2021-05-29

2106

对很多朋友来说,储蓄险是非常好的稳健理财工具,能一辈子稳稳增值,锁定长期3-4%复利,有效对抗利率下行。

而重疾险,如果不幸得了合同约定的大病,满足一定条件就会直接赔一笔钱,可以有效的转移大病带来的经济风险。

但是在本月,部分大家熟悉的产品,即将下架,下面,我们来看看几款即将下架的优秀产品,它们的表现如何?是否值得我们入手~

主要内容如下:

龙抬头2.0由君龙人寿承保,我们给各位朋友总结了它的3大亮点:

①年化收益可达4.93%

以“30岁女性,每年交5万,交5年,60岁起领”为例,从60岁起,每年约拿3.1万养老钱。而且年金可领取至106岁,对绝大多数人来说都是够用的。

60岁时生存总收益为保费的1.9倍,80岁时可达保费的3.4倍,IRR为3.11%,年化收益率达4.93%。

但各位朋友要留意,在投保前期,保单生存总收益比保费低,退保会亏钱。所以推荐大家用能长期闲置、可专门用于规划养老的钱来投保养老年金险。

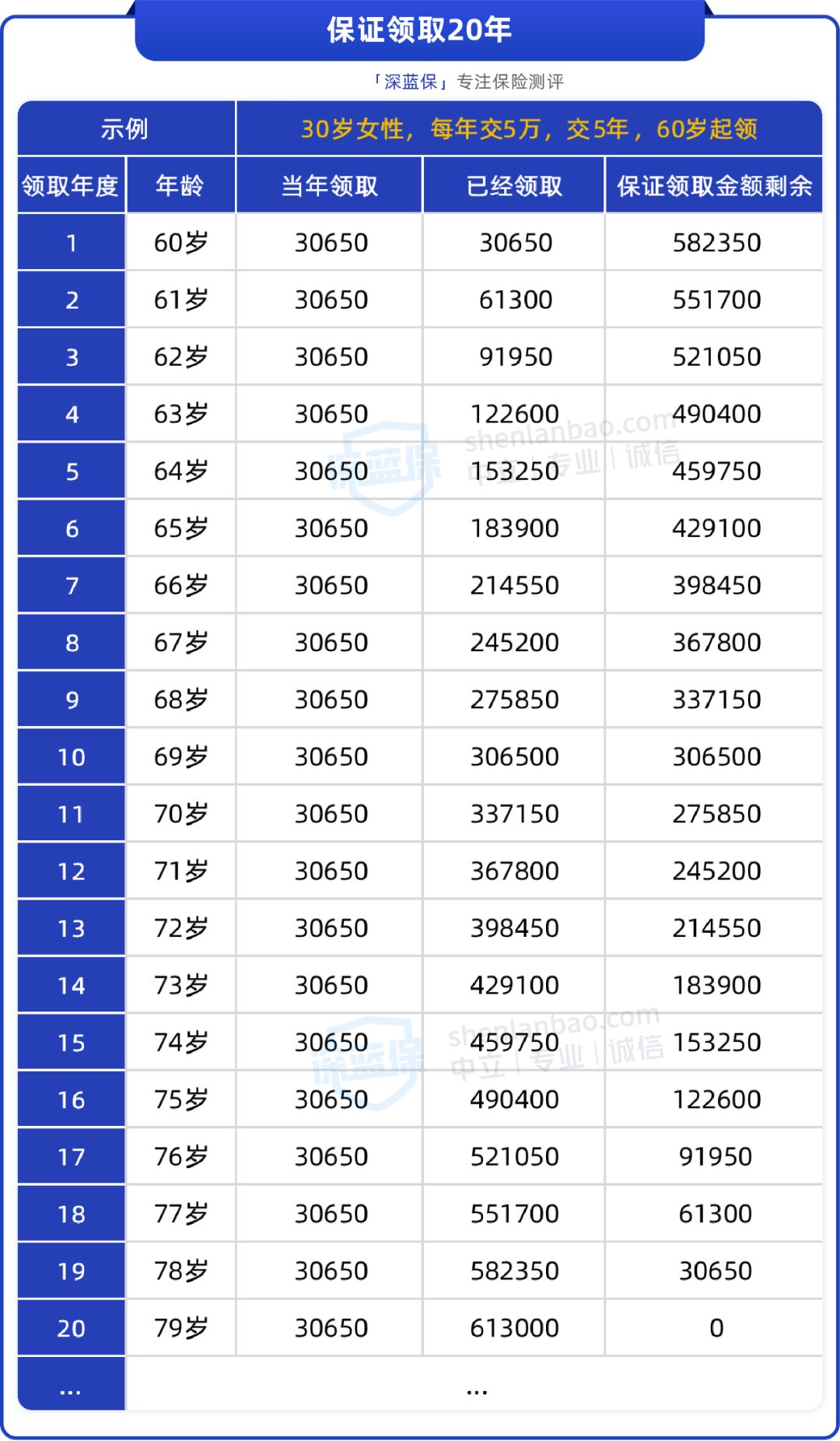

②保证领取20年

许多朋友在考虑要不要上车养老年金险时,都会担忧因不幸身故导致亏钱。

而龙抬头2.0可保证领取20年,也就是在开始领钱后,就保证一定能拿到20年的年金。例如,在领取15年后离世,那家人也能拿回剩下5年的年金。

我们以“30岁女性,每年交5万,交5年,60岁起领”为例,来看下在不同的年龄不幸离世,家人都能拿回多少钱?

可以看到,在这个案例下,只要开始领取,就能保证一定能拿到61.3万。假设在74岁离世,已领取了46万,所以家人还能拿到剩下的15.3万。

所以担心早逝导致收益低的朋友可多考虑下这款产品。

③投保门槛低

有些养老年金险,对职业、健康情况有严格的要求,导致许多朋友没有选到适合自己的产品。

但龙抬头2.0没有职业限制,像特警、货车司机这些较危险的职业也能投保。而且这款产品没有健康要求,即使患有高血压、糖尿病等疾病,也能买到。

总的来说,龙抬头2.0在当前的投资环境下,还是很适合用来规划养老钱的,不过龙抬头2.0预计在3月15日进行调整(具体以保司通知为准),感兴趣的朋友需要抓紧时间了。

招商仁和的增额寿--金盈卫2号,大公司产品,而且收益也很亮眼。

以30岁,年交5万为例,无论性别、选多少年交,从长期来看,整体IRR都能达到2.9%,这放在3.0%时代来看,也是稳稳位居第一梯队。

我们再来看一下,这款产品有哪些亮点:

①支持减保,且减保规则宽松

金盈卫2号的减保规则很宽松,每次减保的金额不超过合同生效时基本保险金额的20%。

最快5年就能全部取出,算是常见的4种减保规则中最宽松的,灵活性很不错,后期要用钱时更方便。

这里需要注意一下,金盈卫2号现金价值大于已交保费的时间大多在7~8年左右,不建议在前期进行减保操作,后期可视自己的实际用钱需求看是否需要减保。

②起投门槛不高

这款产品的起投金额分为两种情况,年交5000起投,一次性交要1万,整体来看,投保门槛不算高,闲钱不多的朋友也可以考虑,拉长交费年限,积少成多。

另外,这款产品总保费达到200万还能对接养老社区,有需要的朋友可以留意一下。

③大品牌产品

金盈卫2号由招商仁和承保,是招商集团旗下的直系保险公司,实力相当优秀,可以说是当之无愧的大公司产品,预计在4月7日进行调整,具体以保司通知为准。

复星保德信人寿推出的年金险——星海赢家(龙腾版)

我们根据“40岁男性,5年交,每年交10万,60岁领”测算了星海赢家(龙腾版)的具体收益。

可以看到,计划二每年可以领取的年金会更高一些,从60岁开始,每年都可以领取55743元。

而计划一则是保证领取20年,也就是说有94.3万元是一定可以拿到手的。

从整体收益来看,两个计划的收益表现都很不错。

其中计划一到了投保后期,收益能够达到3.44%,而计划二到了投保后期,收益甚至超过了4%,这个收益在当今的年金险市场当中,可以说是“遥遥领先”。

总的来说,星海赢家(龙腾版)这款产品投保年龄限制宽松、有保证领取20/12年可以选择,收益也很高,是一款很不错的产品了。

如果预算充足,并且看重高收益的朋友,确实可以考虑星海赢家(龙腾版),本产品预计在3月31日进行调整,具体以保司通知为准。

由大家养老承保的大家慧选养老年金,一起来看看:

大家慧选养老年金有3个版本可以选择,有保至106岁的A/B款和保至领取后20年的C款。

这3个版本主要的区别就在于年金的领取规则、保障期限以及身故保障上。

可以看出,大家慧选养老年金的收益表现还是很不错的,在长期持有的情况下,B款的收益会更高一些,到了100岁的时候IRR能够超过4.0%,在目前的年金险市场当中,也是很难得的。

不过因为三个版本的保证领取期、祝寿金等都不同,我们可以根据自己的实际情况以及具体需求,选择适合自己的版本。

这款产品预计在3月20日进行调整,具体以保司通知为准。

收益表现很不错,无论是保证收益率还是预期收益率,都很高。

以“30岁女性,每年5万,交5年”为例,在80岁时,保证能拿的现价是保费的3倍。加上演示分红的话,预期能拿到保费的5.74倍。

这款产品由复星保德信推出,该公司由复星集团、美国保德信金融集团共同成立,也是一家合资公司。它近三年平均综合投资收益率为4.64%,表现还行。

该公司在官网公布了过往十年的红利实现率,都在100%及以上。希望保司过往红利实现率更稳定的,可以看看它,目前产品随时会调整,感兴趣的朋友可以点击文末卡片,预约专业的老师咨询。

我们直接来看看超级玛丽9号这款产品的亮点:

①重疾赔后,轻中症还能继续赔

虽说这项保障,超级玛丽8号也有,但还是很值得拿出来一说。

超级玛丽9号在重疾赔后,轻中症的保障累计没到6次的话,在间隔90天后,还能继续赔。

但要注意,是非同组轻中症的前提下,才可以进行赔付。

②升级了二次重疾保障

在60岁前首次确诊重疾,间隔3年后,再次确诊同种重疾(不同部位)或与首次确诊不同的重疾,可赔付120%的基本保额。

相比超级玛丽8号,提高了20%的赔付额度,保障力度更大了。

除此之外,超级玛丽9号中的癌症拓展保险金,保额也从30%提高到了50%。

但有些保障升级了,有些保障也降级了。

比如疾病关爱金的重疾额外赔的保额,从100%降至80%,癌症津贴第二次和第三次的保额也从50%、30%降至40%、20%。

这几项可选保障还是蛮实用的,赔付比例的降低确实有些可惜。

但瑕不掩瑜,超级玛丽9号这款产品的基础保障全面,重疾赔后,轻中症还能赔,并且可选保障丰富,性价比较高。

目前产品随时会调整,感兴趣的朋友可以点击文末卡片,预约专业的老师咨询。

可以看到,小青龙2号对比前版有多处调整,其中较重要的几项是:

比如,第一次重疾不是癌,间隔1年后得了癌,小青龙2号可叠加赔付120万,小青龙只能按重疾多次赔的60万来赔。

另外还有一些锦上添花的小调整,如:轻中症改为合并计算赔付次数;拓展了重疾、轻症、罕见病的数量等。

「小青龙2号」保障丰富,部分保障也有所升级,表现是很不错的,目前产品随时会调整,感兴趣的朋友可以点击文末卡片,预约专业的老师咨询,具体以保司通知为准。

最近,很多优秀的养老年金险都已经买不到了。如果大家对年金险感兴趣的话,抓紧时间了解下这款收益不错的产品。

最后提醒各位朋友,养老年金险的主要功能是投资增值、规划养老,它对于意外、医疗等的保障能力较差,所以大家上车这类产品前,记得给自己和家人配置好基础保障,例如重疾险。

如果你也对以上这几款产品感兴趣,想了解更多收益测算情况与保障内容的话,可以直接点击下方预约咨询,会有专业规划师为您提供一对一专业产品讲解和测算。

想了解更多储蓄险内容,也可以点击下方阅读:

想了解更多重疾险内容,可以点击下方阅读:

2020-11-14

2020-11-14 511

511 2021-05-23 1578

2021-05-23 1578 2021-10-08 570

2021-10-08 570 2021-05-20 954

2021-05-20 954 2022-08-17 942

2022-08-17 942 2022-09-06 2165 2023-01-29 1953

2022-09-06 2165 2023-01-29 1953 2022-10-27 1599

2022-10-27 1599

.jpg)

.jpg)

.jpg)