2020-07-15

1740

达尔文6号自上线以来,就饱受大家的喜爱。

达尔文6号是一款单次赔付重疾险,轻症、中症可多次赔付,还含重疾复原金、特定重疾保障,更有多项可选责任,保障全面灵活。

该产品最大的亮点是重疾复原金,60岁的保单周年日前,首次确诊重疾间隔1年后再次确诊其他重疾,依然可获赔,不同间隔期获赔金额不同,最高可赔100%,相当于在60岁前重疾不分组多次赔。此外,该产品的疾病保额高,附加重疾额外赔,在约定条件内确诊首次重疾,可额外赔80%-100%基本保额,增加了保障,在30岁的保单周年日前,20种特定重疾还可额外赔100%保额。

稍有不足的是,这款产品的恶性肿瘤赔付条件有限制,二次赔付之后的赔付仅限新发和转移的恶性肿瘤才能赔付,持续、复发的恶性肿瘤不保。

价格方面,该产品不论是选择保至70岁还是保终身,保费都很有竞争力。投保50万保额,30年交,不附加可选责任,30岁男性保至70岁仅需3390元/年,保终身仅需5515/年。

返璞归真,化繁为简。

之前那些各种捆绑的额外赔、花里胡哨的附加险,通通开始变成了可选项。

觉得需要就选上,觉得没必要就不选,主动权牢牢的把握在咱们自己的手中。

达尔文6号的基础保障部分,就非常的简单,包含五个部分:

(1)110种重疾,赔1次,赔付100%保额;

(2)25种中症,不分组赔2次,每次赔付60%保额;

(3)50种轻症,不分组赔3次,每次赔付30%保额。

(4)重疾复原金:初次确诊重疾满1年后至60岁前,重疾保额逐年恢复20%,连续恢复5年,重新恢复到100%。

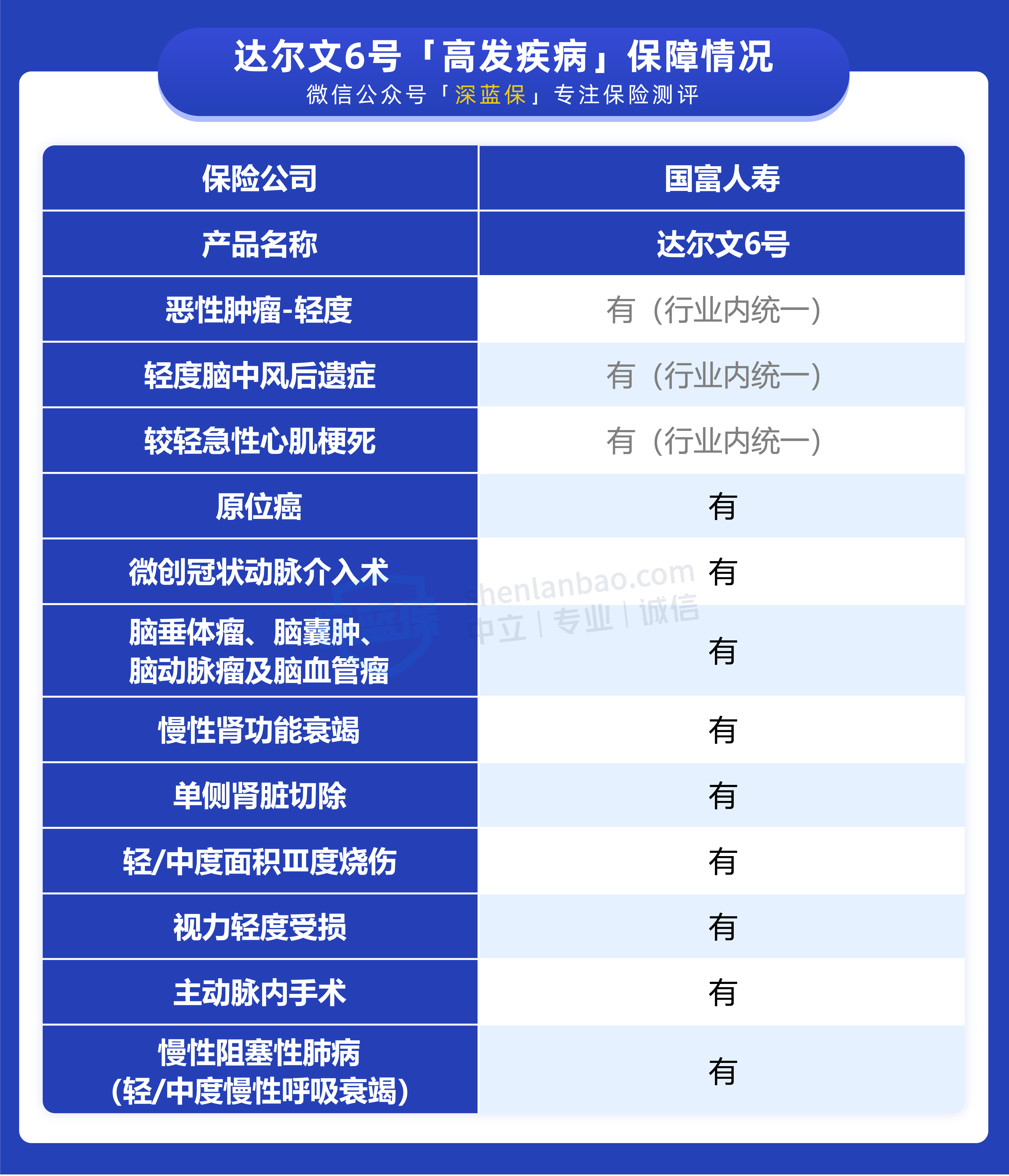

对于一款重疾险来说,主要还是看高发疾病是否在保障范围内,而疾病种类的多少并不是最重要的。

目前行业内统一规定了最高发的前 28 种重疾和 3 种轻症,它们的理赔要求每家公司都是一样的。

但对于其他疾病,保险公司是可以自己制定的。所以我们重点来看看,达尔文 6 号 对于高发疾病保障是否全面:

从上表来看, 达尔文 6 号对于以上 12 种高发疾病做到了全覆盖,整体保障还是不错的。

达尔文 6 号 的可选保障比较多,除了前面分析过的 60 岁前额外赔,还有癌症多次赔和心脑血管 2 次赔保障。

不过这两项我们只能选其中一项附加,不能同时选。

下面我们来看看这两项保障:

下面我们重点先来看癌症多次赔的保障:

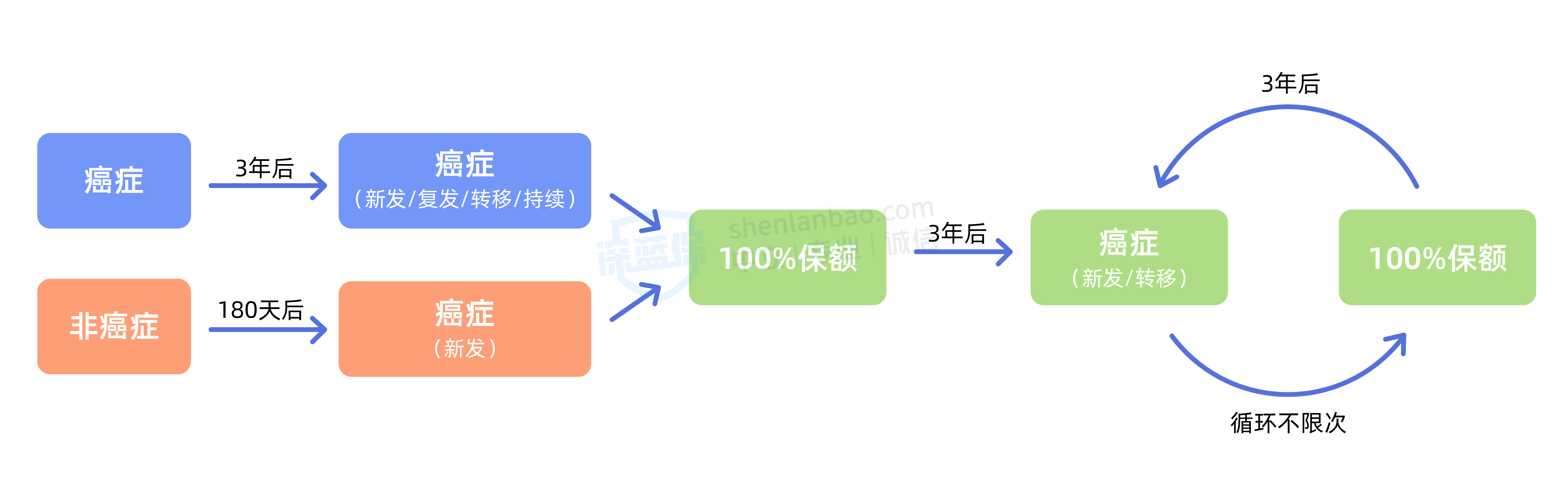

1、癌症多次赔

达尔文 6 号的癌症多次赔不限次数,很有意思,我们用一张图给大家介绍一下:

虽然它的癌症多次赔没有次数限制,不过后续仅限癌症的新发和转移才能赔。

一般人不会用到很多次,所以我们也不用过于关注它的赔付次数。

2、心脑血管2次赔

心脑血管 2 次赔包含了较重急性心肌梗死、严重脑中风后遗症等 10 种特定心脑血管疾病:

总的来说,癌症多次赔和心脑血管 2 次赔两项保障都不错,加上后价格没有贵很多。

而根据中国精算师协会发布的《国民防范重大疾病健康教育读本》得出,无论是男性还是女性,癌症在任何年龄段的发病率都比其他重疾高不少。

所以如果要二选一,我们也更建议选癌症多次赔。但如果家族有心脑血管病史,想加强这方面的保障,也可以考虑加心脑血管 2 次赔。

另外要注意,无论是附加癌症多次赔还是心脑血管 2 次赔,都不能和重疾复原金(上面提到的 60 岁前重疾赔 2 次)叠加赔付。

例如附加了癌症多次赔,在 40 岁时确诊了脑中风后遗症,1 年后又确诊了癌症,癌症多次赔能赔 100% 保额,重疾复原金的 20% 保额就不会赔了,但 60 岁前还有效。

.jpg)

.jpg)

.jpg)