达尔文9号

有机会返还保费

7199

7199

说到分红险,不知道你是怎么看的?

有的朋友觉得,分红险很不靠谱,本来买保险就是买确定性,那分红都不保证,买来干啥。

也有人认为,分红险收益上限高,预期能到4.5%,在利率越来越低的当下,是被低估的一类保险。

那么,分红险究竟是个什么样的存在?到底是“真香”还是“割韭菜”?适合哪些人选择?

今天,我们就来解决这些问题,主要内容如下:

分红险,简单来说就是:有机会获得分红的保险。

比较常见的分红险包括:分红型年金险、分红型终身寿险、分红型两全险等,即在其原本的保单利益基础上,增加了分红的功能。

这也意味着,买了分红险,咱们可以享受到两部分利益:一是保单确定利益,二是额外分红。

以下面这款分红型终身寿险为例,合同中的「保证利益演示」部分,就是确定收益;「红利利益演示」部分则是不确定的,仅作为参考。

如果觉得难理解,不妨将分红险看作“底薪+绩效”的工资模式:底薪即确定收益,不管业绩如何一定能拿到;绩效即分红,具体有多少得看情况,不保证。

不少朋友以为,分红险是很小众的保险,买的人很少,其实不然,在有些地方,分红险算是主流产品,比如香港。

根据香港保监局公布的数据,2016~2021这六年里,香港个人寿险业务中,分红保单的新单保费占比均在60%以上。

至于内地,近十年来,分红险一直都不温不火的,主要还是因为,比起保证收益3.5%的增额寿等储蓄险,分红险最多只能拿到2.5%确定收益,分红多少也不知道,整体优势不大。

但如今,内地市场也变了。预定利率下调至3%,普通储蓄险收益降低,有机会获取更高收益的分红险,便又重回大众视野,成为许多人都会考虑的一类保险。

一说到分红险,很多朋友都会好奇:这个分红是从哪儿来的?实际能分多少?

有些人想当然地以为,保险公司整体盈利越高,买了分红险的人就能得到更多分红,相当于成了保险公司的股东。

其实不是这样的,分红险的实际分红,要看其专门账户盈利情况,和保险公司整体盈利没啥太大关系。因为这个分红,仅仅是分红险带来的盈余。

分红险会有个专门的账户,保险公司每年要根据投资、运营情况等,将可分配盈余部分,至少拿出70%分给保单持有人。

来源:《分红保险精算规定》

看到这有人就问了,那咱们普通消费者,怎么知道分红账户有没有可分配盈余?没有的话,会不会就不分了?

虽然监管早有规定,分红账户的盈余分配,应当由外部机构审计,理论是上透明的;但以往在实操中,具体能给多少分红,既不保证,也不太透明。

(来源:《分红保险精算规定》)

比如平安年报显示,2022年保单红利支出196亿元,但是具体分了多少?分红实现率如何?我们都不得而知。

不过自今年开始,分红险的情况有了变化。

先是年初,监管规定分红险取消高档收益演示,以后只演示2种情况:不分红、“4.5%减去预定利率”分红,不画大饼,避免给消费者太高预期。

6月底又出了新规,要求保险公司之后每年都要如实公布分红实现率,看看预期分红能实现多少,如果长期表现不佳,就得再下调演示收益。

据媒体统计,截至7月19日,40家寿险公司公布的近千款分红险中,有690款红利实现率超过100%,占比七成;余下三成,分红实现率低于100%。

毫无疑问,这两项政策都让消费者有了更多参考,来判断分红险的收益情况。但即便如此,这些数据也只能代表过去,未来实际能拿到多少分红,依旧是个未知数。

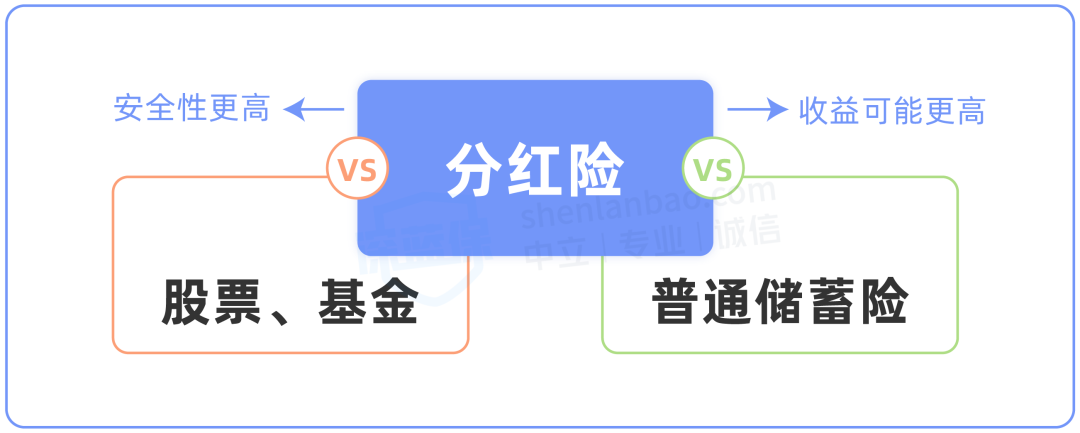

正如前面所说,普通消费者面对分红险,最需要留意的就是分红不保证。那有些朋友就问了,既然分红都不一定有,那还能买吗?同样是收益不确定,干嘛不直接买基金或股票?

虽然分红险的分红不确定,但大家别忘了它还有确定收益,也就是说,无论有没有分红,不超过2.5%的确定收益,肯定是能拿到的。

比起动不动就跌个两三成,甚至“腰斩”的股票、基金,分红险肯定更安全、风险更小;而且还有机会获得更高收益,享受保险公司额外的投资红利,相对保值增值。

所以说,分红险还是有它的独特优势的,买肯定是能买,不过它并不适合所有人。如果你有一定投资经验,追求安全稳健的同时,也想博一博更高收益,倒是可以考虑看看这类产品。

另外,要特别注意:买分红险的逻辑,和之前买年金险、增额寿等确定收益的产品不同了。

因为分红险不像增额寿、年金险等,属于“刚兑性产品”;分红险中的分红属于投资,需要自担风险。

那咱们在挑选时,就更要有投资思维:除了看产品确定收益、结合分红实现率判断预期收益,也要适当关注一些隐形指标。

比如保险公司实力,包括资历是否悠久、经营情况是否稳健、安全性高不高等。

再比如投资能力。分红险最终盈利肯定跟保险公司的投资能力相关的,背后的资产管理公司越厉害,投资收益越高,给大家的分红大概率也不会差。

预定利率下调后,比起稳定3%收益的储蓄险,分红险虽降低了0.5%的保证收益,但有机会换取更高的额外浮动收益,因此也吸引了一些朋友选择。

如果确实有入手计划,记得不要只关注白纸黑字的合同,还得结合保险公司分红实现率、投资能力、经营能力等一起考量。

如果你还想深入了解分红险这类产品,可以点击下方卡片,找一位专业的理财规划师1V1深入讲解产品。