i无忧2.0

常见病投保宽松

7382

7382

最近两个月,各家保司的新增额寿产品陆续都出来了。

为了让大家了解最新的产品情况,不被花里胡哨的宣传忽悠上车,

我花了两个星期的时间搜集资料,整理了7家知名大保险公司的最新增额寿,

分析了它们的收益、减保规则,文章末尾直接给你一个清晰的结论,

如果你正在了解大公司的增额寿,错过这篇文,就可能少拿好几万!

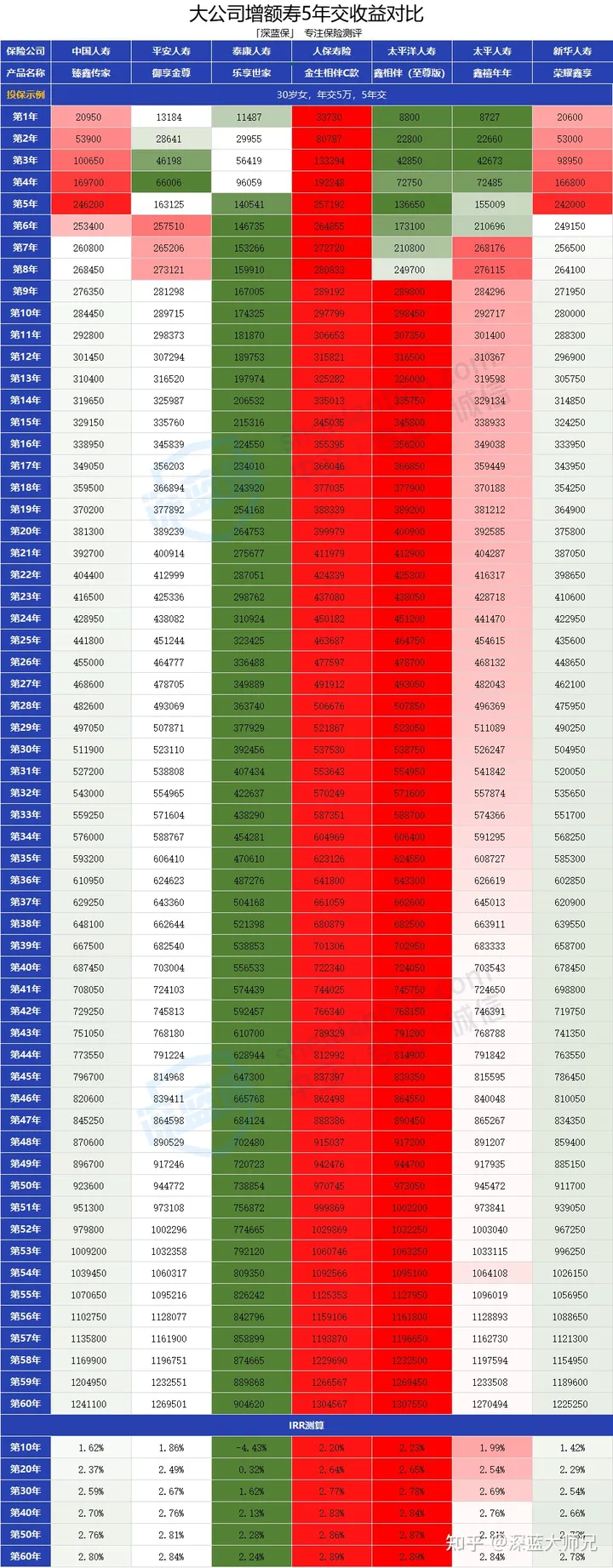

这期测评的七款大公司增额寿有

中国人寿:臻鑫传家

平安人寿:御享金尊

泰康人寿:乐享世家

人保寿险:金生相伴C款

太平人寿:鑫禧年年

新华人寿:荣耀鑫享

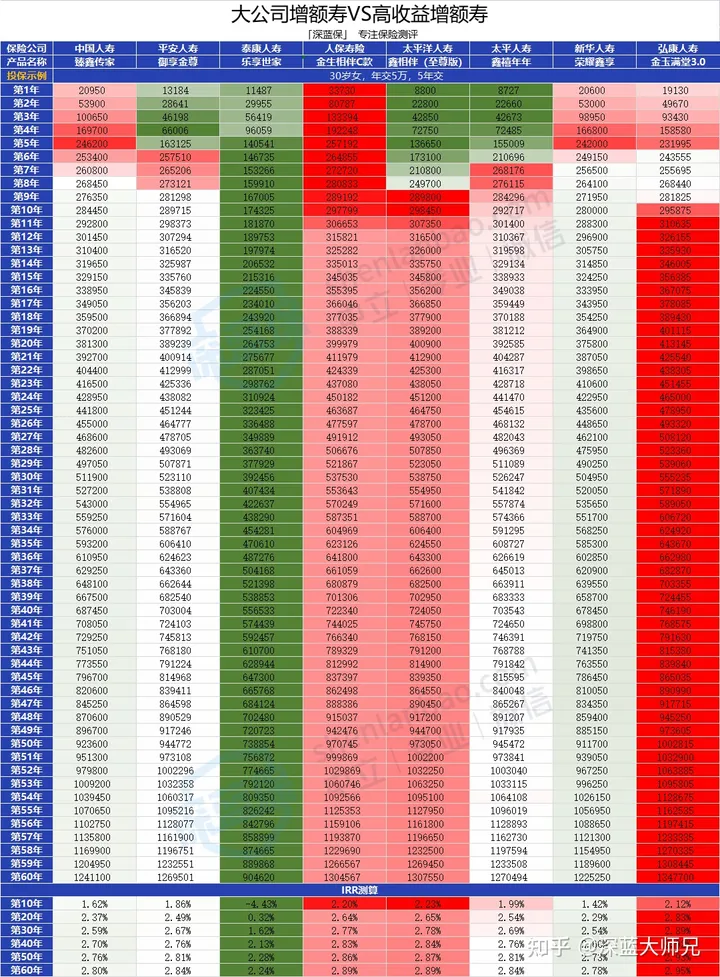

用于对照的非大公司增额终身寿,是弘康人寿的金玉满堂3.0。我用30岁女性,5年交,每年交5万为例,测算了这些产品的收益,

并按照“红色=最高值,白色=中间值,绿色=最低值”的排序为大家标记好了哪些产品值得关注。

直接给大家说结论,

在7款大公司产品里,长期收益表现比较好的是太平洋寿险的鑫相伴(至尊版),长期IRR可达2.89%。如果你的资金可以闲置10年以上可以考虑它。

但如果短期就有用钱需求,放不了这么就,那你可以考虑人保寿险的金生相伴C款,

它的长期收益仅比鑫相伴(至尊版)少几千,而且回血时间快,在第5年现价就超过了保费。

但说实话,如果你放眼整个市场的话,那能明显看到对比市场第一梯队的产品,比如金玉满堂3.0,这些大公司的产品收益还是差了一些的。

可以看到金玉满堂3.0从投保第11年开始开始领跑,

以30岁女投保5年,每年交5万为例,投保第60年,就可以比大公司产品多出好几万。

假如投入的保费多,就会带来十几万甚至几十万的差距。

增额寿能赚钱当然是好的,

但是有急事时不能灵活方便地拿出钱,那可就是被套牢了。

所以我们再来看下这7款大公司增额寿和金玉满堂3.0的减保规则。

还是直接给大家说结论,

七款大公司产品的减保规则都是写入条款的,而且基本没有时间要求,

其中六款有每年最多20%基本保额的规定,

也就是说要通过减保拿钱,这6款产品都要5年左右才能拿出所有现价。

不黑也不吹,这种规则是目前一等一宽松的。

而金玉满堂3.0目前的减保规则是要求投保后第15个月开始减保,没有每年限额,

也就是说最快2年就能通过减保拿出所有现金价值。

这种没有每年限额要求的减保规则,极其宽松,市面罕见。

如果要在大公司的增额寿里挑,人保寿险的金生相伴C款可以考虑,它兼顾了收益和回血速度。

太平洋寿险的鑫相伴(至尊版),长期IRR可达2.89%,收益比前者多一点,可以作为次选。但如果放眼市场去选的话,金玉满堂3.0就很值得考虑,IRR可以达到2.95%,目前的加减保规则还很宽松。

有些朋友之所以偏好大公司的增额寿,是觉得大公司的产品更加安全,这种想法是错误的。

从《保险法》的角度来说,只要是增额终身寿保单,都算是人寿保险合同,受到的法律保障是一样的。

如果保险公司陷入了经营困境,这些增额终身寿保单,就会被转移给其它人寿保司继续履行。

总而言之,只要合法、正规地投保了增额终身寿,无论是大公司还是小公司的,该拿到的钱肯定能拿到。

如果你对增额寿还有任何不懂的地方,欢迎随时点击下方卡片,预约专业的老师进行1对1咨询。