i无忧2.0

常见病投保宽松

7382

7382

40、50时岁才发现养老钱可能不够用,怎么办?

可能会有人建议,都这么大岁数了,就别乱搞了,那点钱就老实拿着消费吧。

但其实40、50岁买养老年金险更划算!长期IRR甚至能近4.5%!

如果你在担忧爸妈养老钱不够用。或者自己的年龄偏大了,不知道该不该买养老年金险。

那这篇文你一定不能错过,我会告诉你为什么要买养老年金险、40、50岁买哪款最划算,

还对比了养老年金险和存款,直观告诉你,哪种更适合你选择。

为什么连官方也在鼓励大家考虑养老年金险?养老真的只能靠自己了吗?

想要搞清楚类似的问题得从外部客观因素,以及养老年金险自身的特性说起。

①社保养老渐入困境

先给大家上一张2022年全国调剂资金的情况表,

可以看见年轻人占比多的广东、北京等省份,在扶持着老年人占比高的地方。

而在老龄化持续加深下,今年获得下拨的省市自治区数量已经提高成14个。各位朋友所在的省份未来是否能发出钱,也还是个未知数。

并且根据社科院《中国养老金精算报告2019-2050》,预测到2050年,1个社保养老保险缴费者人就要养1个离退休者。

肯定不能逼年轻人把工资全交社保养老里吧?既然分子做不大,就只能把分母——退休者的养老钱大锅饭变小了。

所以未来老人能拿的社保养老钱自然就少。总而言之,数据已经揭开了血淋淋的现实:如果只靠社保养老,老了就是要面对养老金不够花、别人退休我打工的现实。

②存款利率持续下行

不信任保险公司、不信任养老年金险,也是很多朋友的真实想法。

同样是规划养老,很多人更愿意把钱放银行,觉得它安全、收益也还行,支取还方便,但把钱放银行真的够养老吗?

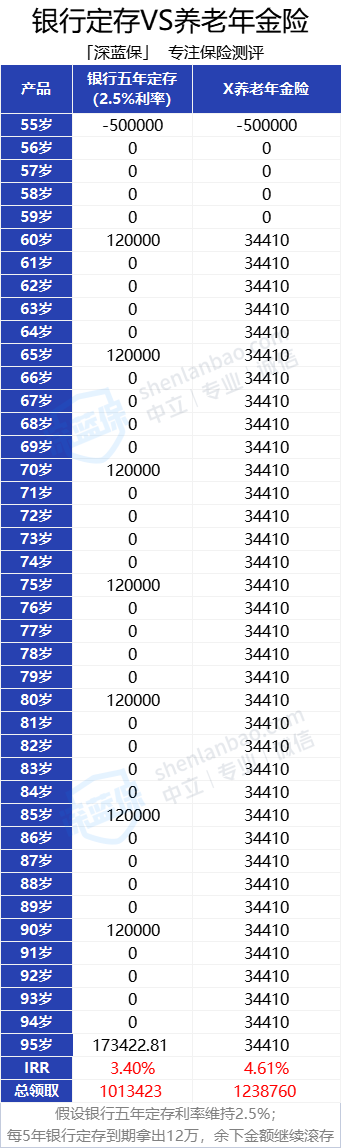

以”50万趸交,做五年定存“为例,假设每个月需2千养老钱,也就是每五年需要提出12万养老钱,而余下的钱继续存着。

来看下50万,放银行定存和放养老年金险有何区别。

假设50万买五年期银行定存,而且幸运地拿到终身2.5%的存款利率。

每月花2千,也就是每5年要拿出12万,这些钱够养老到95岁。

一共能拿101万,赚51万利息。IRR有3.4%。而如果买养老年金险,从60岁开始能每年能拿3万,也就是每月拿2千8。

到95岁拿了123.8万,赚73.8万,IRR达4.61%。

并且养老年金险是活多久拿多久,95岁后依旧能继续拿钱。

但其实乍一看,似乎50万放银行也还行,毕竟能活到95岁已经很不错的。

但别忘了终身2.5%定存利率的前提。当走进现实,利率持续下跌,这些钱就会变成只够养老到90岁、85岁或80岁。

如果人还活着,可原本规划要花的养老钱却没了,细思极恐。

③可规避道德风险

无论是把养老钱放银行、还是把自己拿着,只要老人能动用大笔现金,还得面对残酷的道德风险。

举个栗子大家就知道为什么我这么说,比如,老王手里没啥现钱,只能每个月拿一万养老金,活多久拿多久;而老郑手里有一百万放银行,每个月从里面拿养老钱。

说难听些,家人会更希望谁活得久呢?

当然是老王,他每个月都能拿点钱,不花家里的。甚至还可能补贴家里,让小辈享受下全职儿女的乐趣。

老郑?他的钱不本来就是家里的吗。在这种情况下,老郑是否能得到很好的照护,真不好说。

而养老年金险可以把”老人活着“变成对家人的激励。只有老人活着,家庭才能拿到更多钱,家人自然会更愿意照护老人。

这才是真的洞察人性。

以上这些说的都是外部因素,养老年金险到底值不值得买,也得看养老年金险自身有啥优势。

①可享终身现金流

养老最害怕的就是,人活着钱没了。

而终身养老年金险,可以提供终身的养老金。只要活着,就能每年收到保险公司打来的养老钱。

终身养老年金险一般至少能提供养老金到106岁,完全够覆盖掉绝大多数人的寿命。

有了这些钱,加上社保养老金,退休生活也能过得有声有色。

②安全、收益确定、收益好

把养老钱放基金、股票了,可能会赔掉裤衩子,老了看存折空流泪。

但养老年金险不会发生收益波动,未来要拿多少钱,都在投保时白纸黑字写在了合同里,安全感拉满。

别的理财产品还可能会暴雷跑路,但养老年金险绝不会。

养老年金险作为人寿保险,背后有保险保障基金托底。退一万步说,哪怕保司破产,合同也会由别的人寿保司继续履行。而且在前面和银行定存的PK中也可以看到,养老年金险的收益是很不错。中老年朋友投保,95岁IRR可破4.6%,资金轻松翻倍。

③可规划提前退休

社保养老金、专属商业养老保险,都要求退休年龄跟着政策走。想要提前退休?不可以。

而商业养老年金险,可选择开始领取年金的年龄。女性最早可选55岁,男性最高可选60岁。

对比起65岁才能退休,商业养老年金险确实能帮我们规划提前退休。

能55岁退休,谁要65岁退休呀。这班再多上几年,就不礼貌了。絮絮叨叨说完了为什么绝大多数人都需要养老年金险,再来看看40、50岁究竟买哪款养老年金险最划算。

买养老年金险,最重要的就是3个“多少钱”和1个“项目”:每年能拿多少钱、活着能拿到多少钱、退保能拿多少钱。以及有没有万能账户、养老社区等增值项目。

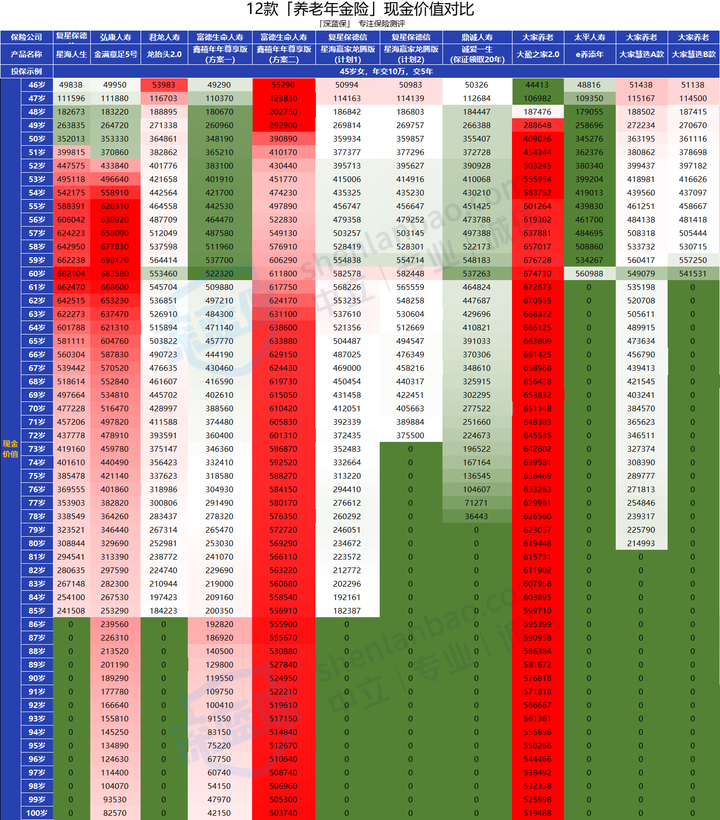

对比了全网上百款养老年金险后,我挑出了大家经常咨询龙抬头2.0、金满意足5号等12款产品,

以“45岁女性,每年交10万,交5年,60岁起领”为例,给大家一一对比分析。

先看下每年能拿多少钱,以及活着能拿到多少钱。

表格中已用“红色=表现优秀,白色=表现一般,绿色=表现较差”标出值得关注的信息。

直接给大家说结论,

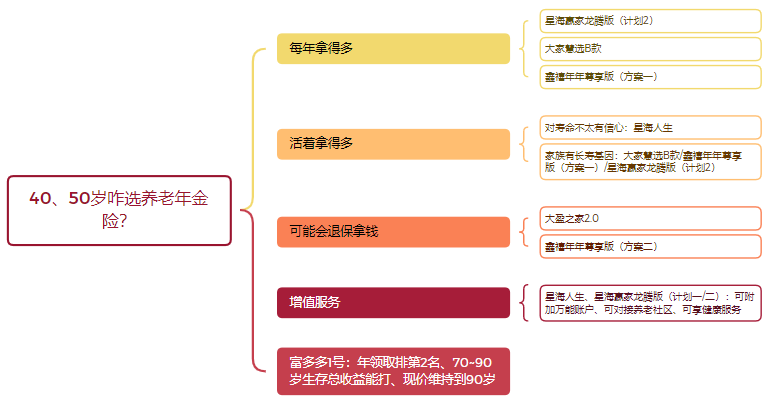

看重每年领取金额的朋友,建议考虑星海赢家龙腾版(计划2)44512>大家慧选B款43600>鑫禧年年尊享版(方案一)42600。

在每年领取金额这块,这三款产品可以说是遥遥领先级。看重“活着能拿多少钱”就得分两种心态了,一种是对寿命没有很大信心,另一种是自带长寿基因。

如果对寿命不太有信心,觉得自己也就是平均寿命的份,可以考虑星海人生,60~85岁阶段,它的的生存总收益都很有竞争力。

如果家族有长寿基因,可以考虑大家慧选B款、鑫禧年年尊享版(方案一)、星海赢家龙腾版(计划2)。

大家慧选B款,90岁生存总利益达141.7万,赚91.7万;活到100岁,赚144万。长期IRR可达4.46%。

鑫禧年年尊享版(方案一),活到90岁,赚94万;活到100岁赚128.9万。长期IRR达4.32%

星海赢家龙腾版(计划2),活到90岁约赚88万,活到100岁赚132.5万。长期IRR达4.39%。

2、退保拿多少?

接着来看下退保能拿的现金价值,

还是先说明,建议大家买养老年金险的钱,是专门用来规划养老的。

投保养老年金险后就尽量终身持有,非不要不退保。

除非在身体状况很差,想要把钱拿出来留给家人等特殊情况下,再考虑退保。

12款产品里,大盈之家2.0、鑫禧年年的两个计划、金满意足5号,可以做到终身有现金价值。也就是什么时候想要退保都可以拿到一笔钱。

无论是在85岁左右的平均年龄,还是在90岁、100岁的长寿阶段,都是大盈之家2.0、鑫禧年年(方案二)的现金价值最高。

想要老了还打算退保拿钱出来给孩子买房买车等,就考虑这两款。此外,还有一款富多多1号值得讲讲。由于一些特殊原因,它不能在表格内展示。

在同样的投保案例下,富多多1号每年领取44100,比第一名的星海赢家龙腾版(计划2)少一些。

它在70岁~90岁的生存总收益表现相当漂亮,用同样的45岁女,年交10万,交5年的例子,

在80岁它的生存总收益是117万;85岁时131.9万;90岁是147.9万。长期IRR可达4.36%。

现金价值则是持续到90岁。

增值服务已经成为很多人挑选养老年金险时会考虑的因素了,

如果既能给钱多、还能提供万能账户、养老社区资源等,一份保单解决多种问题,用户当然获利更大。

我总结了12款养老年金险的增值服务,一起来看下。

直接说结论,

看中增值服务,可考虑复星保德信的星海人生、星海赢家龙腾版(计划一/二),

万能账户结算利率还有4.5%、150万保费可对接星堡养老社区,而且还有健康医疗服务。

想要看选择万能账户的话,鑫禧年年尊享版的两个方案也值得考虑。

只看养老社区的话,诚爱一生、大盈之家2.0、e养添年、大家慧选A/B款都是可以对接的。

总而言之,40、50岁要买养老年金险,星海赢家龙腾版、鑫禧年年尊享版、星海人生、富多多1号都是很值得考虑的。

想在60岁的时候,开着吉普车在318国道上走一回。

想在70岁的时候,在三亚的海滩上晒太阳。

想在80岁的时候,在洱海边给水鸟喂面包屑。

这一切的前提都得是,有闲且有钱。

说句真话,每个人退休后都有大把闲时间,但却不是人人退休后都有大把钱享受。

养老规划真的得尽早安排上,如果你对这方面有任何不懂的地方,都可以点击下方卡片,预约专业的老师进行1对1咨询。