i无忧2.0

常见病投保宽松

7382

7382

近期不少产品接连下架,很多没有搭上末班车的朋友都很遗憾!

不过,我发现了年金市场第一梯队的一款遗珠——君龙人寿龙抬头2.0养老年金险。

我们都知道,领取金额高的年金险,在现金价值和保证领取上的表现,难以避免的会比较差。

但这款被业内称为“六边形战士”的龙抬头2.0年金险,不仅领取水平高,还能够保证领取20年,真实IRR也能达到惊人的3.9%!几乎挑不出短板!

而且它还没有健康告知,最低1000块就能上车!也难怪它上架以来就被当做年金市场的标杆产品!

不过,接最新消息,龙抬头2.0养老年金险,预计在3月15日调整。为避免想买的朋友错过好产品,今天我就再给大家360度全方位测评下这款产品!

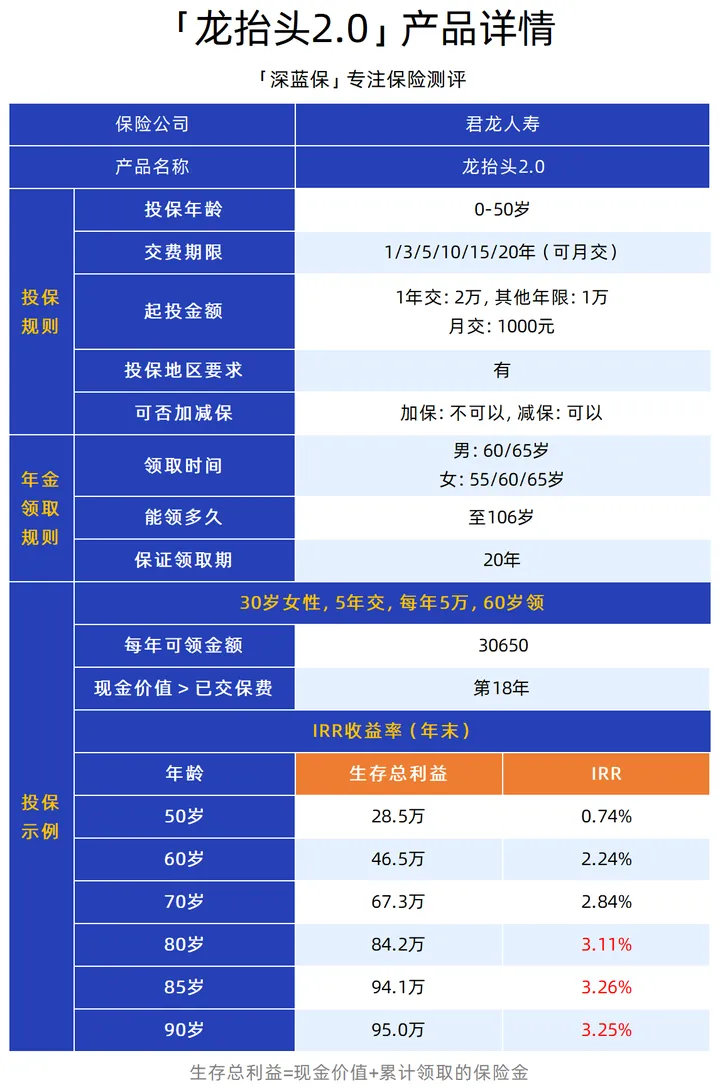

龙抬头2.0由君龙人寿承保,投保门槛低,不限投保职业,没有健康告知,50岁以下人群均可投保;

缴费期选择也很多,支持趸交/3/5/10/15/20年交,并且支持月交。

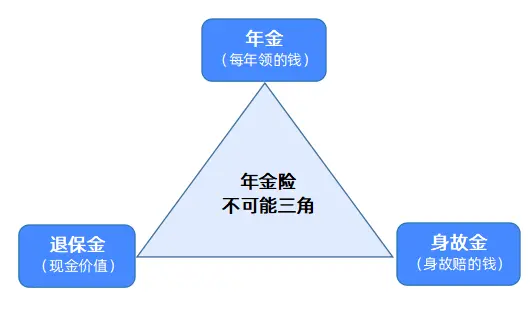

而它最大的亮点,是做到了“三金兼顾”,什么意思呢?

我们在看年金险的收益时,要考虑3笔钱:

定期发的养老金,减保或退保能拿到的现金价值,不幸身故的赔偿金。

这3笔钱,不可能同时给到很高,但龙抬头2.0在可实现的范围内可以说是做到了极致。

下面我就从这三个方面展开测评,看看龙抬头2.0到底实力如何:

1、龙抬头2.0,每年领的钱多不多?

我们先来看看年金方面,也就是每年领的钱,这直接决定了我们的退休养老生活质量。

那不考虑其他因素,对于相同的投入,年金领取自然越多越好。

由于之前很多上榜的优秀产品都已经下架了,所以就拿咱们还能买到的星海赢家龙腾版和大家慧选来对比。

为了控制变量,让结果更有说服力,表格中选取的都是和龙抬头2.0保证领取时间相同的版本:

可以看到,同样是30岁男性,年交10万,交10年,60岁起领。

龙抬头2.0在1年交、3年交、10年交的年度领取金额都能做到第一,表现很优秀。

虽然单看年度领取,龙抬头2.0和大家慧选打的不相上下,但其实往后看你就会发现:

龙抬头2.0的现金价值要比大家慧选更高,且持续时间也更久,这点我们在接下来的第三点会详细讲到。

2、龙抬头2.0,身故赔的钱多不多?

咱们买养老年金,都会担心如果钱已经交了,还没来得及领或者没领几年,人就去世了,不就亏大了?

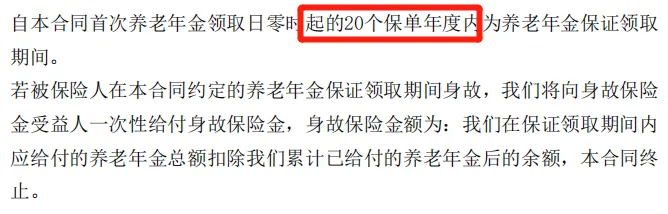

龙抬头2.0养老年金很好地解决了这一痛点,它可以保证领取20年,换个通俗的说法,就是”保险公司答应至少要给你20年的养老金“。

假设只领了3年就身故了,那剩余17年的钱,会一次性赔给家人。

而且白纸黑字写进合同里的:

所以龙抬头2.0非常适合想要有稳定保底利益的人群选择,毕竟只要开始领钱了,至少未来20年的养老金是跑不掉。

不仅如此,绝大部分有保证领取的年金险,保证领取之后,就没有身故金。大家慧选和星海赢家保证领取20年版就是如此:

但龙抬头2.0在条款上规定,保证领取期间后身故的,只要现价还不为零,就会把现价退还给你。

那正好,接下来咱们就来看看龙抬头2.0在现价方面表现如何?

3、龙抬头2.0,现价价值表现好不好?

那如果我们钱已经放进去好几年,但是又突然想退,应该看什么呢?

这个时候就需要了解现金价值,这决定了你到时候能退多少钱。

在不考虑其他条件的情况下,现金价值当然越高越好。

还是跟同样保证领取20年的大家伙慧选和星海赢家龙腾版对比:

可以看到,同样是30岁男性,年交10万,交10年,60岁起领的情况下:

在高现价方面,绝大多数时间龙抬头2.0的现价都是三款里面最高的,这一点:龙抬头2.0>星海赢家龙腾版>大家慧选

而在现价持续时间上,龙抬头2.0跟星海赢家的现价都能持续到85岁,大家慧选只能持续到80岁,所以这点上:龙抬头2.0=星海赢家龙腾版>大家慧选

最后,在回血的速度上,也就是现价>已交保费的快慢,这一点上:龙抬头2.0>星海赢家龙腾版=大家慧选

总的看下来,龙抬头2.0可以说是全方位获胜!

接下来深蓝君就以30岁男性,年交10万,交10年,60岁起领养老年金为例,给大家具体演算一下:

从60岁起,每年能领取12.09万元的养老年金。

到70岁,就已经累计领取了近133万元的养老年金,不仅已经回血成功,还多拿了33万,而且之后领的都是“赚“的。

这还没算完,别忘了,此时现价还有123万多。

你可以把现价当成银行卡的余额来看。这就相当于,你早已经把当初投入的钱全领回去了,卡里还躺着123万。如果此时退保,你还能再拿123万。

那要是还没回完血,就已经身故了呢?

前面提到,龙抬头可以保证领取20年。所以60-79岁为保证领取期间,共计可领取养老年金241.8万元。

这意味着,如上例,不管是六十多还是七十多身故,至少都能拿到241.8万。减去你投入的钱,141.8万稳稳入袋!

到了85岁,已经累计领了314万多的养老年金,若此时身故,此时保证领取期已结束,但现价还有48.1万左右,保险公司会一次性退还给你的家人。

如果足够长寿,一直领取到95岁,则一共可领取435.2万元养老年金,IRR达到3.63%,收益还是很可观的!

综合看来,龙抬头2.0年金险在当前市场当之无愧能排得上一梯队,而且可以说是罕见的“全能型”选手。

别人做不到的,它能做到;别人能做的,它能做得更好,堪称无死角!

再次提醒,龙抬头2.0预计在3月15日调整。

想要提前锁定长期的稳定收益,那龙抬头2.0绝对称得上是一个好选择。

当然,对于一些不是很了解年金险的朋友来说,如果没搞懂,匆匆忙忙就上车,踩坑的概率会更高。

所以我们也不建议大家受下架风的影响盲目上车,毕竟每个人对于产品的需求不一样,建议还是多了解,多比对!

有什么问题,都可以点击下方卡片,预约专业的老师进行1对1咨询。