深蓝君

深蓝君 保险怎么买这个话题说了那么多,但有些人就想抄作业,不想消耗自己的脑细胞。

没问题,下面我以一个30岁男性为例,以年收入5万/10万/20万为例,分别配置一套保险方案,大家可以参考这套方案,然后再根据自身情况进行调整。

1、年收入5万,配置什么保险?

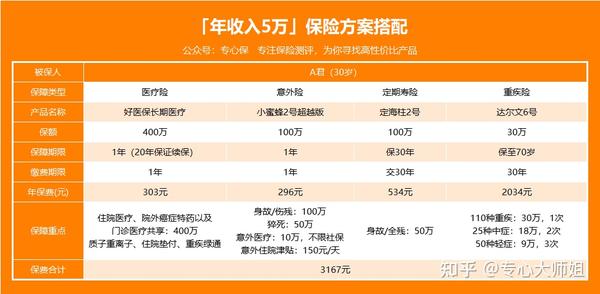

A君今年30岁,无负债,身体健康无异常,具体方案如下:

配置思路:

作为家庭的顶梁柱,保险四大险种肯定要配齐,但是如何用最少的钱做最全面的保障,我们就要有所侧重。

首先意外险和百万医疗险肯定是不能少的,这款小蜜蜂2号超越版意外险,我选择的是至尊版,有100万的意外伤害保障以及10万的意外医疗保障。

意外医疗不限社保范围,进口药也能报,而且还有150元/天的意外住院津贴,非常实用。

百万医疗险主要应对的是巨额医疗费风险,如果因为疾病或者意外事故导致住院,产生的费用都可以报销。

好医保长期医疗(6年期)有200万的医疗报销额度,一般住院医疗、门诊手术、特殊门诊以及住院前后门急诊这些保障一一俱全,

还有住院垫付、癌症特药服务,能够有效解决在就医过程中的一些难题。

关键是,好医保长期医疗(6年期)这款产品保证续保6年,这6年之内,无论产品停售、发生理赔还是身体变成,都不影响续保。

如果6年满期后,无论产品是否停售,都可以无需审核续保(未停售),或无需审核续保其他产品(已停售)。

作为家庭支柱,定期寿险一定要,由于A君身体健康,所以能够选择的产品非常多,而定海柱2号是价格最便宜的产品。

50万保额,覆盖其年收入的10倍,万一发生不幸,至少能够保证家庭10年内的正常生活,平稳过渡。

最后重疾险选择保至70岁定期,30万保额,相当于年收入的6倍,如果罹患重疾,在出院后也可以不急于工作,有足够条件用于康复。

后期经济条件允许,再对保障方案进行补充。

2、年收入15万,配置什么保险?

A君年收入10万,无负债,三个月前体检查出甲状腺结节2级,具体方案如下:

配置思路:

意外险依旧是选择小蜜蜂2号超越版不变,而医疗险换成了太平e保无忧2021。

之所以换成这款产品,是因为A君患有甲状腺结节2级,市面上大部分百万医疗险最好的结果都是除外承保。

而e保无忧2021是对于甲状腺结节核保比较宽松,A君的情况能够正常承保。

此外产品四大保障、增值服务等都很全面,还有100万保额/300万保额两种方案可选,虽然是一年期产品,但是能正常承保甲状腺方面的疾病,非常不错。

定期寿险也换成擎天柱7号,保至65岁退休的时间节点,缴费时长也拉直65岁,能够极大减轻缴费压力。

最重要的是,擎天柱7号不询问甲状腺结节疾病,所以可以直接正常购买。

重疾险选择超级玛丽6号,是因为它在终身重疾险里的性价比很高,保障也很全面。

整体保费占年收入的4.8%,绝对是在可接受的范围内,甚至有需求还可以继续加保。

3、年收入20万,配置什么保险?

A君年收入20万,身体健康,有100万的房贷,具体方案如下:

配置思路:

意外险依旧不变是小蜜蜂2号超越版至尊版,百万医疗险选择e享护-医享无忧,能够保证续保20年,符合A君对于百万医疗险续保条件的要求。

而且产品保障全面,增值服务多,属于市面上第一梯队的百万医疗险,太平洋保险承保,品牌大。

因为有100万的房贷,所以定期寿险配置200万保额缘由,是考虑到万一不幸身故,100万偿还房贷之后,剩余100万还可以留给家人来弥补损失,如赡养父母,子女教育等。

最后的超级玛丽6号重疾险选择50万保终身,附加60岁前额外赔保障。

万一60岁前不幸患病,能赔100万,对于年收入20万的人来说,可以有5年的康复期用于恢复身体,不必急于工作。

在休养的同时也不会影响整个家庭的正常生活。

整个方案的总保费占年收入的5.1%,在追求保障全面的同时,也不会占用大多现金流。

以上三个保险配置方案,可能与某些朋友的需求相符,但不一定完全能满足各位所需。

所以大家只能把方案作为参考,不能盲目抄作业,一定要根据自身的需求来选择产品。