深蓝君

深蓝君 怎么判断一家公司,到底是大公司还是小公司?

我们从三个方面来看:

1、注册资金

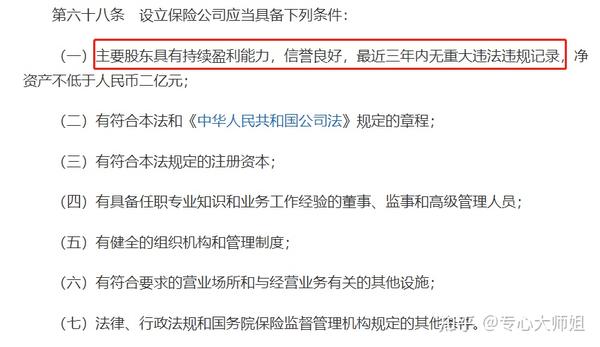

根据《保险法》规定,设立保险公司,最低注册资本是2亿。

注意哦,这 2 亿可是真金白银,不能用其他东西折价入股,必须实实在在拿出来才行。

2 亿注册资本是什么概念?

我查了 A 股上市的企业,很多注册资本也就几千万,而且这几千万可能还有水分,因为其他行业的注册资本并不要求一定是实缴资本。

所以,如果没有组建一家上市公司的财力,连保险公司的门槛都摸不到,仅凭这一点,就能筛掉一大批不合格的入场者。

而且,2 亿只是最低门槛,事实上,保险公司的注册基本都要高于两亿。

比如:

复星联合,注册资本 5 亿;华贵人寿,注册资本 10 亿;昆仑健康,注册资本 23 亿;信泰人寿,注册资本 50 亿。

2、股东实力

有钱只是第一步,出钱的股东得接受银保监会进一步的审查,是否有足够的实力?有没有黑历史?公司体制是否完善等等?

每一个不起眼的“小公司”背后,都站着一位强大的金主爸爸,甚至政府。

举几个例子:

光大永明,大股东是光大集团,财政部下属的大型金融控股央企,世界 500 强。

长城人寿,大股东是北京金融街投资集团,是北京西城区国资委直属的国有资产运营管理公司,世界 500 强。

复星联合,大股东是复星集团,是医药行业的龙头企业,中国 500 强,旗下拥有 4 家全资上市公司,16 家参股上市公司。

华贵人寿,大股东是茅台集团,这不用我介绍了吧。

......

不管是注册资金,还是股东实力,都从根本上保障了,只要是保险公司,就是含着金钥匙出生的,规模就不可能小。

比如信泰人寿,很多人可能也没听过,它的 2019 年的资产规模是 1000 亿,放到其他行业可能就是老大。

比如乳业巨头伊利,2019 年总资产 604 亿;白酒巨头五粮液,2018 年总资产 860 亿。

3、保险公司数量少

这也可以另一个角度来反映,保险公司门槛很高。

拿大家比较熟悉的银行业做个对比,截止到2019年,中国可以叫做“银行”的企业一共4800家,包括6大国有商业银行、12家股份制银行、134家城市商业银行、以及若干村镇银行、农村信用社。

而保险公司呢?

截至2021年1月,寿险公司、财险公司,以及再保险公司和专属于保险行业的资产管理公司,全部加起来,一共也才239家,连银行业的零头都不到。

这也从侧面反映了,成立一家保险公司要比成立一家银行难得多,保险业的门槛更高。

一个比银行业门槛更高的行业,其实就不存在小公司。

所以,从动以上3点我们可以得出一个结论:其实根本没有所谓的大公司,小公司,保险公司成立的门槛都非常高。

大家口中的大公司小公司,无非是一些公司的名气大小罢了。