深蓝君

深蓝君 1、疾病风险

生、老、病、死,对于大部分人而言,疾病,是早晚要去面对的。

随着物质条件的改善、医疗水平的发展,我国人均寿命越来越高。

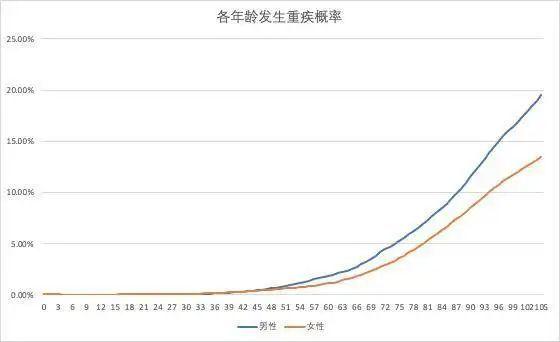

而重疾,是年龄越大,越有可能遇上的。

更何况,现在生活成本高、工作学业压力大,年轻人的身体,也没健康到哪里去。

以女性为例,这年头的都市独立女性,有多少个去医院之后,甲状腺和乳腺检查结果是正常的?

好在现在医疗水平发达,即便是以前令人闻风丧胆的癌症,只要及时接受治疗,康复出院的概率也不低。

难的,是治疗的成本,高昂的治疗费用、无法工作带来的损失、护理和康复费用……对于普通家庭来说,都是不小的负担。

即便有医保,但起付线、报销上限、报销比例和医保目录这四大限制下来,自费的金额依然不小。

2、意外风险

身体健康,认真保养,生活规律,或许可以最大程度地降低摊上大病的概率。

但是,俗话说,岁月静好,无病无灾,日子想要安安稳稳过下去,不仅得无病,还得无灾。

这个灾,很大一部分,就是飞来横祸、无妄之灾,意外,是我们最难把握的。

即便做事再小心稳妥,事事考虑周全,也难保身边的人会不会“掉链子”。

遇到意外受伤,如果只是小磕小碰,回家贴个膏药,休养几天或许就好了。

就怕遇到严重的,重伤致残,甚至致死,不仅毁了伤者的一生,还有可能因此毁了一个家庭。

3、身故风险

人终有一死,或寿终正寝,或英年早逝。

这里说的身故风险,主要是针对早逝风险。

如果是寿终正寝,家人即便悲痛,但至少心理上不是那么难以接受,经过一段时间之后,日子总能向前看。

但如果是英年早逝,生命停止在风华正茂的时候,对于家人而言,无疑是难以接受的。

更凄凉的是,如果去世的是上有老、下有小的家庭经济支柱,家人在崩溃之余,还要面临经济上的窘境。

对于逝者而言,死是一了百了,但对于活着的人而言,房贷、车贷、柴米油盐、赡养老人、抚养孩子……这些都需要经济成本。

感情上的伤痛或许还可以由时间抚平,但是经济上的困窘却是时间解决不了的。

4、长寿风险

前文说过,因为物质条件的改善、医疗水平的提高,现在我国居民的人均寿命越来越高。

但伴随而来的也有人口老龄化的问题,不管是对社会还是对个人而言,养老压力无疑都加大了。

由于社会的人口老龄化压力,社保发放的养老金数目对很多人而言都不太可观,社保养老,只能保障基础生活。

如果依靠积蓄养老,难免会有“人还活着,钱却花光了”的尴尬局面。

再加上如今人均学历越来越高,年近30还在学校深造的人也并不少见,养儿已经不能防老,甚至可以说,孩子不啃老就已经是孝顺了。

5、其它风险

除了疾病、意外、早逝和长寿风险等,我们还有可能面对失业、投资失败、创业失败甚至婚变等等。

而且,这些风险不仅会对我们的人生造成影响,还会间接地影响到我们身边的人,尤其是家人。

同样的,我们至亲的人遇到的每一件事,都会影响着我们的人生。

就像前文所说的,英年早逝,对逝者而言或许是一了百了,对家人而言,却要面对感情上的折磨和经济上的困窘。

种种风险,都有可能让我们的人生就此“脱轨”,没能按照预想的轨道,走向人生的终了。

毕竟,岁月静好,安稳无事的人生,真的已经是许多人所羡慕的人生了。