百万医疗险一年保费几百元,可以买到上百万的保额,保障杠杆很高。但是经常遇到这种情况:百万医疗险不能单

2021-06-07

2021-06-07 1398

1398

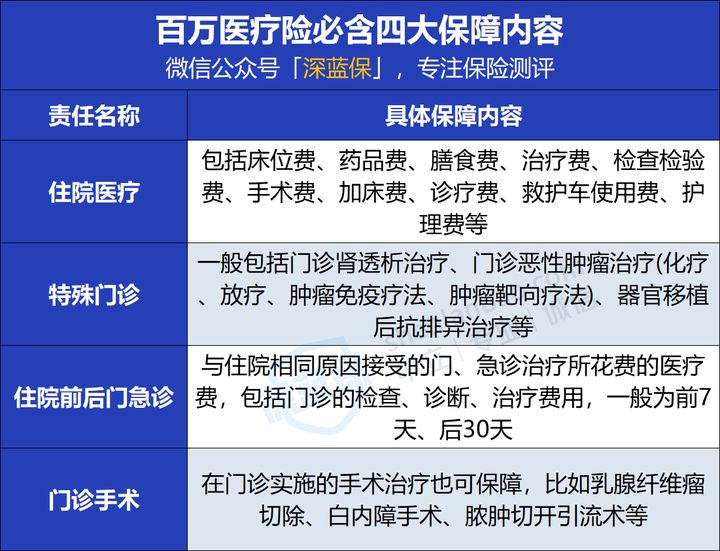

百万医疗险一直是保险产品中的“热门选手”,毕竟相比于其他险种,百万医疗险的出险率看起来会更高、更实用。那么,百万医疗险不能够单独购买吗?这是保险销售过程中一个典型的坑,大家一定要注意 ,买百万医疗险还要注意哪些呢?一起来看看吧。 百万医疗是可以单独购买的,年轻人每年两三百就能够搞定了。如果业务员告诉你,我们的医疗险必须要先买一个长期的重疾险,或者其他的主险,那么你千万不要被套路了。他之所以这么做,是因为百万医疗险是很便宜的,保费低佣金也很低,卖给你几乎赚不到什么钱,所以他必须要搭配一个很贵的产品。 但如果你只是为了买一个几百块的东西,而被附加了一个几千块钱的东西完全是没有必要的。 比如某公司销售的捆绑型保险,只有达到了如下标准才能够有购买的资格: 有些人出于对高额医疗费用的恐惧,很多人寄希望于能够购买一款好的医疗保险。所以当保险公司推出了一种无法单独购买,且只有购买重疾险/年金险才能有购买资格的医疗险,一些朋友很容易理解成这种产品应该是最好的。 其实也不必迷信贵的就是好的,目前国内目前是没有保证续保的商业医疗险。如果某款医疗险由于赔付率过高而大幅亏损,那么保险公司要么可以直接停售,要么就是大幅提高保险费率,迫使用户主动停止续保。 那么买百万医疗险要怎么买呢?虽然目前各个公司都有百万医疗险,但具体保障内容差别是很大的,买的时候最好货比三家。 1、对比保障责任 百万医疗险的保障责任很丰富,一般涵盖以下四项:住院医疗、特殊门诊、住院前后门急诊、门诊手术。 正常情况下,这四项保障是所有百万医疗险都必须涵盖的。如果缺少了以上任何一项保障,那这款产品的基础保障直接就是不合格。 除了要比较保障范围外,大家也要记得关注续保条件和增值服务,这对于购买百万医疗险也是十分重要的参考标准。 2、注意续保条件 产品的续保问题,是买百万医疗险非常非常重要的一点,但很多人对百万医疗险的续保偏偏不放在心上。 如果今年买了一款百万医疗险,明年停售了或者因理赔后不符合续保条件,明年无法续保、不能获得保障,医疗保障是不是就断掉了?那么,即便这款百万医疗险保障责任再好,也不一定值得我们选择。 相反,在挑选百万医疗险时,甚至可以牺牲一定的保障,来换取更加长期的保障,和更加稳定的续保条件。 3、看增值服务 还有一些产品,还附带了不少特别实用的服务。 以下就是最常见的三种: 以上就是关于百万医疗险的科普和介绍,现在线上保险的销售渠道方便又便宜,大家也可以寻找靠谱的平台自己选择购买,具体还可以参考我的这篇文章介绍:《网上买保险靠谱吗?揭秘线上买保险为何这么便宜!》一、百万医疗险可以单独购买

二、百万医疗险怎么买

2017-09-15 12442

2017-09-15 12442

2024-04-30 353

2024-04-30 353 2024-04-29 297

2024-04-29 297 2024-04-29 545

2024-04-29 545 2024-04-29 491

2024-04-29 491 2024-04-29 309

2024-04-29 309