超级玛丽4号作为一款大热门的重疾险,60岁前首次重疾额外赔80%,中轻症多次赔付,癌症保障好,整体来

2021-04-09

2021-04-09 1036

1036

体检,就像一场无情的审判。

就拿甲状腺结节来说,每 5 个人就有 1 个被查出,一看到结节、肿大,多朋友心里就慌了,总怕癌症找上门。

甚至买保险时,保险公司还得三番五次的“审判”,让人不得不心慌。

今天我们就跟大家聊聊这些事儿:

结节,其实身体里的“小疙瘩”,通过 B 超、CT 可以发现。

炎症、增生、肿瘤等,都会表现为结节,最常见的有甲状腺结节、乳腺结节、肺结节等。

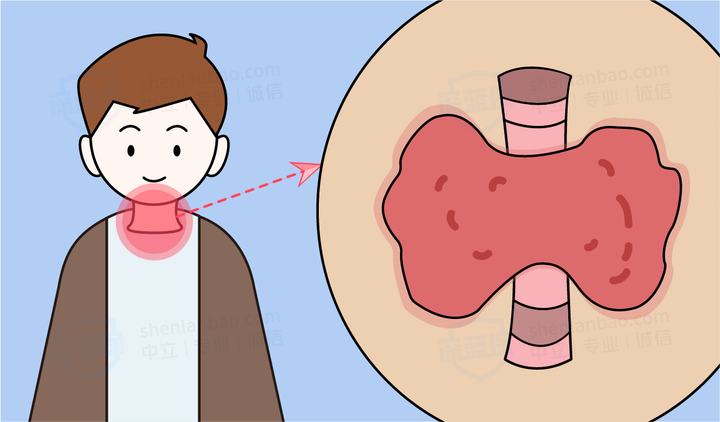

以甲状腺结节为例:

甲状腺长在我们脖子上,它像气管前戴的一个红色蝴蝶结,而结节就是长在里面的“疙瘩”。

查出结节不用太紧张,大多数结节都是良性的,可以和我们和平相处,定期复查就好。

而少数是恶性,需要通过病理检查才能确诊。

不过,医生通过 B 超影像也能看到结节的样子、大小,经过评估后,有了我们在体检报告上看到的结节分级。

以乳腺结节为例,它的 BI-RADS 分级为:

可以看到,结节分级越高,恶性概率越大。

另外,受激素、心情、生理期等影响,结节可能会降级,比如乳腺结节会从 3 级降到 2 级。

结节的确是我们投保时的拦路虎,但仍有机会正常买到保险。

通常来说,结节对买意外险、定期寿险 影响较小,主要影响重疾险、医疗险 ,我们来重点看看。

1、结节有分级,怎样投保?

买保险时,我们需要先做健康告知。如果有结节,一般不能通过,需要智能核保或人工核保确认结节的分级情况。

保险公司核保后,大概率是三种结果:

这里也提醒一下大家,3级及以上的结节,如果满足一定条件,有机会争取更好的核保结果。

比如说,检查报告中明确写明“无钙化、血流信号,且边界清晰,形态规则,呈无回声”等。

我们近期也有整理过甲状腺结节、乳腺结节可投保的产品,可以参考阅读:

2、结节未分级,能投保吗?

有些朋友会发现,自己的体检报告上,没有结节的明确分级。这种情况能投保吗?

如果结节未分级,目前看来,最好的投保结果是除外。

这是因为结节分级是医学上的一个重要判定指标,保险公司需要着重参考。

那么,要不要去医院分级?

我们的建议是:先买一份除外的兜底,把其他责任先保上,然后再去医院分级,如果分级情况好,再买能正常承保的产品。

这样建议的原因在于,如果直接去做分级,万一分级结果不佳,可能连投保的机会都没了......

买保险时都要填写健康告知,如实告知后,如果不能通过,很可能就买不了这款保险。

常有朋友说:自己查出甲状腺结节,医生说不用治,按时复查就好,但保险公司却要求这要求那。

有这种差异,是因为医生关心现在要不要治疗,而保险公司关心未来会不会出事。

所以,买保险其实是申请保险,要回答保险公司设置的一系列问题,符合保险公司的规定,才有资格买。

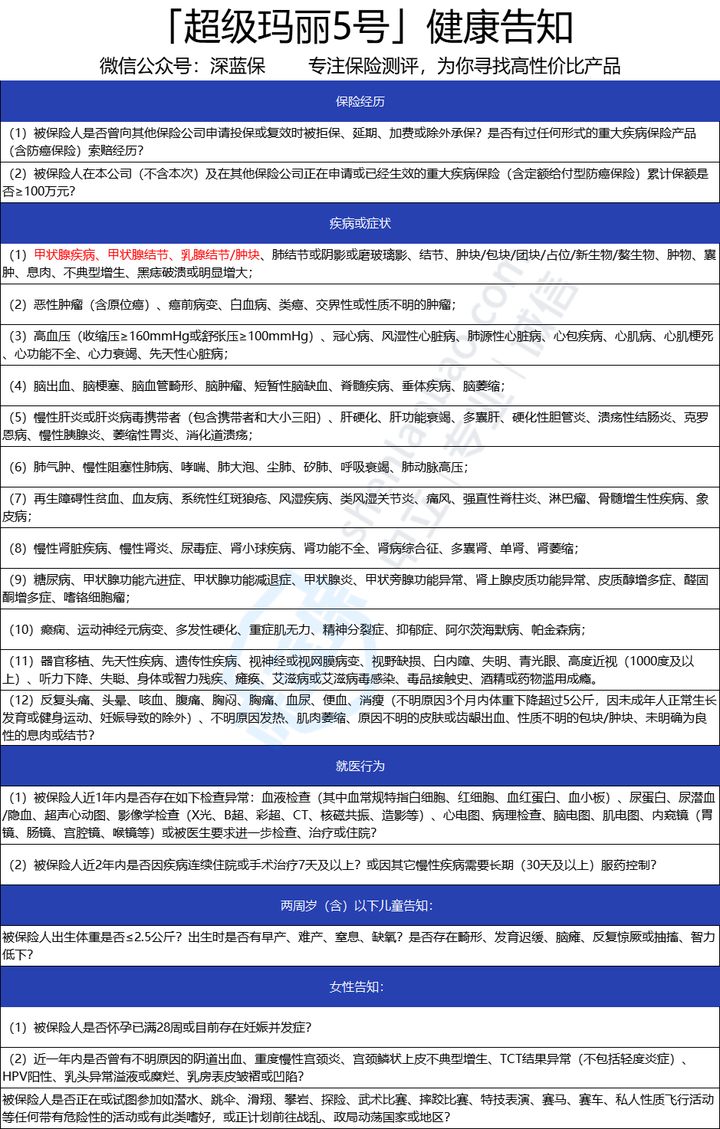

让我们来看看超级玛丽5号的健康告知:

在健康告知的第一条就可以看到,结节是会被询问到的疾病。

但如果已经做过手术、术后检查结果良好、近期复查也没有异常,还是有很大概率能通过智能核保的。

要是你的情况没法通过智能核保,还可以再试试别的产品,毕竟每家保险公司的核保标准是不同的。

此外,超级玛丽5号的健康告知还有一些注意事项:

(1)只询问被保人1年内的身体检查异常——宽松。

大多重疾险都询问2年内的身体检查异常

(2)女性常见疾病的问询时间范围,只设定为1年——宽松。

(3)高血压二级以上才需要告知——宽松。

(4)对腹痛、头痛、胸闷、不明原因发热等,放在既往症中询问,有这些症状就必须告知——严格。

大多重疾险只询问半年或1年内的症状。

它的保障如下:

超级玛丽5号, 可以说给了大家一个惊喜,保障全面,除了基本的重疾+轻症+中症,还创新了重疾复原保险金,患同种重疾也能赔,还有很多实用的可选责任,如疾病关爱金、癌症津贴等等,价格不贵,性价比还不错。

如果你刚好要买 保终身 的重疾险,那么超级玛丽5号是个不错的选择,不管是选择基础保障或附加 60 岁前额外赔,还是附加癌症津贴,都值得考虑。

2021-04-09 1036

2021-04-09 1036

2024-04-26 212

2024-04-26 212 2024-04-26 261

2024-04-26 261 2024-04-26 341

2024-04-26 341 2024-04-26 230

2024-04-26 230 2024-04-25 481

2024-04-25 481