大家在买重疾险时,应该很多人都会犹豫要不要附加可选责任。那么可选责任有哪些呢?我们下面就来看一下。另

2021-04-07

2021-04-07 1028

1028

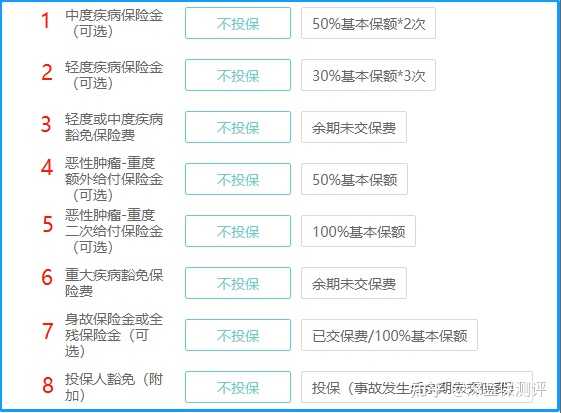

现在很多产品,都可以自由附加一些可选保障责任,以某重疾险为例:

想要哪一项保障,你就附加上;不想要的责任,你可以不选。更好的把钱花在刀刃上。

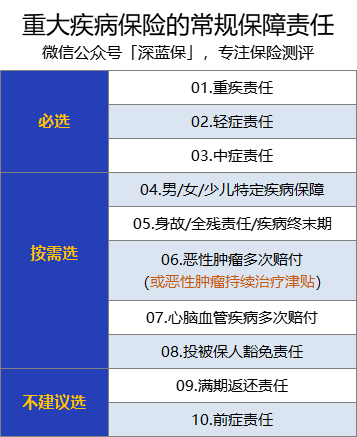

首先我们知道,重疾险涵盖的常规责任一般不超过这10项:

根据每项责任的重要性,我将这10项分成了必选、按需选,以及不建议选择三个等级,下面我挑重点帮大家分析。

(1)必选的保障责任:重疾、中症、轻症

(2)需要按需选的责任

不同的附加责任,保障的内容也不同,自然适合不同的被保人勾选。

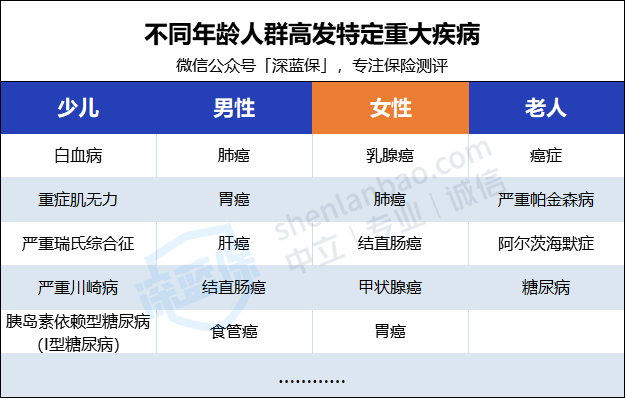

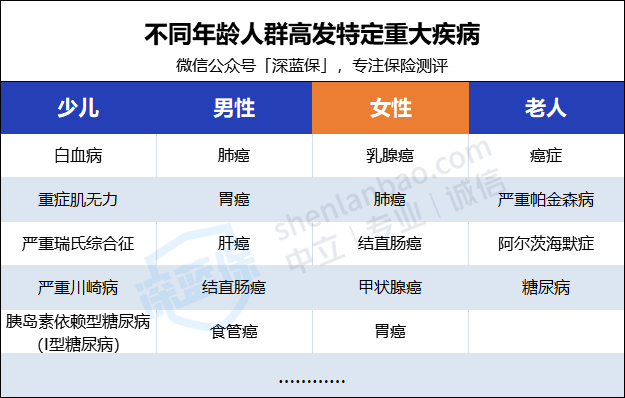

①特定疾病保障:根据人群分类来选

针对男性/女性/少儿/老人等不同群体,保险公司设计了各年龄段易高发的重大疾病的保障。

当不幸罹患合同约定的特定重疾时,保险公司在给付基本保险金时,还会额外给付一笔保险金。

目前,不同人群分类,常见的特定疾病也不相同:

如果是给孩子买重疾险,自然要附带少儿特定疾病保障;

给男性买,最好针对男性高发重疾,选择特定疾病保障……

总之,在投保重疾险时,要按人群的分类,选择性的附加

②恶性肿瘤多次赔:成人可选

有数据显示,在结束治疗后三年左右,癌症复发或转移的发生概率高达80%!

单纯从数据角度来看,在买重疾险时,更建议成年人附加恶性肿瘤多次赔付。

③心脑血管疾病多次赔:男性可选

有数据显示,男性发生心脑血管疾病的概率相对比女性、儿童更高。

如果预算较为充足,且当被保险人为成年男性时,可以考虑附加。

附加这项责任后,对急性心梗、脑中风后遗症等高发心脑血管疾病,重疾险可以多次赔付。

④身故/全残保障:预算充足可以选

附加身故责任的优点是——即使一辈子都没有患上重疾,自然身故后也能赔钱;

但缺点也很明显——价格贵了不少,举个例子:

同一款产品,保障责任也都一样。就因为附加了身故责任,保费每年贵2580,20年一共多交5万多块。

而且还有一点,赔了重疾保险金后,身故保障就失效了。所以建议大家,如果预算不是特别充足,就不要附加身故责任了;

⑤投/被保人豁免:按人群选择

自己给自己投保,被保人豁免是产品自带的,不需要我们添加;

如果是给父母/配偶/子女买重疾险,投保人豁免是可选的,大家可以根据需求附加。

(3)不建议附加的责任有

①满期返还责任

返还责任,简单来说就是到了约定的年龄,保险公司会把已缴纳的保费返还给你。

返还型重疾险可谓保险中的最大陷阱,割韭菜专用,不建议大家选择。

②前症责任

前症责任在重疾险中比较少见,实用性并不明确。

因此没必要去专门买含前症责任的产品。

重疾险,就是当满足条款约定的疾病理赔条件时,能直接赔一笔钱。

我先分享一个案例:我之前一个同事,事业有成,家庭美满,但刚过30就诊断出了肺癌。再加上前不久刚买了房,手中并没有太多积蓄。

因为患癌无法工作,他暂时失去了收入来源,但房贷还是要还,孩子也要上学...... 即使医保、医疗险可以解决医疗费用问题,但是无法工作造成的收入损失,如何应对?

重疾险的本质其实就是“收入损失险”,赔偿金可以弥补收入损失,也可以用来治病、出国理疗、恢复身体、购买保健品等。

我们最常见的重疾险有三类:消费型重疾险、储蓄型重疾险和返还型重疾险。

不过对于消费型、储蓄型、返还型这类称谓,其实只是坊间叫法,官方并没有相关法律条文对其明确定义。

这些叫法之所以广为流传,主要是好理解,也符合各类产品的调性。

消费型重疾险:只有患上了大病,才会赔钱。如果保障期内没病没痛,保费就相当于消费掉了,没得赔了。网上常见的超级玛丽6号、达尔文6号等重疾险都是这类产品。

储蓄型重疾险:得了大病赔钱,身故了也可以赔钱。这类重疾险都是保障终身,而死亡是不可避免的,所以最终一定可以赔到钱;线下的平安福、国寿福都是此类产品。

返还型重疾险:不仅大病、身故可以赔钱,就算我们平平安安合同到期,保险公司也可以退回保费,少数产品甚至还能赔付保额。常见的产品有平安守护百分百、平安福满分、平安爱满分等。

那么消费型重疾险当中,又有哪些产品值得购买呢?

不同于医疗险,重疾险是一次性,定额赔付的。

一般情况下,你买50万保额,就赔50万;你买10份,就10份叠加一起赔。

现在也有一些人性化的产品可以额外赔付,甚至可以做到200%赔付!

不过要注意一点:只要确诊了重疾,就马上赔付,这是保险行业流传最广的销售误导之一。

要拿到重疾险的理赔金,确实有一定门槛。

我们以法定的“28种重疾+3种轻症”为例,按理赔条件可以分为三大类:

确诊即赔:4 种

实施了约定手术才能赔:6 种

达到疾病约定状态才能赔:21 种

市面上的重疾险都能保障这 31 种疾病,而且理赔条件都是完全相同的。

事实上,能称为 “重疾” 的,必须是治愈难、花费高的疾病。

试想,如果得了小病小痛,也能拿到高额的理赔款,就会造成重疾险的赔付率大大上升,保费也会大幅上涨,最后的结果就是大部分人都买不起重疾险。

当然,保险公司新开发的轻症、中症就是为了降低理赔门槛而生。

比如说较为轻度的脑中风,可以按轻症中的 “轻度脑中风后遗症”赔,一般能赔30% 保额。

而且,轻症、中症赔付后,合同继续,以后有重疾还能继续赔。

重疾险是为了弥补经济损失,所以重疾险的保额至关重要!

如果你两三年不能工作,只赔你十几万,够还房贷车贷吗?够生活费用吗?

但许多人买重疾险,都存在一个问题:保额不够高。

在研究2020年理赔年报,我们发现 50% 以上的重疾险,重疾理赔金都不超过 15万。

买保险就是买保额,太低的保额根本无法转移大病的风险。

以癌症为例,治疗费普遍在 20 - 30 万,如果只买 10 万保额,能起到的作用非常有限,到时依然要向亲戚朋友借钱、甚至网上众筹治病……

所以说,你可以放弃大品牌,可以不要保终身、多次赔付;

但是重疾保额,你一定不能妥协,低保额不如不买。

我们建议重疾保额至少 30 万起步,如果预算够的话,可以考虑买到 50 万甚至更高。

现在有些产品,重疾赔付在一定条件下甚至可以赔付180%以上的保额,

相当于花一份钱,买到双份的保障,注重性价比的朋友可以多关注了解。

这又是一个预算的问题,有钱,肯定保得越久越踏实,毕竟谁也不知道重疾什么时候发生。

但是保终身的比保定期的更贵,大概贵出30%~50%。

以某重疾险为例,保终身相较于保70岁的,年交保费增幅为44%!

保终身更好,但不是所有人都愿意负担这个差价。

是定期还是保终身,建议大家视自身经济实力而定。

可以先买到保至70岁,保证人生关键阶段保障不缺失;

等以后有条件,再更换保至80周岁甚至保终身的产品就好了。

如果一味追求保终身,而降低保额,那就本末倒置了。

现在的百万医疗险保额几百万,住院医疗/特殊门诊的费用基本都能覆盖,而且一年只要几百保费!

还需要动辄一万大几千的重疾险吗?

这是个好问题,我们来假设一个情景:

35岁的老李,因为肺移植躺在病床一年多,一共花费了60万医疗费用;

所幸医保福利不错,也有商业医疗险,费用可以报销得七七八八。

可是家里只有老李一个人有经济收入,自己已一年多不工作了,还要休养一大段时间。

家里的生活开支,孩子的教育费用、房贷车贷该怎么办啊?

可见,虽然医疗险解决了医疗费用,但是这个家庭的经济状况仍是崩溃了。

而重疾险这个时候就显现作用了,一次性赔付一大笔钱,任意我们使用,度过这段难关。

重疾险是一种收入损失险,其它险种无法替代。

为了更好地解释这个问题,我之前也专门写过一篇文章,可以点击查看:《有了百万医疗险,为什么还要重疾险?》

通货膨胀是必然的,钱只会越来越不经用。

未来需要多少保额才足够,肯定没法给出一个准确的答案。

那么面对通货膨胀,我们该如何来应对呢?这里给到大家两点建议:

尽量做高保额:在预算范围内买 充足的保额(3 - 5 倍年收入),这样至少短期内不用太担心保额贬值。

定期检视保单:保险是逐步配置的过程,买完了也要定期检查,在收入增长、家庭责任变重等情况下,也要适当增加保额。

其实换个角度想,即便发生通货膨胀,保额贬值的同时,我们的保费压力也变小了。

对于年纪大的人来说,建议优先考虑百万医疗险/防癌医疗险和意外险,花小钱办大事。

如果还有预算并且身体条件允许,再考虑重疾险。

但一定要注意是否会出现保费倒挂,请大家一定要谨慎购买。

要是觉得不划算,杠杆太低,甚至干脆可以不给老人买重疾险!

尽管我很喜欢消费型重疾险,但很多人会认为:没生病,钱就不白花了。

首先要扭转这种观念,我们要意识到:买保险是一种消费!

消费型重疾

即便没有出险,钱也没有白花,因为它已经在约定的时间,为我们提供了相应的保障。

而且,消费型重疾险虽然没有身故保障;但身故后,大多产品是可以退回现金价值的。

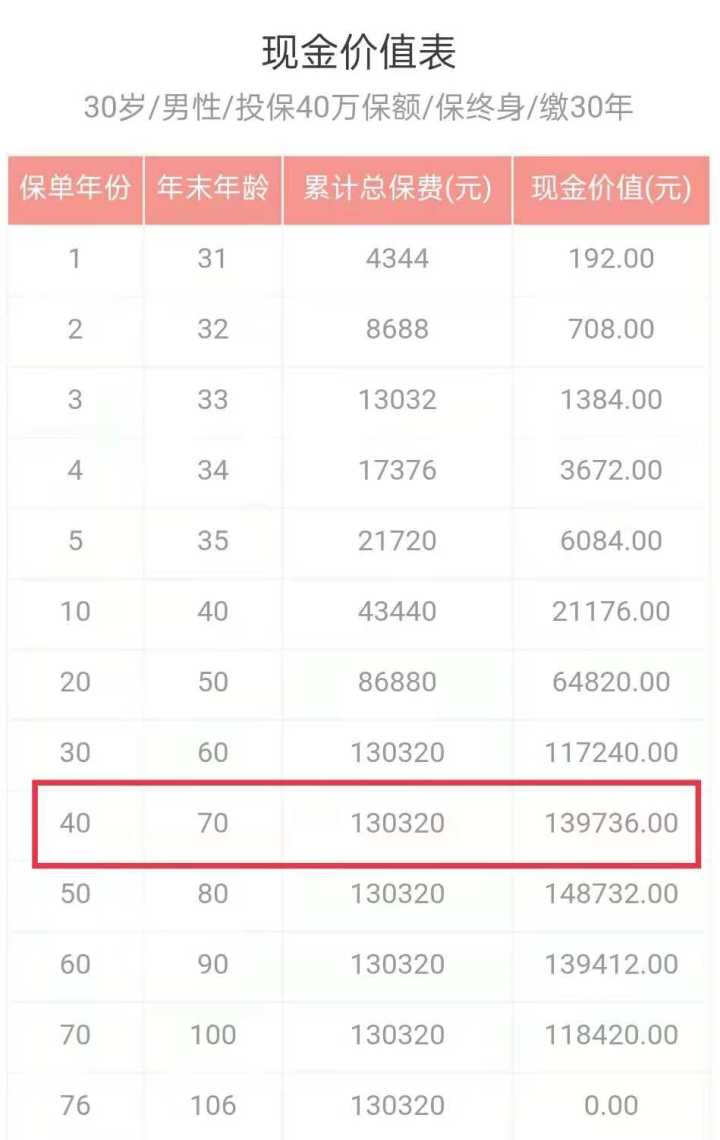

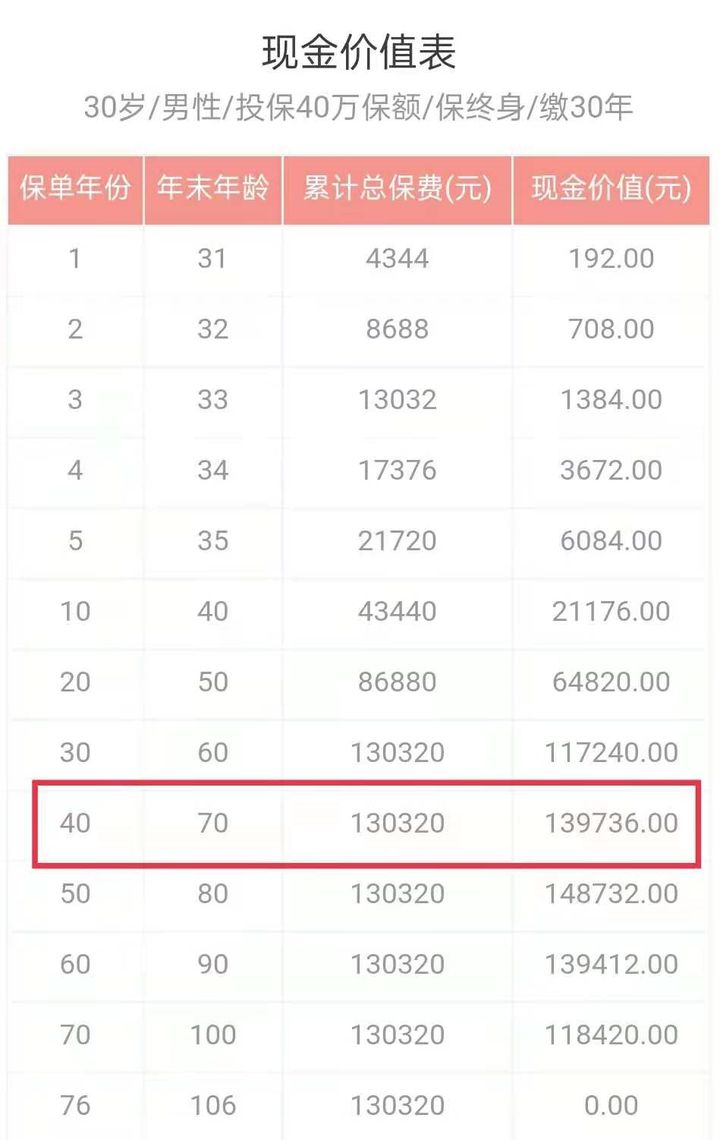

那么如果能退的话,现金价值又能退多少呢?以超级玛丽5号为例,来看现金价值演示:

如果被保险人到70岁还未出险,却身故了,其家属就可以向保险公司申请退回现金价值13.9万,比所缴保费还要多。

不过也要稍加留意,并不是所有产品都能退现金价值。

其实这些都不是重点,买保险最应该考虑的如何用自己合适的预算买到最好的保障。

当合同到期,我们平安无事时,最应该感谢命运安排,而不是觉得钱白花了。

一年期的重疾险交1年保1年,保费会随年龄变化,最大的优势在于:前期价格非常便宜。

不过,硬币都有两面性,一年期保险的不足也很明显:续保不稳定、保费会逐渐上涨。

①续保不稳定:这其实是一年期保险最大的问题,试想一下:以后一旦生病,一年期保险停售了,其它保险也买不了,又该拿什么来保障呢?

②保费会逐渐上涨:一年期重疾险的便宜,只是假象。我们对比过数据,一年期保险越往后价格越贵,最贵的一年保费达到了 1.9 万,是长期重疾的 5 倍。

如果你刚毕业,或者预算非常少,可以考虑这类一年期保险作为临时过渡。

不过对于大部分朋友,我更建议考虑长期保险,保障会更加稳定。

这是一个无法三言两语说清楚的问题。

有些人就是品牌控,喜欢追求大公司;而有些人则是更要求性价高的,只在乎产品本身。

情况 1:我看重公司品牌

名气大的保险公司,主要有以下几个好处:

大品牌,有信任感:大公司每年都有几十亿的广告投放,很多地方也都有机构网点;

分支机构多,相对方便:理赔可以直接去网点办理,可能比邮寄资料感觉更踏实。

但是看重品牌的缺点也比较明显:产品挑选局限、产品价格较高。

情况 2:我看重产品性价比

中国有近200家保险公司,如果不只盯着那几家大公司,那么选择空间还是很大的。

很多名气相对较小的公司为了打开市场,都会推出性价比更高的产品;

好比网销的消费型重疾险,往往保障会更好,价格会更优惠。

其实大家都是聪明人,只不过隔行如隔山。

给你一本保险合同,有几个人可以弄明白?

保险就是这么一个信息严重不对称的领域。

我们来比合同条款,重疾险最为核心的28种重疾病种,占据了 95% 的理赔;这由行业内统一定义的,不存在谁家理赔更宽松的说法。

我们来对比服务,平安、国寿这些大公司的服务,绝对会更好,不用争论。

但是,重疾险最重要的服务是理赔。

保险赔不赔,只与合同条款有关!不管你的三姑六姨是业务员,还是保险公司高管,都开不了后门给你。

别拿小公司理赔不靠谱说事,这没有事实、数据的支撑。

在国内,成立一家保险公司很难,每一家保险公司都很靠谱。

至于其他什么售后服务,过年过节给你问候,送你几本挂历等,人力财力更足的大公司当然会做到更加好。

但是值不值得为此付出这么多保费,就自己掂量吧。

最后,如果你在买保险时还遇到什么问题,或是不知道自己该买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

.jpg)

2024-05-02 428 2024-05-01 523

2024-05-02 428 2024-05-01 523 2024-04-30 375

2024-04-30 375 2024-04-29 315

2024-04-29 315 2024-04-29 563

2024-04-29 563