12月1号开始,医保政策要大变天了!前几天深圳医保局文件一发,网上立马掀起了轩然!因为这次变动实在太

2022-11-19

2022-11-19 2773

2773

惠民保的话题太想来聊了。

跟往昔一边倒的好声誉不同,现在有了一些新的声音:

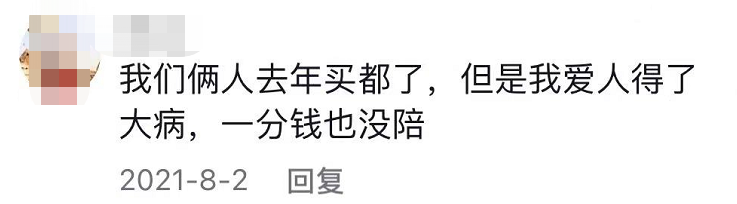

除了这之外,我在朋友圈也亲历了一场极为悲痛的经历。

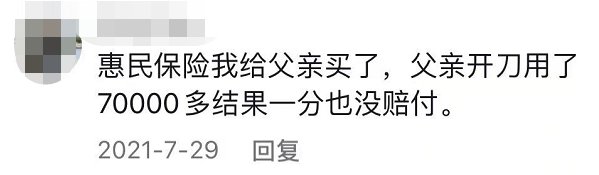

2020 年 11 月朋友父亲查出脑瘤(恶性,且偏晚期),查出恶性脑瘤的那一刻他非常想给父亲买一份寿险。

因为,他父亲的保障只有一份惠民保,大额的医疗费用支出显然是扛不住的,所以他非常想用后续身故赔款来补足父亲生前医疗费用的大缺口。

很显然,这已经来不及了,买不了。

其实他的保险意识非常强,因为在这之前就和未结婚的女朋友买好了保险(四个险种全部配齐)。

因为父母已经买了惠民保,商业医疗险便延迟了。

结果就出事了!

他一度后悔没有仔细研究:惠民保的不足,以至于出事保障不足。

原本我想作为一个真实案例,详细的给大家呈现:

惠民保在真正遇到大病,能起到的作用和面临保障不足的困境。

但聊天之后才知道,朋友父亲已经在上月离世。

再让朋友回述这个事,真的不忍心开口。

让我们来看看惠民保的发展史。

2015 年惠民保只有一款,也就是来自深圳重特大疾病补充医疗险。

政府和保险公司联合定制,29 块一年(现在 39 块),平安承保。

2020 年初的时候,全国惠民保也只有 9 款:

1)深圳重特大疾病补充医疗保险;2)成都惠蓉保;3)苏州苏惠保;4)广州惠民保;5)惠州惠民保;6)南京惠民保;7)佛山佛医保;8)珠海大爱无疆;9)海南省城乡居民大病补充高额医疗保险;

但从这之后惠民保就全面爆发了,到现在全国的惠民保不完全统计,已接近 200 款。

参与的人数,也已经超过 1 亿。

这说明不光是老年群体,健康异常群体,而且有非常多的健康、年轻群体也参与其中。

在一众的“政府指导”“城市定制”“惠民”“公益”“超低价”的宣传中,惠民保几乎一呼百应。

市场把惠民保捧得太高了,真担心大家对惠民保太上头。

惠民保有优势,这是需要肯定的。

超低价;

无健康告知问询;

投保年龄宽松;

部分惠民保,能报销既往症;

但也有非常大的不足:

1、理赔门槛高

绝大部分产品,限社保内报销,且经社保报销后,有 2 万的起赔线。

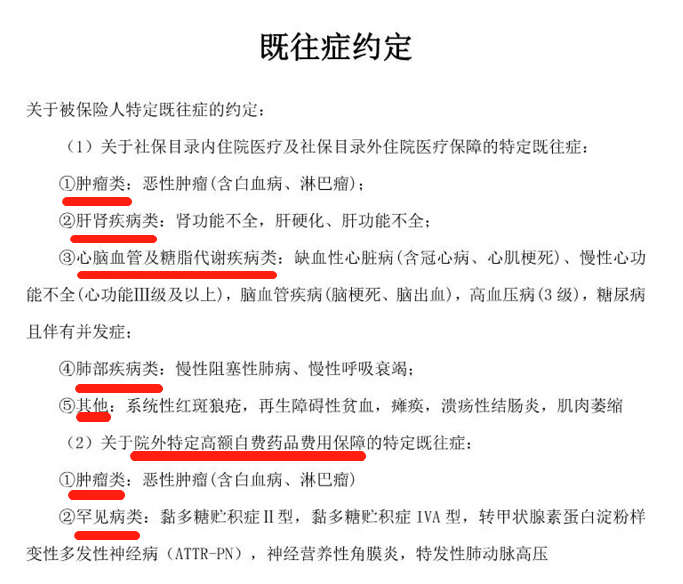

2、绝大多数既往症不赔

即便赔付,报销比例非常低。比如“武汉惠医保”就能赔付特定既往症,但报销比例只有 20% 。

且只限住院,不含特药报销。这些特定既往症包含:

当然嘛,这些这么严重的既往症住院还能报销20%,也已经不错。毕竟保费便宜啊。

但接下来就有个大漏洞了!

惠民保都是 1 年期医疗险,停售无法续保;即便来年还在售,1 年期满投保,是算重新投保。

千万别小看这个小细节。

举个例子你就明白,它的保障漏洞有多大。

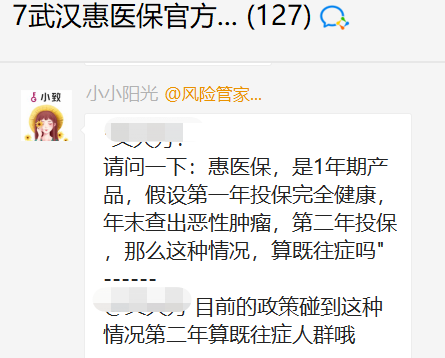

假设第 1 年投保惠民保(以武汉惠医保举例)时,完全健康;

但在保单年末罹患疾病(比如恶性肿瘤),第二年再投保的时候,恶性肿瘤已经变成既往症。

如果发生医疗费用,免赔额提高到了 2.5 万,且只能赔付住院医疗费用的 20% ,极为费钱的院外特药完全不赔付;

这跟 6 年、20 年保证续保的商业医疗险根本没法比,甚至连部分优秀的1年期商业医疗险(如众安-尊享 e 生 2022 )都赶不上。

尊享 e 生 2022 虽也是 1 年期医疗险,但它默认 1 年期满免健康告知续保,不至于首年标体投保,罹患疾病后,第二年续保就变成了既往症。

还有一点是:

惠民保在“惠民”与“盈利”上,极难平衡,这决定了它补充的依然是“基础保障”。

必须承认,有些惠民保是真正的良心货,赔得很猛!

比如沪惠保,一年总保费收进 8.5 亿,但半年就赔出去 3.78 亿。

深圳的惠民保更猛,6 年保费收入 9 亿,但却赔出去了 11.1 亿。

但也有更多惠民保是赔不出去,“惠民”名不符实!

比如常州惠民保,2020 年末上线的惠民保,到 2021 年 3 月保费收入突破 1 个亿,到 2021 年 9 月阶段性理赔报告里,理赔总额只有 884 多万块。

杭州益联保,保费收了 7 亿,只赔了 1 亿多;

赔得太少,因而在“政府指导”下进行了优化理赔,经 3 次补追报销,到去年 10 月理赔共计赔到了 4 亿。

更多的城市惠民保理赔报告,写得花里胡哨,决口不提到底收了多少钱,总计赔了多少钱。

当然还有更严重的,理赔报告都没有。

对于这种赔得过多让人担心产品陷入死亡螺旋,和赔得过少,惠民保成为保司赚钱生意的情况,监管都已经看到。

银保监会分别在 2021 年 6 月、2022 年 1 月两次发文《中国银保监会办公厅关于规范保险公司城市定制型商业医疗保险业务的通知【银保监办发〔2021〕66号】》)、(《关于我国商业健康保险发展问题和建议的报告》提示:

要重点查处城市定制医疗险(即惠民保):

参与恶意压价竞争或承保价格低于成本;违规支付手续费、经纪费或其他费用;夸大宣传、虚假承诺、误导消费者;拖赔惜赔;冒用政府名义进行虚假宣传;合同期间内单方中途退出;泄露或违法使用消费者信息等。

同时也要求城市与保司:

不断优化城市定制型等产品设计,增加参保人群粘性,确保项目可长期持续,稳定参保群众长期保障预期。

总之,从这我们能看到惠民保产品保障的基本调性:

让产品“惠民”,同时也让保险公司维持微利,来尽可能实现长期保障,那么这决定了惠民保长期,甚至永久定性在“补充医保保障不足,提升基础保障为主”的位置上。

换句话说:

惠民保,理赔门槛高、报销比例少、1年期满重新投保造成的既往症保障漏洞,可能是它的硬伤。

终究无法替代正常的商业医疗险。

那么这部分人有条件人群,是不是一刀切不建议买惠民保呢?

不是的。

就我这样非常深刻知道惠民保缺陷的人,依然是:

买了城市惠民保,又买了正常的商业医疗险,给父母也是同样配置。

为什么这样做呢?

我并不十分期待惠民保能带来多大的保障,商业医疗险是必须的。

但商业医疗险也有长期保障的瓶颈,尤其给父母买,随着年龄增长保费越贵。

到了 65 岁之后,1 个人 1 年保费就要 3、4 千,我极又可能受迫于经济压力被迫放弃买他们正常商业医疗险。

那么届时只能依靠惠民保。

为什么不等放弃商业医疗险时,再买惠民保呢?

是因为对惠民保还有一些成长的期待。

虽然惠民保目前还有“ 1 年期满重新投保造成的既往症保障大漏洞”,但毕竟它还在成长之中。

万一哪天,我及我父母所在城市惠民保消除了这个保障漏洞(既往症的评定不是每年投保时来算,而是按首次投保算),那就赚了。

当然,我这是花钱买个期待,惠民保当下的配置真心提高不了太多的保障;仅供大家参考。

唯一提示大家一点的是:

惠民保可以买,但千万别太倚仗。

也千万别因为购买了惠民保而延迟了商业医疗险的投保决策!

我们开篇所提的案例都是血泪啊。

2024-04-26 280

2024-04-26 280 2024-04-26 306

2024-04-26 306 2024-04-26 412

2024-04-26 412 2024-04-26 277

2024-04-26 277 2024-04-25 525

2024-04-25 525