张女士一家在深圳工作好几年了,家庭年收入20万,考虑到以后要买房,生活压力还是挺大的。前不久,张女士

2020-05-21

2020-05-21 3109

3109

随着现在保险意识的加强,越来越多人开始想为自己和家人配置保险,但是,对于很多初次接触保险的人来说,保险种类那么多,到底哪个保险好?

很多人都是一头雾水,一不小心就容易踩坑。

其实,保险配置是很个性化的事情,不同人群或不同预算下,配置的思路都有所不同。

今天针对一家人买保险,给大家提供一些配置思路,分析下到底哪个保险好~

主要内容如下:

给家人买保险,有什么注意事项?

给家人买保险,哪个保险好?

买保险要一次性配齐吗?

很多人了解保险都是从社保开始的,作为国家级的专属福利,我们也建议大家一定要给自己和家人买上社保。

在考虑购买商业保险时,我们需要先弄清楚两个问题:

1、哪些情况会影响买保险?

通常我们买保险的第一步是:确定给谁买,也就是我们常说的被保人。

被保人的个人情况,如年龄、性别、职业、身体情况、所在地区等,都会影响买保险。

比如,被保人的身体情况不太好,可能就过不了保险的健康告知;年龄和性别决定了买保险的价格......

另外,被保人是否购买,也会在一定程度上影响保费和报销比例。

2、我应该拿多少钱买保险?

我们可以从收入水平、负债情况、家庭责任等方面,考虑自己应该拿出多少钱来买保险。

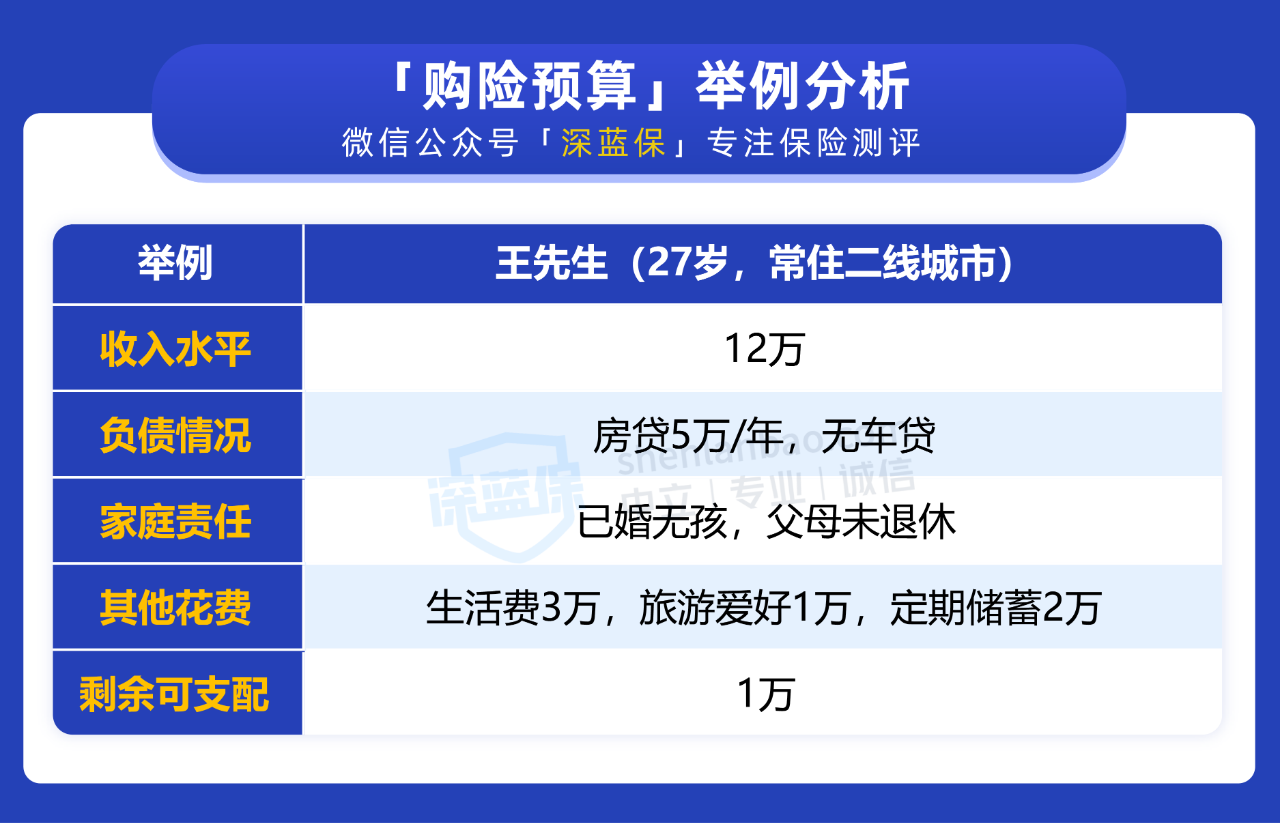

为了让大家了解得更加清晰,下面我们以王先生为例:

在二线城市生活的王先生,一年的收入有 12 万,减去房贷、生活费、爱好等,还有固定储蓄,剩下可自由支配的钱是 1 万,那我们买保险就可以在这个 1 万里面考虑。

搞清楚了上面两个问题后,我们还需要结合自己的一些情况,来进一步了解配置的思路。

在了解详细的配置思路前,我们要先搞清楚,常见的保险都有哪些,以及它们的具体作用是什么。

看过我们文章的都知道,我们经常给大家说到四大险种:

那么,有朋友会困惑:家里每个人都需要把四大险种配齐吗,预算不够怎么办?一家老小配置有没有不同?

下面我们按孩子(未成年)、家庭支柱(青壮年)、父母(老年)三个阶段,讲讲适合他们的配置思路,以及需要注意的坑。

1、给未成年人买保险,可以考虑这三种

想给家里孩子配保险,可以选择意外险、百万医疗险和重疾险,优先选择意外险和百万医疗险,重疾险综合预算情况考虑。

但我们不建议给孩子买寿险。孩子身上的家庭责任不重,买寿险的意义不大,宝爸宝妈们可以把有限的预算先用在“刀刃”上。

2、青壮年买保险,四大险种最好配齐

处于这个年龄阶段的朋友,最好都能留出预算,把四大险种配齐。

对于大部分青壮年来说,长大成人后,会慢慢接过父母肩上的责任,成为家庭的重要支柱,这时做全保障、抵御未知风险就尤为重要。

目前,市面上的意外险、百万医疗险和寿险的保费相对便宜,保障杠杆是比较高的。重疾险会贵一点,占用的预算也会较多。

如果是暂时预算不多的朋友,可以先把前三种保险买上,这样无论是意外、生病还是身故都保障到位,等有了新的预算,再把重疾险配上也可以。

很多人忌讳谈论生死,会忽视寿险。

实际上,如果家庭经济重心没了,对于整个家庭情感、经济上打击都是巨大的,这时寿险起码能直接赔给家人一笔钱,给他们之后生活提供帮助。

3、老年人买保险,性价比最高还是这俩

一般来说,我们会把 50 岁以上的人群称为老年人群,这个年龄阶段可以选择意外险和百万医疗险,重疾险和寿险就不用考虑了。

父母年纪大了腿脚不太利索,走路磕磕碰碰又容易骨折。意外险和百万医疗险的购买门槛较低,发生这些情况就医都可以报销,所以建议先配置好。

如果父母身体状况较差买不了百万医疗险,还可以考虑买防癌医疗险或者惠民保险。

50 岁以上的人群配重疾险,保费会比较贵,还容易出现 保费倒挂 的情况;老年人家庭责任也偏小,不用买寿险。

总的来说,按照上面的配置思路,大多数的朋友,应该都能掌握一些买保险的技巧,而且也不会走太多弯路。

虽然说了这么多,但可能很多朋友还是有会一些疑问,下面我们来解答一个常见的问题。

Q:买保险需要一次性配齐吗?

买保险是循序渐进、多次配置的过程,既不需要一次性买齐四大险种,也不强求一次性买到最高配置。大家可以按照自己目前的经济情况、身体状况、家庭情况等合理安排。

首先,不需要一次性把四大险种买齐,可以有一个先后顺序。

比如,刚毕业的小年轻就可以根据自己的预算和需求,先买好意外险和百万医疗险,再买寿险和重疾险。

其次,也不强求一次性买到最高配置,如买高保额或买终身保障。

比如,预算不是很多,买重疾险的时候,可以先选择保定期,把保额做高,等有钱了再去配置更多的保额。

因为我们买保险本身是根据当下的情况作出的判断,但每一个人或家庭都在随着时间改变,所以要经常回顾保单。

要学会定期保单体检,不是买完了就不管了。

总得来说,我们在买保险时应该要根据不同人群的实际需求和常见风险思考。

买保险是循序渐进、多次配置的过程,既不需要一次性买齐四大险种,也不强求一次性买到最高配置。

大家可以按照自己目前的经济情况、身体状况、家庭情况等合理安排。

以上就是“哪个保险好”的主要内容,如果你还想了解更多保险产品,或者也想给家庭配置保险方案的话,可以点击下方预约专业咨询,让规划师为你解答。

2023-01-10 4449

2023-01-10 4449 2024-04-26 280

2024-04-26 280 2024-04-26 306

2024-04-26 306 2024-04-26 412

2024-04-26 412 2024-04-26 277

2024-04-26 277 2024-04-25 525

2024-04-25 525