很多朋友挑选保险产品时,不清楚该如何做选择。因此,我们定期筛选出市场上的高性价比产品,通过榜单的形式

2022-08-02

2022-08-02 962

962

大家好,我是专心君。

经常看专心君文章的朋友知道,我一般不将四大险种的榜单写在一篇文章里。

原因有两个:

一是这么写,篇幅长,没人看;

二是既然要夸,那就另起炉灶好好夸。

但今天比较特殊,年中总结到了,也该盘点一下这半年的收获。

不废话,本文内容主要分为:

最推荐重疾险榜单

最推荐医疗险榜单

最推荐意外险榜单

最推荐寿险榜单

如果你近期正好有保险需求,亦或是想了解其中的某款产品,希望这篇年中榜单,能简单干脆地解决你的问题。

PS:赶时间的朋友可以直接跳转到自己关心的部分看结论。

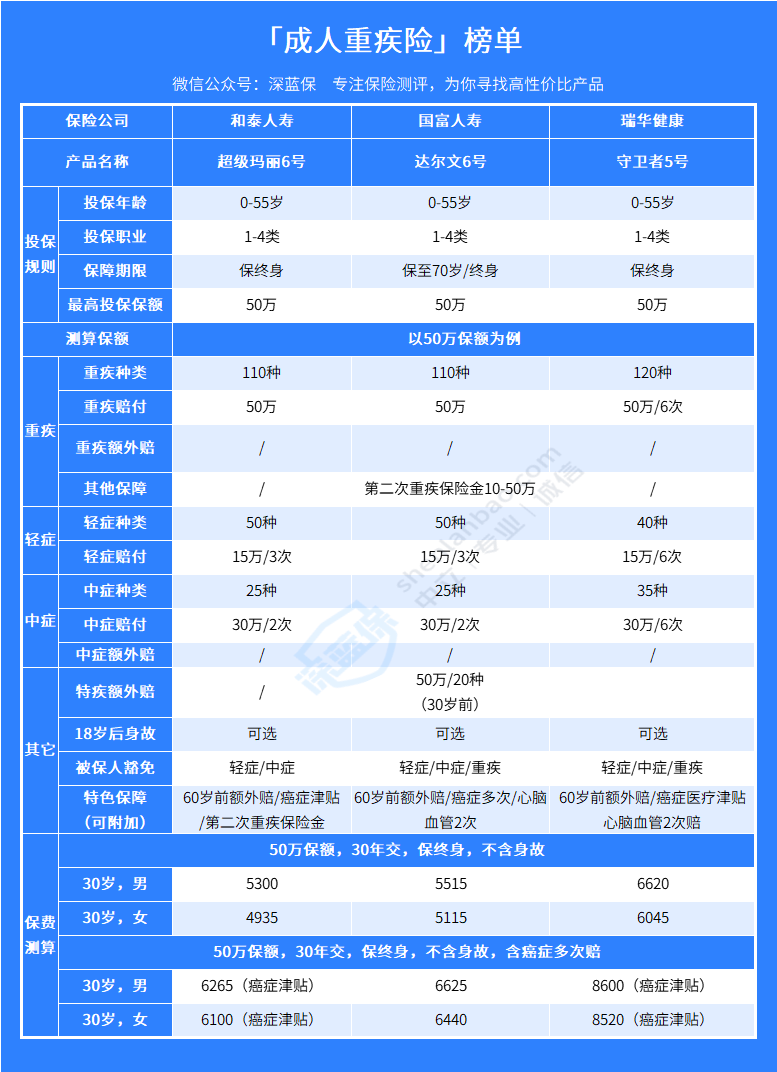

所谓重疾险,保的是重大疾病,比如常见癌症、心脑血管疾病等等。

而买重疾险难就难在,责任繁琐,保障复杂。

如果不差钱,全选自然最好;

如果预算有限,就要做出取舍。

根据保障的优先级,抓大放小,把钱花到刀刃上。

怎么选,见下图:

重疾、轻症、中症三项责任中,重疾最重,对家庭影响也最大,不管是医疗花费,还是患病的恢复时间,都是最多的。

这也是为什么,我们一直强调,重疾保额要充足,在预算极其有限的情况下,甚至可以舍弃轻症、中症,只配置纯重疾保障。

而轻症、中症呢,程度相对较轻,如果完全恢复,可能对生活就没什么影响,保额少点,影响并没有那么大。

在保障突出的情况下,价格也做到了最低,十分难得。

以 30 岁为例,50 万保额,保终身,分 30 年交,男性每年 5300 元,女性每年 4935 元。

并且,它的健康告知方面也比较宽松,高血压只询问 2 级,甲状腺结节、乳腺结节都是 1 - 2 级标体,3 级除外。

如果只想要重疾 + 中症 + 轻症,更建议达尔文 6 号:

各项保障很扎实,中症 60% 保额,轻症 30% 保额,都是最多的;

重疾 + 中症 + 轻症的价格最便宜,30 岁男、投保 30 万保额、保至70 岁、30 年交费,只用 2034 元/年。

达尔文6号对肺结节有术后选项,符合条件可标体承保。

自带第二次重疾保险金,如果 60 岁前不幸患重疾,赔付后,间隔满 1 年再患其他不同种重疾,也还能再赔一次,最高 100% 保额。

另外,达尔文6号包含特定心脑血管疾病额外赔,建议有心脑血管疾病家族史,或者男性群体,可优先考虑配置达尔文 6 号重疾险。

基础保障三项:120 种重疾,35 种中症,40 种轻症。

三类共计 195 种疾病,总计赔偿 6 次。

重疾至少赔 1 次,中轻症至多赔 5 次。

可以理解成,把重中轻症三类疾病放在一起,谁先发生就赔谁,直到 6 次赔付机会都用完,合同才终止。

此前专门评测过这款产品,感兴趣的朋友请移步这篇文章阅读:守卫者5号:重疾多次赔付,就它吧!

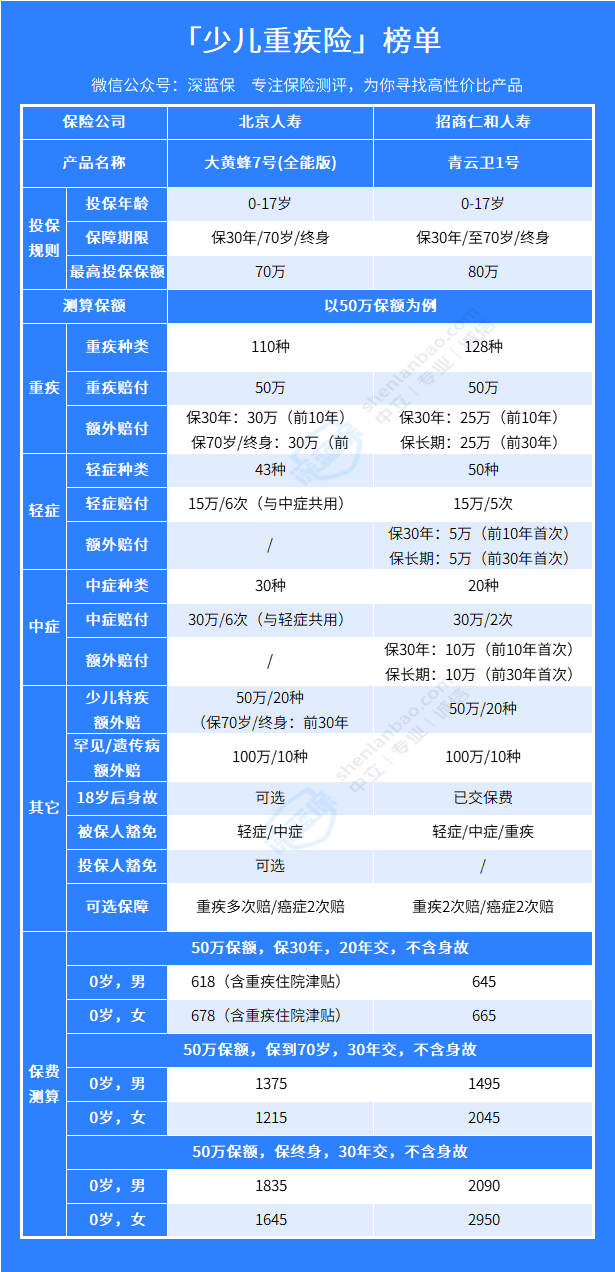

这款产品各方面保障都很全,值得入选少儿重疾首选。

最具特色的是,加了大黄蜂系列从无仅有的创新责任:重疾赔完中症、轻症还能赔一次。

比如,确诊癌症理赔过后,又得了较轻急性心肌梗死,就还能再赔一次轻症保额。

针对 20 种少儿特疾,额外赔付 100% 保额,如果选择的是保 70 岁 / 终身,则是赔付 150% 保额。

除此之外,大黄蜂7号升级多个轻症责任为中症,提高了赔付比例。

来自招商仁和人寿推出的一款少儿重疾险,最高能买 80 万保额。

整体来看,各项保障不错,下面简单分析一下它的特点:

疾病额外赔:投保后 30 年内,患重疾能多赔 50% 保额,首次患中症多赔 20%,首次患轻症多赔 10%,保障更充足。

重疾赔过后,轻中症还能保:一般的重疾险,重疾赔过之后,轻中症保障就失效了。但这款产品有一点小创新,确诊重疾 90 天后,轻中症还能各赔 1 次。

这两款产品,我都单独做过详细评测,感兴趣的朋友可以移步这两篇文章阅读:《大黄蜂7号》、《青云卫1号》。

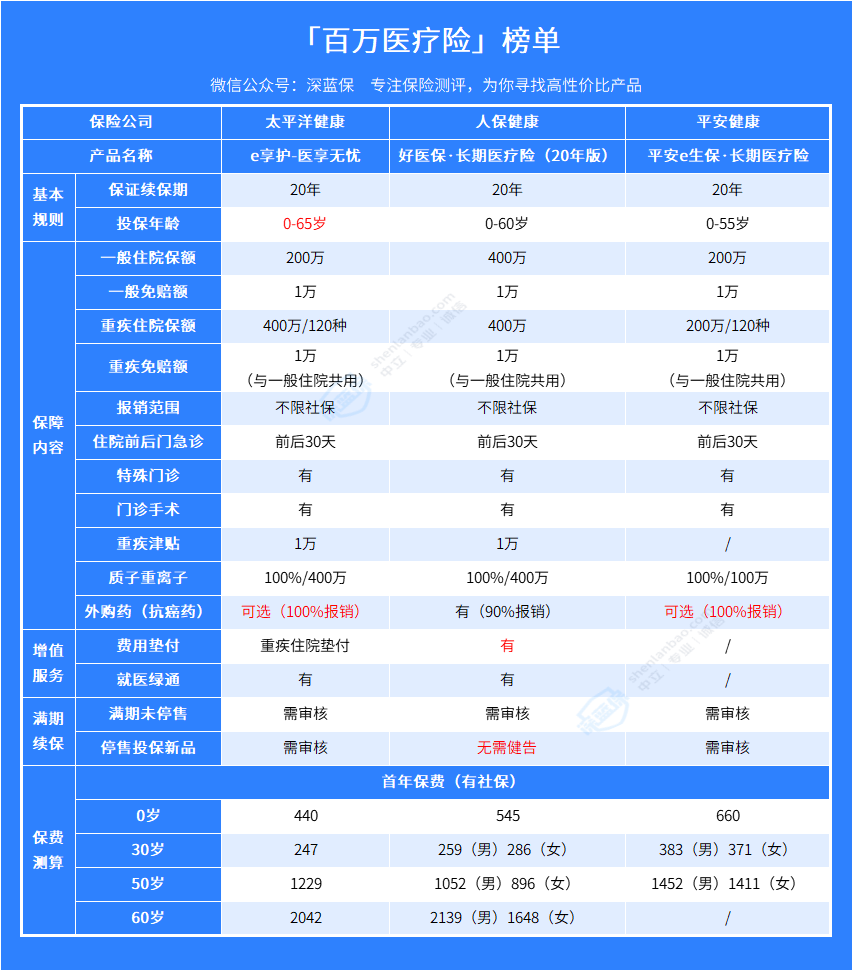

医疗险的主要作用,是用来解决大额的住院医疗费用。

像医保不能报销的进口药、特效药,大部分百万医疗险都能报。

而且价格不贵,一年几百块钱,就能买来最高几百万的医疗报销额度,可以说是医保的有力补充。

不管是从实用性,还是从价格上来讲,我觉得最好都能够人手一份。

还不了解百万医疗险具体作用的朋友,建议先看下这篇文章:如果人这辈子只能买一份保险,你会选什么?

下面进入评选环节。

作为国民“ TOP 级”产品,这三款放在一起打,想必在座的各位没有意见。

外购药指的是在医院买不到,需要去外面药店买的药。

就报销比例而言,医享无忧和e生保最高能 100% 报销,而好医保最高只能报销 90% 。

但是,e生保的外购药保障是一年期,且不保证续保,意味着停售就买不到,保障不稳定;

而医享无忧的外购药保障能够续保 20 年,续保更稳定。

医享无忧虽然医疗机构和其他同类产品一样,限制二级及以上公立医院。

不过急危重病及转院除外,如果因为急危重病不得不转院治疗,由此产生的费用,医享无忧可以报销。

有一点需要注意:医享无忧的特殊门诊仅限重疾。

好医保的健康告知宽松是出了名的。

即使不看具体内容,单看字数也能比较出来:

▲左为好医保,右为医享无忧

医享无忧多了对 1 年内检查异常和 1 年内某些症状的询问,具体见下图:

▲图源医享无忧健康告知页面

需要注意的是,好医保的健康告知虽然宽松,但设置得非常细致。

各位在投保时候要特别留意,认真做好告知。

例如实用的就医绿通,单是服务手册就有 26 页。

内容涵盖了查出体检异常、确诊疾病、以及院后回访全程的方方面面。

服务明确到疾病咨询不限次数、确诊后专家门诊次数、专家电话咨询次数等等。

看重报销比例和增值服务的,推荐平安e生保。

特别注意:平安e生保的院外特药最长只保证 3 年用药,人体器官只支持 3 种。

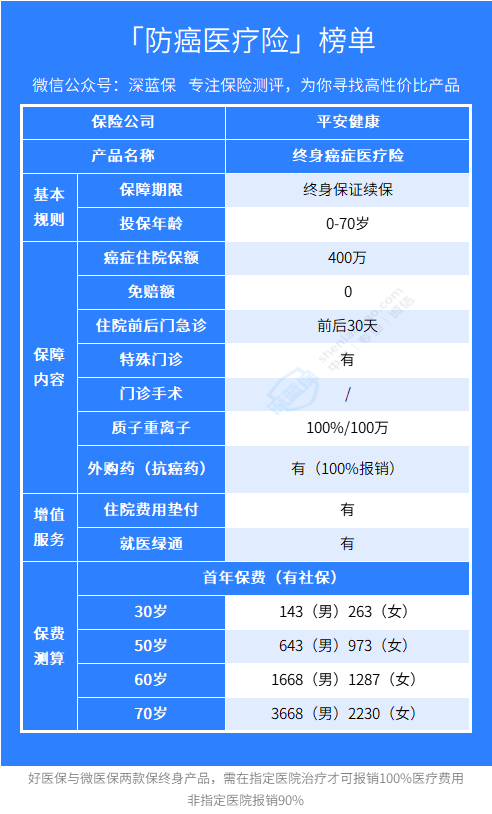

如果受限于身体健康问题,比如高血压、糖尿病,以及上了年纪的朋友,买不了百万医疗险,可以考虑防癌医疗险。

这里也推荐一款来自平安的终身防癌医疗险。

优势和不足,简单明了。

可保外购药:明确写进条款,符合约定的抗癌药均可报销;

终身保证续保:只要首年投保成功,无论身体变差还是发生癌症理赔,可以保证终身续保;

健康要求宽松:最高 70 岁可投保,有高血压、糖尿病人群也可购买。

报销医院限制:只有在指定医院清单就医,才可 100% 报销,如否,则按 90% 报销;

增值服务欠缺:没有常见且实用的就医绿通、费用垫付服务。

如果父母身体条件较差,买不了百万医疗险,对于追求癌症医疗稳定终身保障的朋友,可以考虑这款。

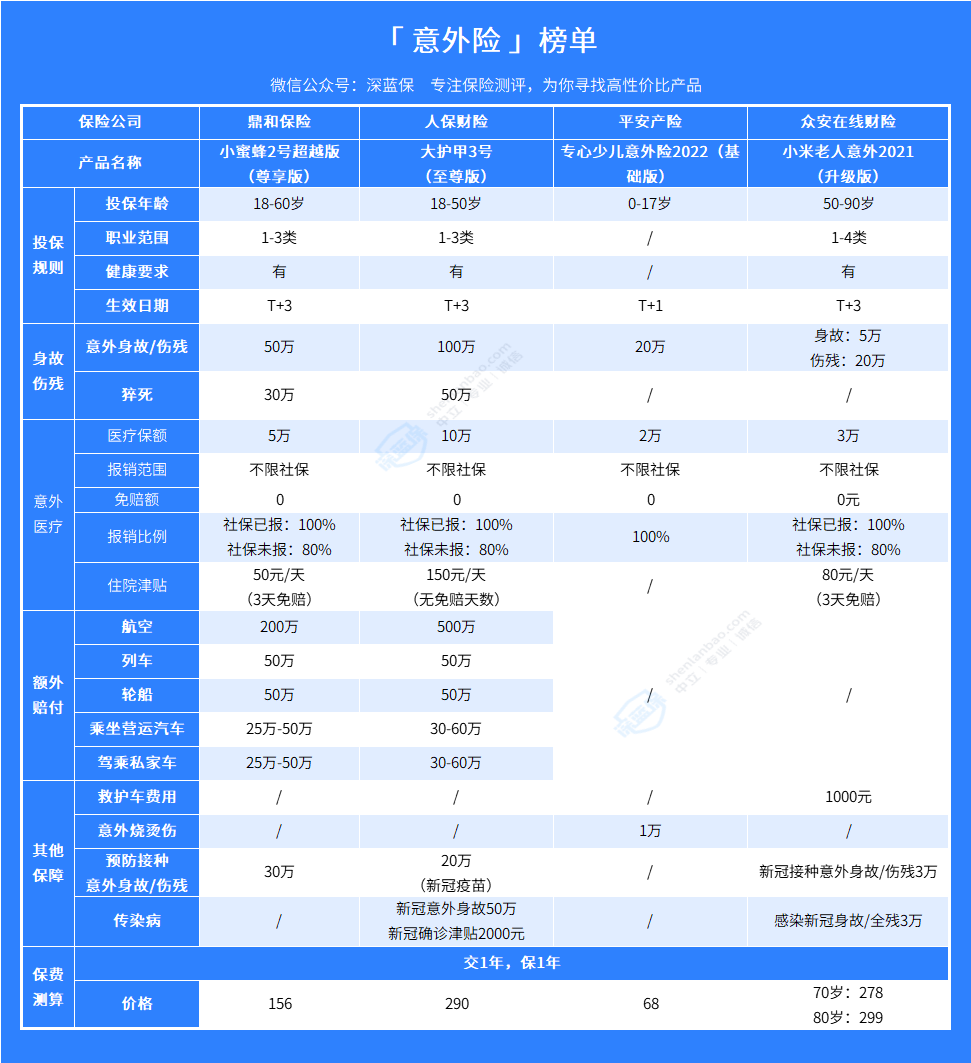

一款合格的意外险,必须有三大保障:

意外医疗

意外伤残

意外身故

与之相对应的:

对于老人和小孩来说,没有家庭责任,可以侧重于意外医疗。

负责赚钱和养家的大人,意外身故/伤残责任更重要,保额不能太低。

意外险价格本身不贵,我觉得没必要在保额上抠门。

起步做到 50 万,一般建议是年收入的 5 - 10 倍。

还不了解意外险具体作用的朋友,建议先看下这篇文章:意外险榜单。

搞懂了意外险的基础保障,剩下推荐产品那就得心应手许多。

成人意外险,重点留意这两款

我总结了它的两大亮点:

报销不限社保:尊享版和至尊版报销范围不限社保,没有免赔额,意外住院每天分别还有 50 元和 150 元的津贴补助。

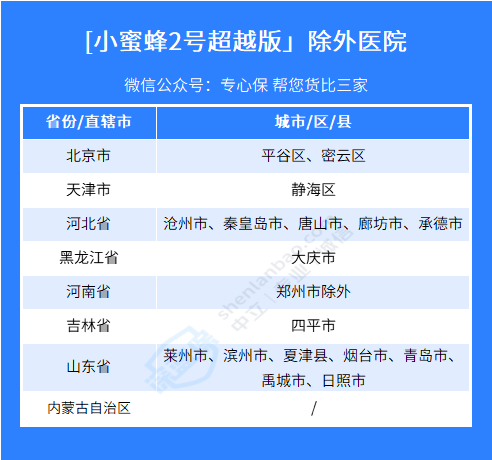

但需要注意,小蜜蜂2号超越版的意外医疗责任除外部分地区,如果在以下城市就医,小蜜蜂2号超越版不予报销。

保障全面:除了意外医疗、意外身故等基础保障外,还有猝死和交通意外额外赔保障。在法定节假日因私家车、客运机动车发生意外,额外赔的保额还会翻倍。

同样需要注意,虽然它没有健康告知,但要求“未罹患重疾,身体健康”才能投保。

也帮大家确认过,像单纯的高血压、2 型糖尿病等,只要不影响正常生活,就可以购买。

由人保财险承保,性价比很不错,它的优势和注意事项总结如下:

优势:

报销条件好:不限社保 100% 报销;

意外医疗保额高:10 万保额;

含有意外住院津贴:因意外住院,每天可领150块,没有免赔天数限制;

猝死保障:大护甲3号Pro对猝死的时间设置较长,规定在发病3日内身故均可理赔。

注意事项:

投保地区限制:至尊版仅限0-50周岁以及长期生活、工作在北上广深等59个城市的人投保;

健康告知严格:有冠心病、三级及以上高血压等买不了。

如果不符合条件,可以选择小蜜蜂 2 号超越版,性价比同样很高。

专心少儿意外险2022:大公司首选

各方面保障都很全,大保司平安产险承保。

报销条件好,不限社保 100% 报销。

针对意外烫伤有额外的 1 万意外医疗保额,这点不错。

老人意外险,重点留意这款

这款产品不仅能为自己父母投保,还能为爷爷奶奶、外公外婆等亲属投保,产品设置得非常灵活。

优势:

报销不限社保;

意外导致的住院,每天可领 80 元,无免赔天数;

性价比高,90 岁买一年只要 299 元;

更重要的是有 1000 元的救护车费用,意外骨折最高补贴 2000 元。

两个注意事项,需要留意:

有健康告知:二级高血压、糖尿病患者是无法购买;

医院有限制:北京平谷区、密云县等医院不保。

如果父母年龄在 60 岁以下,身体健康,更建议优先给他们买成人意外险。

比如前面提及的小蜜蜂 2 号超越版,价格没贵多少,但保障更加全面。

寿险这两年市场变化不大,市面上几家专攻寿险市场的保司,已经把保障做到满格了。

责任通常只有死亡和全残,虽然听起来“不太吉利”,但万一真的发生不幸,它能让我们的家人拿到一笔钱,保证正常的生活。

挑选标准,就两条:

投保条件宽松

免责条款越少越好

还不了解寿险具体作用的朋友,建议先看下这篇文章:很多人不想买的保险,其实真的很有用!

寿险榜单,重点留意这两款

肺结节、肝炎患者也能正常购买。

免责只有 3 条。

只要不是 2 年内自杀、投保人杀被保人,被保人自个儿想不开,跑去犯罪或者违法就能赔。

可选责任也比较灵活。

需要经常开车,或喜欢自驾游的朋友,如果选了自驾保障,意外挂了或全残了,可以多赔 50% 保额。

如果叫网约车时,意外去世或全残,可以再拿到 1 倍的关爱金。

此外还重点保障猝死,被保人 65 周岁前猝死,额外赔 50% 保额。

最高可投保额是 400 万,高于市面上大部分同类产品。

但也提醒一下,这款产品有身高体重的要求,对最高可买保额有影响,购买时需要关注一下。

免责条款、健康告知基本照搬大麦 2022 ,这款产品是夫妻投保首选。

它最大的亮点是,可以夫妻双倍赔。

只要是同一意外去世,比如同时遭遇车祸、空难种种,双双去世了。

买了 100 万保额,男赔 200 万,女赔 200 万,一共赔 400 万。

并且,保费还非常便宜。

假设夫妻都是 30 岁,100 万保额保到 60 岁,30 年缴费,两个人各 100 万保额,保费一共才 1680 。

同等条件下,也只比大麦 2022 贵了几块钱。

还带了个豁免责任,一方身故或全残出险了,后续的保费就不用交了,挺人性化的。

另外,夫妻二人离婚了,大麦甜蜜家 2022 也可以拆分为两份保单,不影响各自的续保,保单正常有效。

买保险,重点是适合自己。

虽然榜单中的产品都不错,但每款产品都有自己的特点。

在选择产品前,应该先确定自己的预算和需求,再结合产品特点来挑选。

如果你仍有不清楚的地方,可以点击下方预约专属的保险规划服务。

2024-04-24 472

2024-04-24 472 2024-04-24 209 2024-04-24 203

2024-04-24 209 2024-04-24 203 2024-04-24 290

2024-04-24 290 2024-04-23 347

2024-04-23 347