近期,保险市场热闹非凡,新品层出不穷,很多朋友会有以下疑问:这款产品能保什么?到底好不好、值不值得买

2022-04-26

2022-04-26 2521

2521

大家好,我是专心君。

如果要评出哪一种保险喜欢炒停售和下架,想必增额终身寿挤得进 TOP3 。

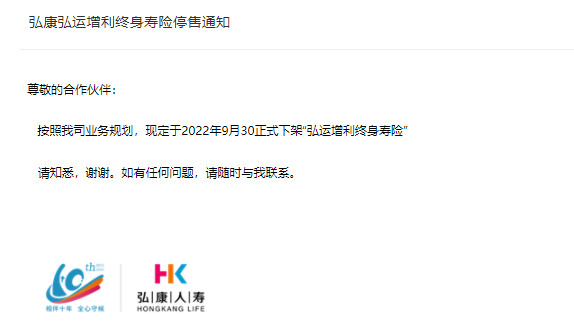

前有趸交之王“颐悦无忧”官宣全网下架,后有第一梯队的“金玉满堂”是下了又上、上了又下。

这不,下架通知又来了:

金玉满堂(又叫弘运增利)9 月 30 日,将正式下架。

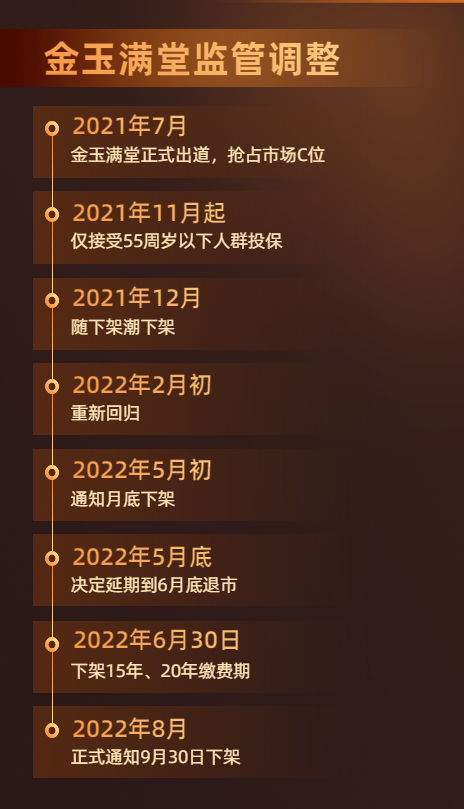

说起金玉满堂的上下架,前前后后可是发了不少声。

像极了恋爱场上的渣男,仗着自己条件优秀,反复用下架噱头撩拨。

撩拨完再换一种方式,继续卖得火热。

所以,现在产品停售和下架,我都不敢乱讲话。

不过倒是能跟大家唠一唠,这两年火到不行的增额终身寿到底是个啥?以及金玉满堂到底有啥资本可以这么任性?

字面上很好理解,就是能不断“增值”的终身寿险。

与我们熟悉的传统寿险不同的是,增额终身寿的现金价值,会按照一定的利率持续增长。

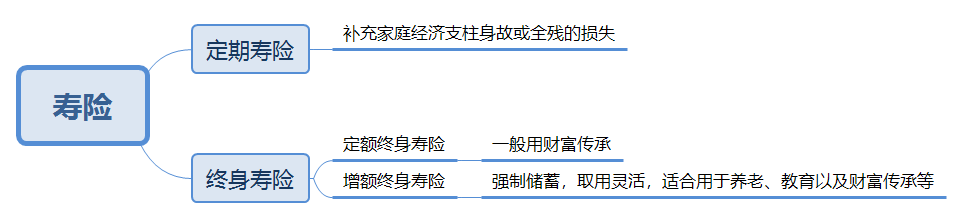

平日里,我给大家介绍最多的是定期寿险,只保一段时间,保障期满结束,保障不再继续。

所以定期寿险的意义,是用来缓冲关键时期因家庭支柱身故或全残,给家庭造成的经济损失。

与之相对应的是终身寿险,它一保就是一辈子,100% 能拿到钱,一般用于富裕家庭的财富传承。

这两种寿险,暴露出了两个很现实的问题:

一是保障期满,人还在,保险白买了;

二是保至终身,人不在了,钱自己用不到。

于是就诞生了增额终身寿这类产品,近两年非常火。

增额终身寿既不是死了才有钱的保险,更不是死了也没钱的保险。

它相当于是一种长期储蓄型保险,投入一笔钱后,能锁定未来几十年的收益。

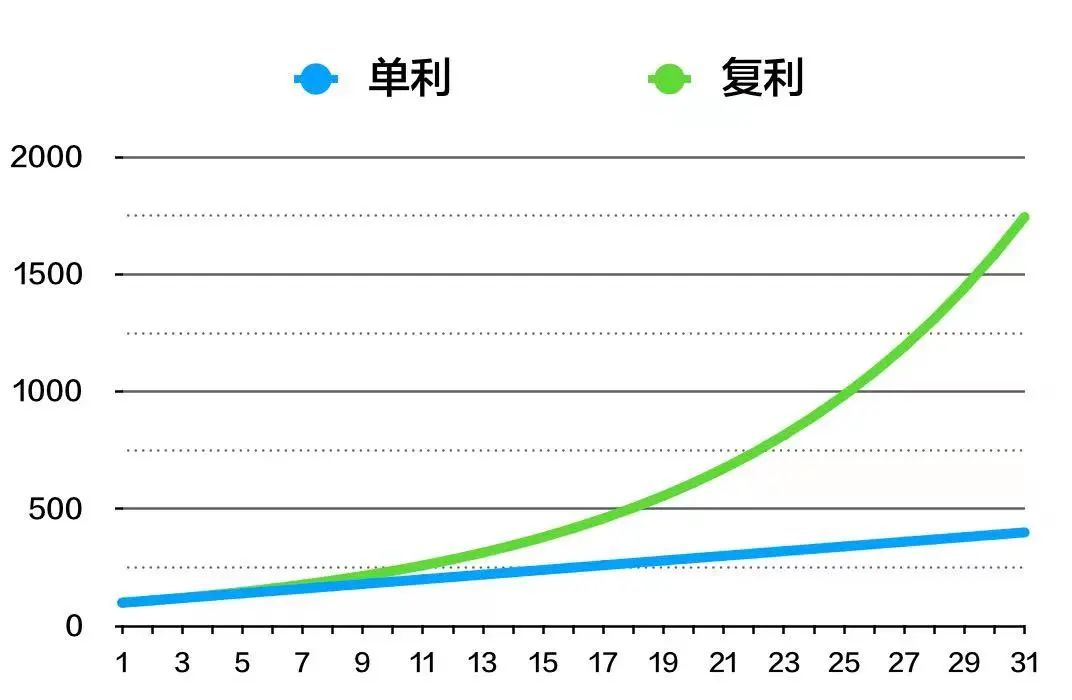

还搞不明白的,直接看下图对比:

对增额终身寿来说,它有 3 个能打优势:

1、保额增长,长期回报率高

保额能长大,是增额终身寿最大的优点。

“山无棱,天地合,才敢与君绝”,唱得就是它。

寿命越长,增值效果越明显,累积的现金价值越高。

以金玉满堂为例,有效保额以每年3.8%的复利递增:

2、领取灵活,没有中间商赚差价

任何需要用钱的时候,灵活支取任意金额,相当于纯粹的攒钱,或者理解为长期储蓄。

剩下的钱,继续享受一定复利增值。

3、收益安全,白纸黑字写在合同里

理财,理的就是安全和稳定。

而增额终身寿,每年的现金价值,都是白纸黑字写在合同里的,属于保证收益,不存在任何的不确定性。

▲图源金玉满堂增额终身寿保险条款

而且对于寿险来说,其安全性是有制度保证的。

来自《保险法》八十九条、九十二条:

如果保险公司被依法撤销或宣告破产,其持有的人寿保险合同及责任准备金,必须转让给其他保险公司。达不成转让协议的,由国务院保险监督管理机构指定接受转让。

即便保险公司破产,这张保单也会依法转移到别的保司,保单利益不会受损,每一分钱都有保障。

讲了这么多,接下来我们来具体看看金玉满堂这一款产品。

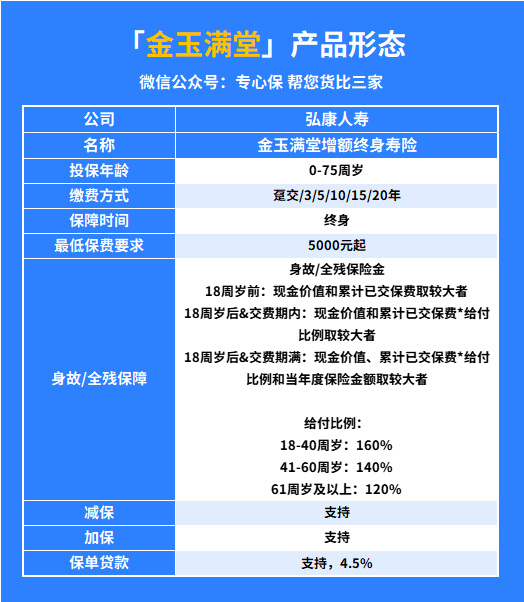

先看看产品形态:

金玉满堂,算是一款比较典型的增额终身寿。

先不说废话,看看核心优势有哪些。

1、现金价值高

我们买增额终身寿,重点看重的还是长期储蓄的功能,也就是说活着的时候,怎么用这笔钱。

活着的时候能用的这笔钱,重点跟现金价值有关。

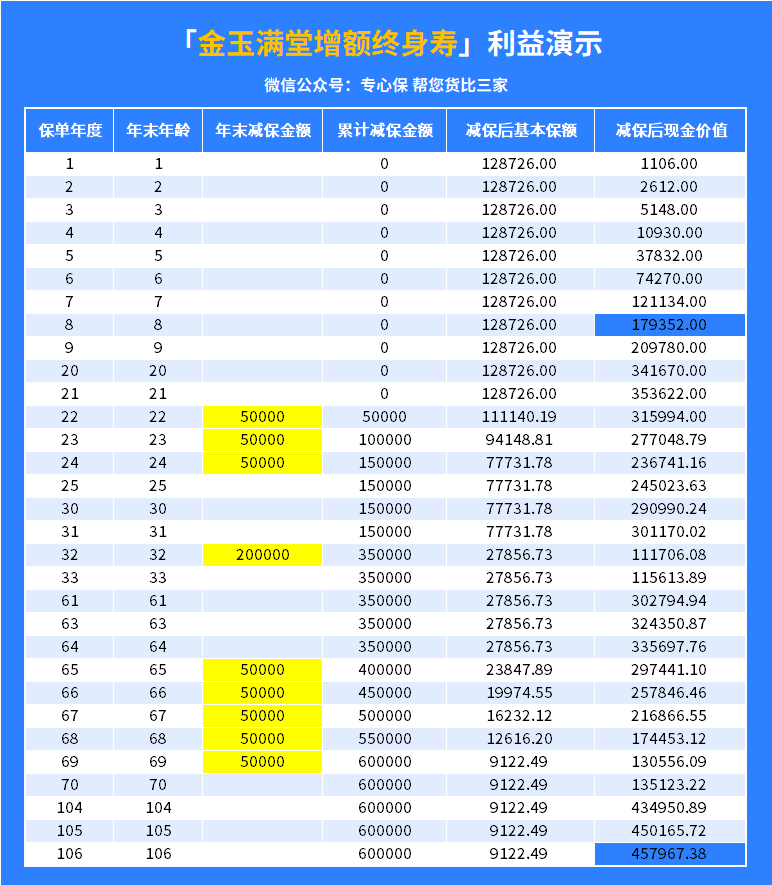

现金价值,其实就是我们自己的钱,只不过是固定在保单里,简单点理解,就是退保或减保时,我们能拿回来的钱。

我们来看看金玉满堂的现金价值表现如何。

我以 30 岁男性为例,年交保费 10000 元 ,交 10 年,总保费 10 万。

投保第 8 年,现金价值变成 89526 ,超过已交保费 8 万元。

后续第 30 年,也就是 60 岁时,现价变成 24 万。

70 岁时,现价变成 33.9 万,80 岁时,现价变成 47.8万......

越往后,现金价值越高。

而且,我们看到,如果中途一直没有操作减保等,从 50 岁开始,现金价值和身故保额变成一样。

这就有一个好处,不用等到身故才能拿回那么多钱。

2、收益不差

买增额终身寿,主要目的是为了投资理财,那收益率就是我们必须要看的一点。

通常我们是用 IRR 来衡量一款产品的实际收益率。

IRR 的高低,与保单预定利率有关,一般情况下,预定利率越高,IRR 也会越高。

不过,它的计算不像银行存款那么简单,有一个专门的计算公式。

比较复杂,这里就不展开说了,感兴趣的朋友可以点击文末预约专属顾问,详细演示一遍。

我直接用市面上几款增额终身寿来对比看看:

可以看到,金玉满堂收益率表现是最好的。

各年龄段都是最高的,预定利率 3.5% ,50 岁 IRR 能达到 3.45% 以上,而且 3.45% 还是复利,如果转换成单利,数字会更大。

下面这张图,可以直观的看出来,同等收益率下,单利和复利的差别,时间越长,差距越大。

3、使用灵活

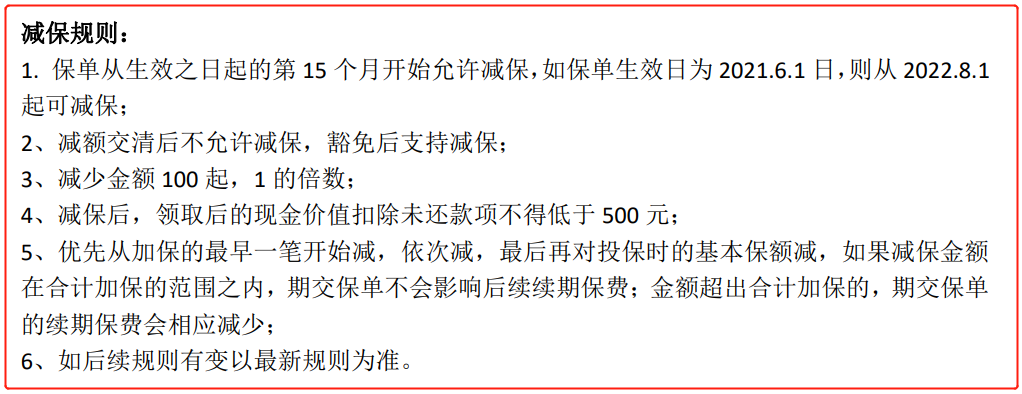

增额终身寿的使用灵活性,主要体现在减保、保单贷款。

金玉满堂在这两个方面表现还不错,没什么乱七八糟的限制。

减保,说白了,有点类似于取钱的意思,只不过取的是账户里的现金价值。

金玉满堂的减保规则比较好的一点是限制很少。

市面上某些产品有的以 20% 保额或 20% 保费为上限,有的会规定减保后的现金价值或保额/保费不能低于某个值。

从灵活性来看,最优秀的减保规则,肯定是以现金价值为标准比较好。

金玉满堂就是这样规定的:减保后,现金价值 ≥ 500 元,就可以了,算是目前比较宽松的减保要求了。

我们再看看保单贷款。

如果不想影响后续加保和账户里增值的钱,急用钱的时候还可以选择保单贷款的形式。

金玉满堂的贷款金额最高不超过现金价值的80%,贷款利息以保险公司当时公布的为准,目前是4.5%,每次贷款周期为6个月。

只要按时把钱还回去,保单的收益不会受影响,继续增值。

综合来看,金玉满堂现价高、使用灵活,收益也不低,非常适合需要长期规划现金流的朋友。

其实,只要是有中长期的储蓄计划,都很适合买增额终身寿。

还可以通过某些特殊“设置”,让这笔钱在该用的时候发挥作用。

为了方便大家理解,我先用一个实际案例,来演示一下:

35 岁的李先生喜得千金,想提前给女儿存一笔钱,保证她在后面的人生道路上都有钱用。

现在手里钱不是很多,但能保证未来十年这笔钱都有,可以怎么做呢?

根据他的情况,我是这样推荐的:

0 岁女,年交保费 20000 元,交 10 年,累计保费 20 万。

女儿 8 岁时,现金价值就已经超过了已缴保费;

女儿 22 岁时,想要出国深造,每年取 5 万出来,取 3 年,共领取 15 万;

女儿 32 岁时,要出嫁了,取出 20 万作为嫁妆;

女儿 65 岁时,退休了,趁身体健康,想去全国各地旅游,每年取出 5 万做旅游基金,取 5 年,共领取 25 万。

这时,账户里的现金价值还剩 13 万,要是一直不领取,还会继续在账户里增值。

最后寿终正寝了,这笔钱要是没有用,还可以作为财产留给后人。

投入 20 万,按照这样的领取方式,如果活得够久,最理想状态可以拿到 105 万多。

在这样的使用场景中,我们还可以通过对投保人、被保人、受益人的安排,强制规定这笔钱的归属。

可以避免子女挥霍,也能一定程度上规避婚姻风险,避免这笔钱在婚姻破裂时被分走。

要不要现在上车,取决于两个点:

手头有没有一笔闲钱

有没有攒教育金、养老金、创业/家庭应急金,或是长期储蓄的需求

近两年,疫情爆发,经济下行,以后的经济形势会怎样,谁也无法断言。

但就目前而言,有一种方式,能长期锁定收益、稳定增值、还安全。

也不失为一大明智的选择。

毕竟,时不时喊着要下架的金玉满堂,这一次大概是真的动真格了。

以后想买,不一定有选择的空间。

最后,如果你对金玉满堂(弘运增利)增额终身寿这款产品感兴趣的话,可以直接点击下方预约咨询,会有专业规划师为你提供产品详细讲解、人工投保协助等服务。

.jpg)

2024-04-19 334

2024-04-19 334 2024-04-19 485

2024-04-19 485 2024-04-19 151

2024-04-19 151 2024-04-19 381

2024-04-19 381 2024-04-19 245

2024-04-19 245