你能想象,自己辛辛苦苦工作4年,每个月拿的工资还没爸妈的退休金高吗?听起来挺扎心的,但这却切切实实发

2022-09-29

2022-09-29 1641

1641

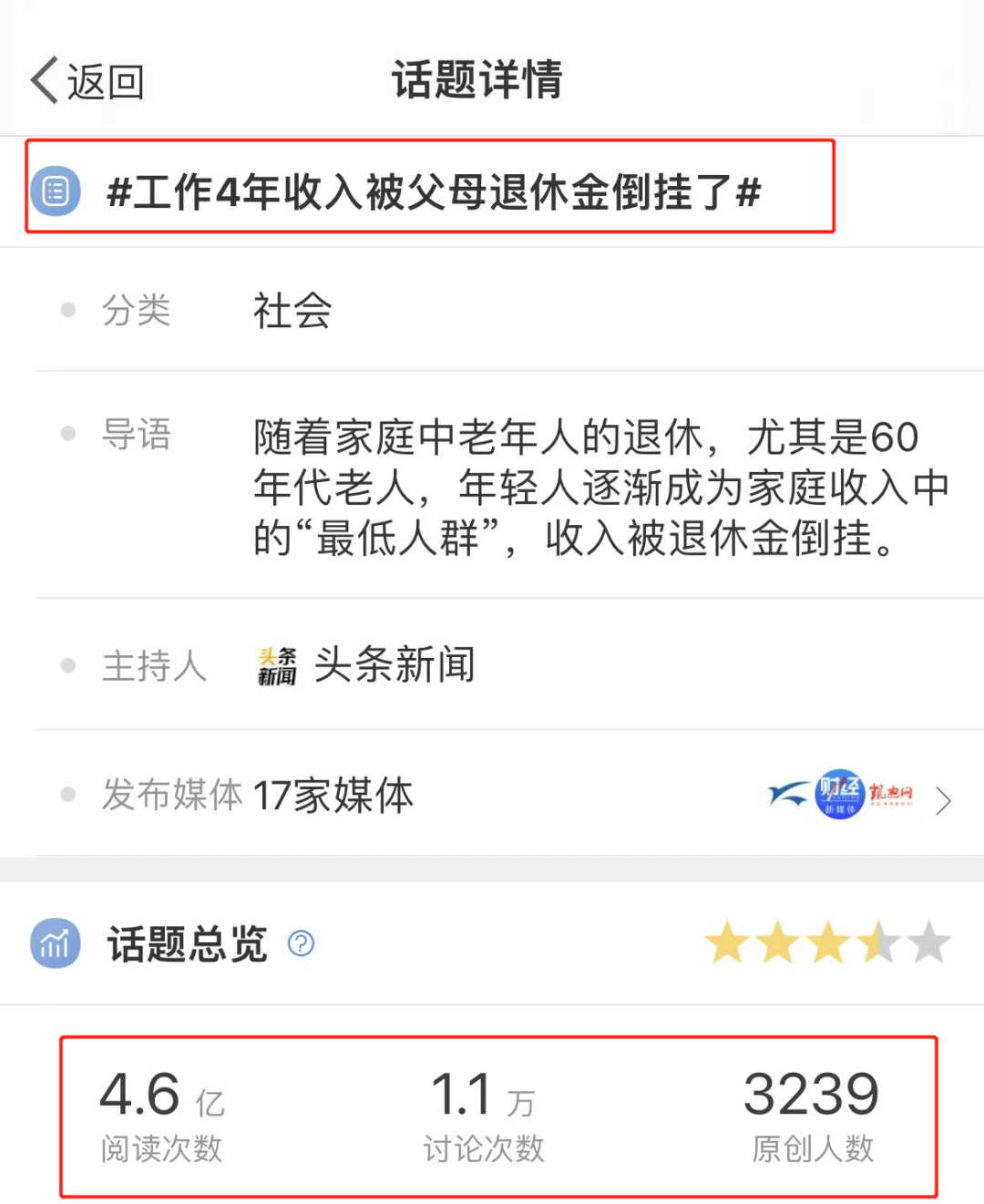

前段时间微博上有个热搜,各位知道有多火吗?

总阅读次数 4.6 亿,讨论人数 1.1 万。

说的是有一小伙子毕业 4 年,到手工资还没爸妈的退休金高。

说实话,很难得在微博见到这么严肃认真的讨论。

这条热搜下面,有人感慨,早知道毕业就应该考公去,不用担心养老问题;

还有人自我娱乐说道,老一辈退休金这么高,当年背也要背爷爷走完长征路。

不过感慨归感慨,吐槽归吐槽,借这话题,咱也来聊聊“退休金倒挂”的那些事儿。

大家热议的核心,是围绕一篇《工作 4 年,我的收入被父母退休金倒挂了》的文章。

文中的主人公叫邵东,是枚 90 后,毕业出来工作四年。

他和他家的收入结构,是这样的:

第一梯队:60 后父母,两人国企退休,退休金 6 K+ 5 K;

第二梯队:40 后爷爷奶奶,两人退休金 4 K+3 K;

第三梯队:邵东,私企销售型岗位,每月只能勉强挣到 3000 块。

严格来说,邵东的收入,甚至不如爷爷奶奶的退休金。

更让邵东挠心的是,长辈们的退休金是能稳定增长的。

而自己这份工作受疫情等诸多因素影响,能不能保住都是一个问题。

3 年前,邵东爸妈东拼西凑,给他置办了一套婚房,首付父母出,月供一千多邵东自己解决。

月底是还贷时间,也是邵东最头疼的日子,需要靠手头的信用卡、花呗左右倒。

不过这种拮据生活以父母退休而宣告结束。

现如今的邵东,吃住在家,房贷靠父母。

但顶着“啃老”的帽子也不好受,凡事父母说了算,甚至连婚房的装修,都是全权交给父母。

在一些经济欠发达地区、东三省国企林立的工业城市,这种退休金倒挂现象很常见。

在岗领着一两千的工资,做梦都在盼着退休。

活得越久,赚得越多,这笔买卖怎么算都是自己赢。

于邵东来说,无疑是既得利益者。

父母吃到了红利,也承受时代变革带来的阵痛,拼尽一生老来本该享福,最后还得拉扯点孩子,这就是“中国式家长”。

文章一经发出后,网上闹得沸沸扬扬,微博更是炒得不亦乐乎。

有人支持,说这是老一辈应得的:

.png)

有人反对,说这种做法会打压年轻人的工作积极性:

.png)

两种人群,两种声音,本质上都没有错,只是大家的出发点和落脚点不同罢了。

都说“宇宙的尽头是编制”。

提起公务员、国企、机关事业单位,最让人羡慕的除了工作稳定、福利多,就是养老待遇好。

那为什么体制的退休金这么香?

其实要回答这个问题也不难。

2014 年以前,咱们国家实行退休金双轨制度。

体制内人员不需要缴纳养老保险,退休金也是国家一手包办。

根据工龄和退休前工资计发,通常能达到退休前收入的 90% 左右。

前面邵东与父母退休金不成正比、出现倒挂的原因,正是出于此。

网友们为这吵起来,私以为大可不必。

那一辈的父母,确实辛苦,祖国建设需要人力,也是指哪打哪。

往往做份工,便是从一而终,任劳任怨。

目的只有一个,等退休。

现在他们退休金高,那也是人家应得的。

2014 年以后,咱们国家开始实行退休金并轨制度。

体制内也开始缴纳养老保险,和企业员工采用同样的办法计算养老金,属于多缴多得。

那既然我们和体制内的养老金是一个算法,为什么还是有那么多年轻人挤破头也要当公务员?

也就不卖关子了。

因为机关事业单位新增了职业年金。

职业年金个人账户里的金额由单位缴费、个人缴费和职业年金投资运营收益三部分构成,退休以后,可以按月领取。

并且体制内的缴纳,往往都是按实发工资全额交。

所以即便是按并轨计算方式,算下来还是体制内的更高。

最后一点便是人人慕之体质内的“工作稳定”,爸妈眼中的“铁饭碗”。

只要不作死,基本上可以干到老,缴费年限高达三四十年。

在多数城市里,编制内人士的退休金,往往能达到社会人士退休金的两倍,甚至更多。

惨的是农村种地的父母,就像电影《隐入尘烟》里的老四一样,种了一辈子地,连个像样住的房子都没有,还要源源不断给住在城市里的财主免费输血。

如果你想计算自己退休后能领多少钱,请移步这篇文章阅读:养老金又上调了!等我们退休后,能领多少钱?

下面,我更想聊聊如何破局。

老龄化进展的加速已是共识。

2008 年,咱们国家退休金领取人数不到 5000 万,现在已经超过 1.3 亿。

养老金不够用,已经是板上钉钉的事情。

像青海、湖北、黑龙江、辽宁等省份,甚至出现了收不抵支的情况。

.png)

一边是老龄化加速,一边是新生儿增速放缓。

延迟退休,会成为这届年轻人将来难以摆脱的命运。

如果你不在体制内,那确实该好好思考一下未来的养老规划。

但也别过度焦虑,咱们不制造焦虑。

养老并没有大家想象得那么难。

从现在开始,每月从工资里头存 3000 块,也能赶在退休前存够 200 万,这对于大部分工薪族来说,并非什么难事。

前提是大家要有定期储蓄、强制储蓄的习惯。

套用一句落俗的话就是,钱多有钱多的活法,钱少有钱少的打算。

相对而言,我认为真正需要思考的是,如何体面养老。

毕竟刻在中国人骨子里的思想观念是:

不麻烦别人,不拖累子女。

过往的文章,我提过目前咱们国家养老体系的三大支柱:

.png)

第一支柱基础养老保险的池子就那么大,现在收入再高,交的养老保险也是有上限的;

第二支柱,如果你不在体制内,没有一个好单位,大概率也是指望不上;

说到底,还是得靠自己用商业养老保险来做补充。

比如年金险、增额终身寿这类产品。

养老问题的关键,在于能不能提前锁定一个稳定增长的收益。

我给大家算笔账:

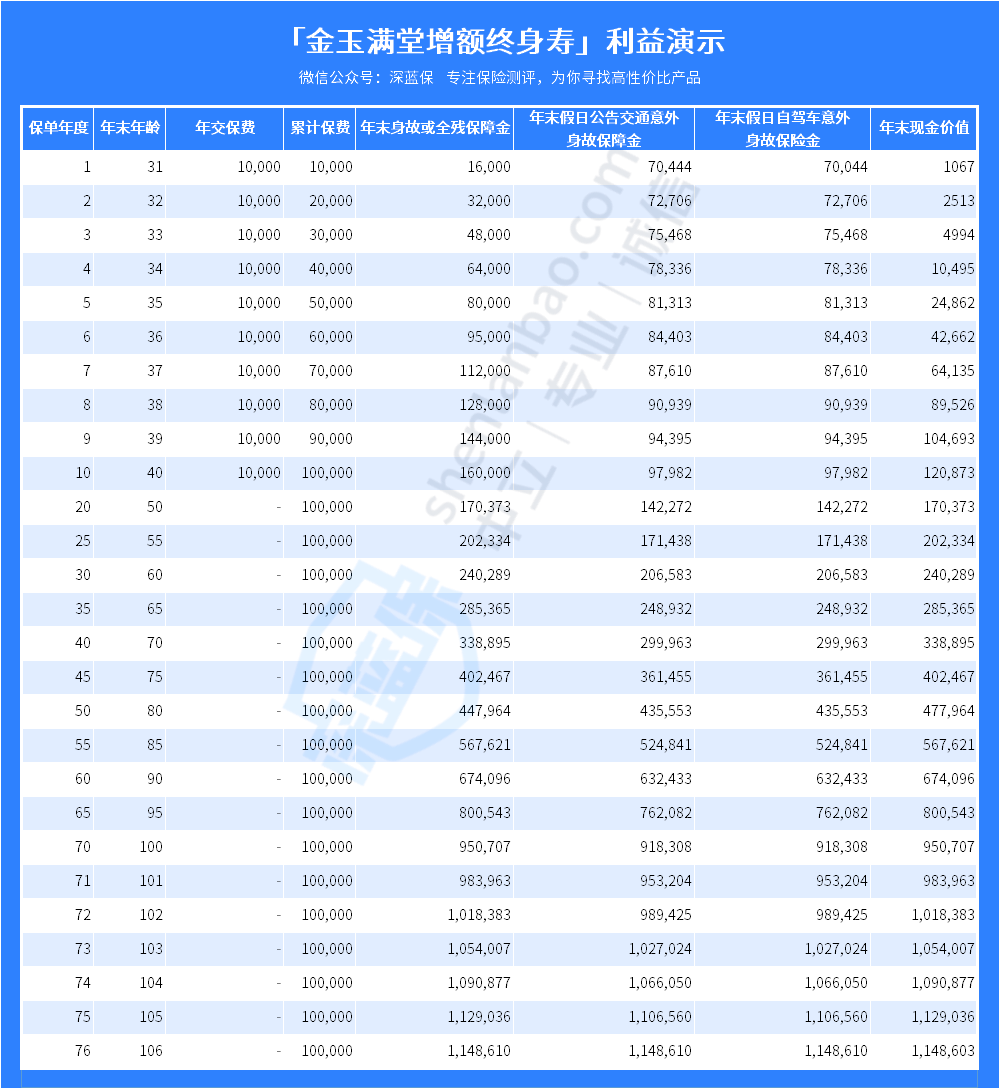

以 30 岁男性为例,投保金玉满堂,年交保费 10000 元 ,交 10 年,总保费 10 万。

来看看这款产品,老了以后的现金价值:

投保第 8 年,现金价值变成 89526 元,超过已交保费 8 万元;

70 岁时,现价变成 33.9 万;

80 岁时,现价变成 47.8万。

如果中途需要用钱,也是可以灵活领取。

比如说,从 60 岁开始,每年领取 1.2 万,可以一直领到 92 岁,累计领走 40 万左右。

越往后,现金价值越高,意味着能取出来的钱越多。

既能长期稳定增值,又能在需要用钱时通过减保的方式把钱取出来。

过往的文章专门写过这类产品,感兴趣的朋友移步这两篇文章阅读:

养老温饱国家帮,养老体面靠自己。

养老问题就像中年危机一样,我们躲是躲不掉的。

再怎么鸵鸟心态视而不见,它最终都会找上门来,所以勇敢面对,学会未雨绸缪。

近期有养老方面规划的朋友,点击下方图片,1V1预约专属规划师,为你量身定制养老方案。

2024-04-28 230

2024-04-28 230 2024-04-28 349

2024-04-28 349 2024-04-28 360

2024-04-28 360 2024-04-28 192

2024-04-28 192 2024-04-28 303

2024-04-28 303