百万医疗险每年几百块就能报销上百万,是近几年最火爆的保险。虽然现在各家保险公司推出的产品表面上看起来

2021-02-02

2021-02-02 1592

1592

百万医疗险的确性价比高,一般几百块的保费就能买到上百万的保额。

但是有的人还未了解清楚百万医疗险的一些“真面目”,就急匆匆去买,结果买了之后才发现不可报销。

一了解原因,才知道原来还有这样那样不赔的情况。

这时候怪谁也没用,只能后悔自己当初没有了解清楚。

这篇文章就来带你了解百万医疗险的“真面目”,在以后挑选百万医疗险时就知道要多注意这些点,避免踩坑。

至于百万医疗险哪个最靠谱?下面就结合百万医疗险的注意点,为大家来推荐一款保障不错的产品。

内容要点:

百万医疗险你需要认清这些“真面目”,注意这些点

百万医疗险哪个最靠谱

写在最后

1. 免赔额不是越低越好

免赔额是理赔的门槛,超过免赔额的部分才可以报销。

百万医疗险的免赔额一般是1万,恶性肿瘤、重疾0免赔。

虽然百万医疗险的免赔额高,但它的保额也高,能帮我们报销生大病所需的费用,不至于一场大病就花光了自己的积蓄。

如果不想自己出这1万的免赔额,也可以搭配一份小额医疗险,报销这1万块。

小额医疗险的报销额度可以抵消百万医疗险的免赔额,且小额医疗险免赔额基本为0。

此外,现在还有一些产品可以家庭共享免赔额,一家人一起投保,累计出险报销的各种治疗费用超过一万就可以报销了。

或是多年共享免赔额,比如好医保6年期产品可以6年共享1万免赔额,累计出险报销的各种治疗费用超过1万就可以报销了。

举个例子,小王买了好医保6年期产品,在第一年生病花费了5000元,低于免赔额1万,不可报销。第二年又生病花费了8000,这一年的花费加上第一年的总共是13000,超过1万的免赔额,就可以用百万医疗险报销3000了。

通过这两种方式,拆分了免赔额,提高了获赔的金额。

还有一些0免赔额的产品,但是这些产品稳定性不强,理赔门槛降低,停售风险比1万免赔的常规产品更大。

且0免赔的医疗险,虽然门槛低,但价格贵得出奇,整体看性价比不高。咱也没必要冲着0免赔去,建议综合考虑保障责任和续保条件。

2. 保额不是越高越好

百万医疗险的保额一般是100-200万,而有的产品可以保到500、600万甚至更高的。

但其实保额并不是越高越好的。

因为百万医疗险是补偿型医疗险,实报实销,按你实际生病住院产生的各种医疗费用去报销,具体能报销哪些还要看合同的规定,这一点下文会讲到。

保额报销完各种医疗费用后多出来没报销完的也不会退给你,就算生大病100-200万也足够了,保到500、600万的意义不大。

所以,不要盲目去购买高保额的产品,保费还高,要结合其它保障责任以及续保条件来看。

3. 医疗费用不是所有都可以报销

百万医疗险报销首先要满足的是二级及二级以上公立医院普通部,其它公立医院特殊部,私立医院一般都是不可以报销的。

当然,也有部分百万医疗险,增加了国际部、VIP部的保障,但费用相对也会更高,具体还是要以条款为准。

但不管怎么样,就医前都要先挑好医院。

此外,百万医疗险也不是所有医疗费都可以报销的,有如下几种:

(1)普通门诊部就诊、看小病不报销

普通门诊部就诊,还有生小病像感冒、发烧去看病都不报销。

当然,这些小病的费用一般都是自己能担负得起的。

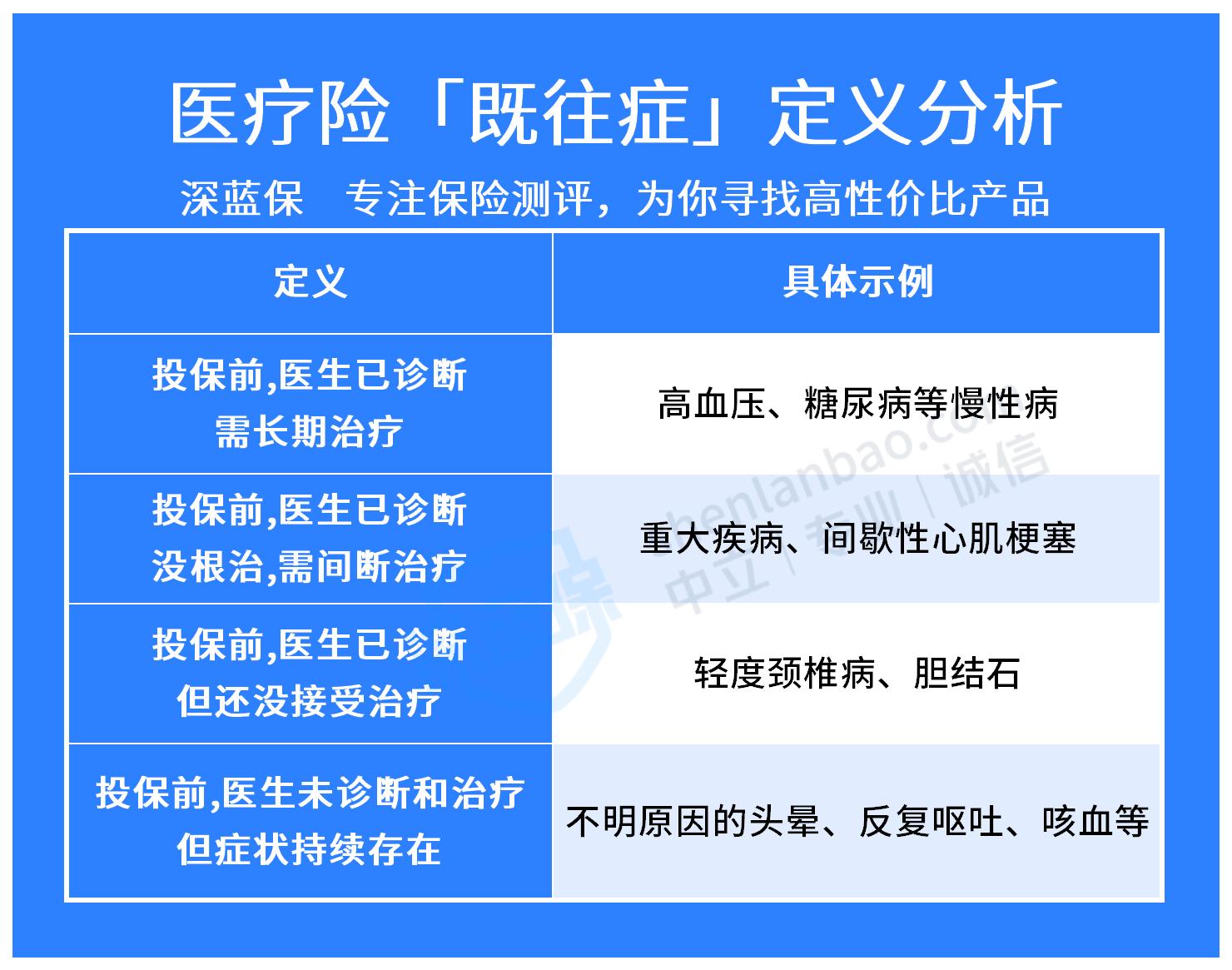

(2)既往症不会赔。

既往症就是你投保前就已经有得的病。

当然不是所有的病都是既往病,具体的看产品合同的要求。

不同保险公司对既往症的定义是不同的,但通常来说是以下四种。  如果对既往症比较在意的,有些惠民保就可以报销部分既往症,可以搭配着购买。

如果对既往症比较在意的,有些惠民保就可以报销部分既往症,可以搭配着购买。

(3)有的产品不报销外购药

有的产品报销是不包含外购药的,像抗癌特药,少说几万,多的几十万上百万的都有,不是普通人能支付得起的。

而癌症又是重疾中的高发疾病,所以可想而知外购药的重要性。

所以在挑选百万医疗险时,要看清哪些可以报销外购药的,也要注意看外购药的续保是不是稳定的,有的产品可以保证续保,但唯独外购药这项保障不可跟着续保,所以在选购产品时,要确认这项保障是不是可以续保的。

此外,外购药保障还要选药品覆盖范围较广、报销比例较高的。

还有的百万医疗险是先要自己交钱再去报销的,所以如果怕自己一次性交不了那么多,可以选择有垫付服务或是费用直付的产品,就不用自己先交钱了。

最后,百万医疗险报销还遵循“必需且合理”的原则,保险公司核赔时会据住院病历、医保结算单、费用清单判断生病住院产生的各项医疗费赔不赔,赔多少。

至于什么是不合理不必要的,比如说生病住院了顺带治疗一下与住院疾病不相关的老毛病、同等效果药品却选择最贵的、使用超过正常剂量的药品等等所产生的费用都算是

但其实也没那么复杂,只要谨遵医嘱,按照医生的要求来,一般不会有太多纠纷。

毕竟“合理且必须“是医生说了算,不是保险公司说了算。

4.健康告知要如实回答

百万医疗险的健康告知是很严格的,现在不做好,吃亏在以后。

百万医疗险常见的理赔纠纷就是因为前期没有做好健康告知,导致之后理赔时保险公司拒赔。

如下图是百万医疗险常见的一些理赔纠纷,可以了解一下:  不过不用太担心,只要你如实告知就好了,遵循“有问就答,不问不答”的原则。

不过不用太担心,只要你如实告知就好了,遵循“有问就答,不问不答”的原则。

没有问到就不答,不用把自己得过什么病通通说出来。

5. 可以续保不等于保证续保

如下产品在续保规则中写了最高可以投保至105岁。

虽然是这样说没错,但是你要知道可以续保不代表保证续保。

虽然是这样说没错,但是你要知道可以续保不代表保证续保。

万一产品停售了或者健康状况变差,你就续保不了了,之后想再买其它产品也比较困难。

所以要关注的是产品能不能保证续保,也就是在约定的保障期内,即使产品停售了、身体健康状况变差了、发生过理赔了都可以继续续保。

现在市面上有6年期保证续保的、15年期保证续保的产品,也有最长20年期保证续保的百万医疗险。

保证续保的时间越长,保障也更持久。

在保障期内,无论是产品下架还是身体不好等任何情况,你都可以不用担心保障失效了。

6. 有无医保结算的报销比例是不一样的

一般情况下,以有社保身份投保百万医疗险的,先经过医保结算,百万医疗险可以100%报销,没有的话最多可以报销60%。

所以,如果是以有社保身份购买的报销前记得先问清医保结算了没,这样百万医疗险才可以报销全部费用。

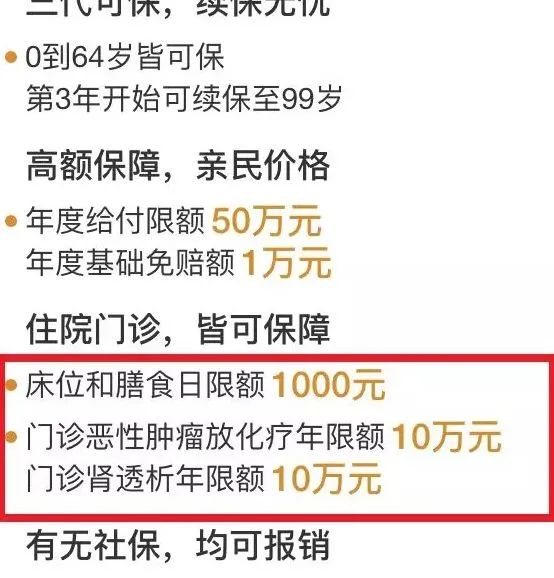

7. 单项限额也要注意了

有的百万医疗险有单项限额。

比如下面这款产品。

表面看来,每年可以报销50万。

但实际上,条款中又规定了,每天的床位费和膳食费,不能超过1000元。

每年治疗癌症,或者做肾透析,最多报销10万元,超过的部分就只能自己掏钱。

8. 捆绑型的保险不买也罢

捆绑型的保险就是一份保险保单同时包含了多种保险,有多种保障。

这样看似一份保险什么都保了,不用再单独买了,省心省事。

其实不是这样的。

首先保额会共用。要知道一份保单的保额也就那么多。

如果保额就50万,重疾一次就赔完了,其它险种的保障也就没了。

还有就是保费贵,一年起码要几千乃至上万,保障还不一定齐全。

现在市面上大多数百万医疗险都可以单独买,如果有保险公司说你还必须买一份重疾险或寿险,不用相信。

而银保监会也已经明令禁止这种捆绑销售的行为了。

9. 保费会随着年龄的增长而上涨

百万医疗险的保费会随着年龄的增长而上涨。

当然,百万医疗险的保费不会随意上涨,每款产品的合同中都会有费率表。

如下图是好医保的费率表。  以30岁为例,第一年交259,第二年交346,到了51岁就是1172了。

以30岁为例,第一年交259,第二年交346,到了51岁就是1172了。

不过随着年龄的增长,身体状况也会变差,发生事故的概率也会变高,所以这个保额会上涨也是合理的。

所以,想买百万医疗险最好要早点买上,不然不仅保费会更高,而且年纪越大,健康告知越严格,越难买到。

家里如果有老人的话,买不了百万医疗险的,还可以考虑买防癌医疗险,价格不高,投保宽松,最高80岁可投,三高、糖尿病患者也能买。

虽然只保癌症,但由于癌症是高发的重疾,所以还是很实用的。如果还想保其它重大疾病的,可以搭配一份惠民保。

了解完百万医疗险的坑之后,再为大家推荐蓝医保这一款不论是续保条件上,还是各项保障上都很不错的产品。

以下是产品形态图。

我们具体来看看这款产品都有哪些亮点。

我们具体来看看这款产品都有哪些亮点。

蓝医保的整体保障都不错,它涵盖一般住院、特定疾病、特定重疾的保障。

其中,特定疾病涵盖了轻度脑中风后遗症、较轻急性心梗等 55 种疾病,每年有 200 万保额。

再来看看它的2个亮点:

亮点1:保证续保20年

蓝医保能保证续保 20 年,这期间哪怕产品停售,在 20 年内也能接着买,保障不受影响。

这里需要注意一点,20 年后续保,需要保险公司审核,通过才能购买。

亮点2:可保外购药

蓝医保可以选择附加“特定药品费用”,

对于这些外购药,最高能 100% 报销 88 种癌症外购药。

虽然要额外加钱,但还是建议大家都加上这项保障。

这项保障也明确写入了条款,外购药的保障是比较稳定的。

亮点3:在特殊情形下,可以到任何医院就医

一般情况下,百万医疗险生病了都是要到二级及二级以上公立医院普通部就医的才可以报销。

而蓝医保在疾病紧急、危重情况下,可以去任何就近医院,像私立医院任何一家都可以。

不过,病情好转后还是需要去二级及二级以上医院。

总的来说,蓝医保保障时间长,还有1万重疾津贴可以抵扣免赔额,最高65岁也能买,适合想要保障时间久或年龄较大的父母。

如果想了解更多产品详情的,可以点击下方卡片:

百万医疗险哪个最靠谱其实没有准确的答案,除了以上推荐的蓝医保,还有其它的产品也都是在续保条件及保障等各方面都表现很不错的,比如说好医保20年期、6年期。

最后,如果你还有其它疑问的,可以点击下方卡片进行1V1咨询~

.jpg)

2023-03-30 5096

2023-03-30 5096

2024-05-02 550 2024-05-01 626

2024-05-02 550 2024-05-01 626 2024-04-30 470

2024-04-30 470 2024-05-05 238

2024-05-05 238 2024-04-29 395

2024-04-29 395