说到通货膨胀,老百姓最大的感受可能就是辛苦好久攒下来的钱,放在银行里一年比一年少,能买的东西一年比一

2020-10-09

2020-10-09 1945

1945

从事保险这么多年来,接触过各行各业的人,对保险的理解也是千差万别。

曾经有个朋友,主业是投资,有一次聊到保险,就被他吐槽了一番:

是不是感觉挺有道理的?很多稍微懂些投资的,持这类观点的特别多。

但实际上,这里面隐藏了许多偏见和谬误。

今天好好和大家说说这件事。

我们生活中大多数商品,买了之后都会贬值,比如衣服、汽车、洗衣机、空调..……

那我们为啥还要去买呢?

很大原因是,我们当下要用。

「50 万保额,20 年后就不值钱了」这句话看似很合理,但实际上预设了前提:买了保险当前是没用的,只有二三十年后,年纪大了,才能用得到。

从概率上说,确实如此,年纪越大,疾病风险越大,这是我们的常识。

但概率针对的是对群体,对个体而言,是否发生风险,只有 0 和 100% 的区别。

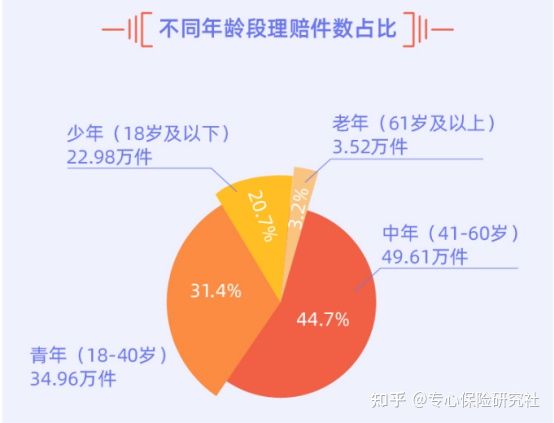

而且年轻人发生疾病、意外的概率并不低,根据平安人寿 2020 年第 3 季度的理赔报告:

其中理赔占比最高的是 41 - 60 岁年龄,18 - 40 岁理赔紧跟其后。

也从侧面说明了,风险并不是几十年后才发生的,而是当下就有。

(注:61 岁以上理赔占比低,并不是因为他们疾病发生率低,而是这代人往往没有保险。)

很多客户之所以纠结,还是“获利思维”在作怪:

一年一万保费,二十年交 20 万,保额 50 万的重疾险。

假如刚交 1 万块出险,感觉保险很有用;交了 5 年出险了,5 万赔 50 万,保险也有用。

但交了保费,2、30 年后才出险,很多人就感觉没啥用了。

我非常能理解这种感受,一方面,保费累积也有 2、30 万了,理赔的保额 50 万,杠杆变低了;另一方面,多年以后,赔付这 50 万可能还不够用。

但实际上,保额通胀的同时,保费也在通胀。

比如某重疾险,张三现在购买了 50 万保额,缴费期 30 年,每年 6000 元。

假设未来通胀率为 3%:

30 年后,50 万的保额只相当于现在的 20.6 万;

保费呢,6000 元只相当于现在的 2400 多元。

虽然保额缩水了,但保费的压力同样也减轻很多。

而且,这 30 年里,我们的收入和家庭财富还会继续增长。

过了些年,看到 50 万的保额,感觉不顶事了,一方面是通货膨胀的影响,另一方面也是我们更有钱了。

这时候我们要做的,不是否认当初保障计划的合理性,而是要思考当前的保障是否足够充分。

保险行业一直有个「双十原则」,即家庭保障支出要占到总收入的10%,保额要能覆盖未来10年的收入。

当然,这只是个理想状态,大家可以在此基础上进行调整。

但这个原则传达的思路更重要,保险配置不是固定的,而是要随着通货膨胀、家庭财富的变化不断调整。

刚入社会,30万的重疾保额,可能就让我们倍感压力;但工作多年以后,不断升职加薪,保费支出在家庭财务支付的比例会越来越少,30万的保额可能也起不到什么保障作用。

这时候,适时地增加点保额,才是更加合理的选择。

毕竟家门口的茶叶蛋都涨价了,我们的身价难道不跟着涨点吗?

通胀对家庭财富的影响是方方面面的,能关注通胀这个话题,说明大家对于理财已经有了基本的认识。

但显然,通胀绝不是靠一类产品就能解决的,它需要的是一套完整的资产组合。

我们没必要让每一分钱都抗通胀,只要家庭整体财富能够跑赢通胀就够了。

这里不得不提到一个模型——标准普尔家庭资产四象限。

虽然被人辟过谣,说这不是标准普尔公司发布的,但不可否认,这个模型代表的资产配置理念,依然很值得借鉴。

家庭的各项收入,剔除日常开支之后,结余的钱可以分成 4 笔,放入四个账户。

日常开销账户,就是日常要花的钱。要能覆盖 3 - 6 个月的生活支出,不管是存银行活期,还是放余额宝,总之流动性要好,要随时能够拿出来用。

杠杆账户,保命的钱。通过一小部分资金购买保险,即使发生大病或者严重意外,也不至于“一夜回到解放前”。

投资账户,生钱的钱。主要是为了博取高收益,比如股票、基金、投资性房产。

长期收益账户,稳健增值账户,比如养老金、教育金,牵涉到整个人的投资规划,收益不见得多高,主要特点是稳,是家庭财富的压舱石。

具体某一部分分配多少比例,大家可以调整,擅长投资的,投资账户多分配点,不想亏损的,不碰股票基金也没问题。

这四个账户中,投资账户是对抗通胀的主力,长期收益账户也能对抗一部分通胀,但作用相对较弱,更多的是保住财富不流失。

日常开销账户、杠杆账户,则很少考虑通胀。

很多时候,大家谈抗通胀、跑赢通胀,本质上还是在谈收益率,它更适合归类于投资,而不是保障。

强求保障、保本的钱去跑赢通胀,这本身就是不合理的。

很多传说中能跑赢通胀的产品,比如股票、基金,都是有风险的,如果投资过程中没有赚钱,反而亏了,又谈何跑赢通胀呢?

所以,要想跑赢通胀,只能平衡着来,通过资产组合来实现最终目的,而不是错把保障、保本的钱,拿去抗通胀.

过去几十年,我们国家经历了高速的经济增长,人们生活水平大幅提高。伴随而来的就是比较高的通货膨胀。

但随着经济增速放缓,通胀膨胀率也可能大幅放缓。

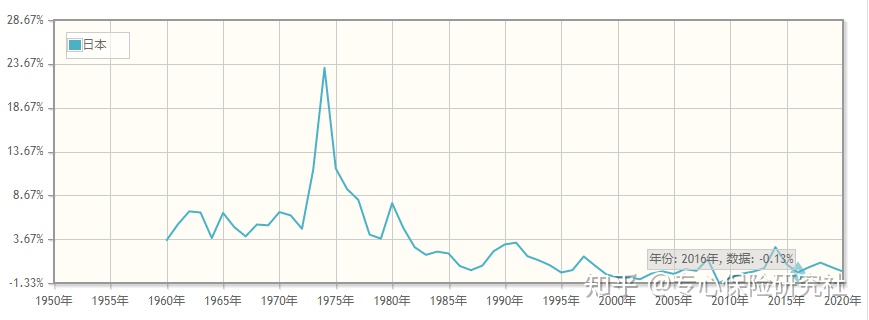

如果我们也进入发达国家阶段,通胀说不定会更低,比如日本,过去 20 年中,有不少时间都是通缩的。

所谓通缩,就是钱变得越来越值钱了,今年能买 100 块的东西,明年就能买 101 块。

我们总是基于历史来做未来的判断,但经济是很难预测的,未来是否真的会有严重的通胀?其实我们是不知道的

所以,大家没必要那么焦虑,兵来将挡,水来土掩,当下的保障问题远比几十年后的通胀问题,更紧迫,也更现实。

通胀带来的财富缩水,它不仅是保险要面临的问题,也是所有资产都要面对的问题。

保险归根结底只是一个风险管理工具,既要要求它便宜,还要要求它能对抗通胀,甚至再来点收益,本身就是不现实的。

而且,保险配置本身就是一个动态的过程。

随着时间流逝,财富的增长,很可能都会出现保额不够用的时候,时不时回顾一下自己的保单,保额不够了再加点,让保障匹配上自己的身价,这才是更加明智的选择。

最后,如果大家还有其他关于保险方面问题想要咨询,或者想定制个人的保险方案的话,欢迎你点击下方预约1对1 咨询,让专业规划师为您答疑解惑。

2024-04-26 280

2024-04-26 280 2024-04-26 306

2024-04-26 306 2024-04-26 412

2024-04-26 412 2024-04-26 277

2024-04-26 277 2024-04-25 525

2024-04-25 525