作为储蓄产品中以收益安全闻名的“杠把子”,增额终身寿险的确很少让人失望。有的产品不仅保障全面,且收益

2022-12-14

2022-12-14 1644

1644

增寿险即我们常说的增额终身寿险。

增额终身寿险由于收益安全稳定,能锁定长期利率而受到不少想规划资金的人的青睐。

那么有哪些增额终身寿险产品是值得买的,经过筛选,深蓝君选出了4款收益和保障不错的产品。

今天,就来看看它们的保障和收益具体如何,该如何选择。

我们先分别来看看4款产品的保障如何。

1、人我行增额终身寿险

如下是人我行的保障图:  整体来看,这款产品的保障较为全面,有身故保障和护理金保障,此外,还支持保单贷款和减保。而投保规则方面,支持1-6类职业投保,不过投保门槛较高,需要1万元起投。

整体来看,这款产品的保障较为全面,有身故保障和护理金保障,此外,还支持保单贷款和减保。而投保规则方面,支持1-6类职业投保,不过投保门槛较高,需要1万元起投。

接下来,再来具体看看这款产品的保障有哪些亮点。

1)有失能护理保险金

若是被保人失能了,生活上无法自理,比如说无法走动、上下床等,符合合同约定的条件了,就有机会获赔一笔保险金。

失能高发人群是老年群体,若是家里有老人失能了,需要长时间的照顾,且还需要一大笔护理费,而有了这项保障,就可以帮忙节省一大笔开支,减轻经济负担。

2)减保写进合同

人我行增额护理险减保规则写进合同中,不会随意改变。

若是有用钱需求了,就可以在投保5年后通过减保取现的方式领到一笔钱出来用,满足各种用钱需求。

3)支持保单贷款

若在保单生效途中遇到需要资金周转的情况了,就可以通过保单贷款的方式领到一笔钱用于资金救急。

总的来说,这款产品有长期护理保险金的特色保障,减保较为灵活的优势,不足在于它的意外伤害身故保障力度不如疾病身故,只赔现金价值。

若是想要增强意外伤害身故保障,可以再搭配一份定期寿险。

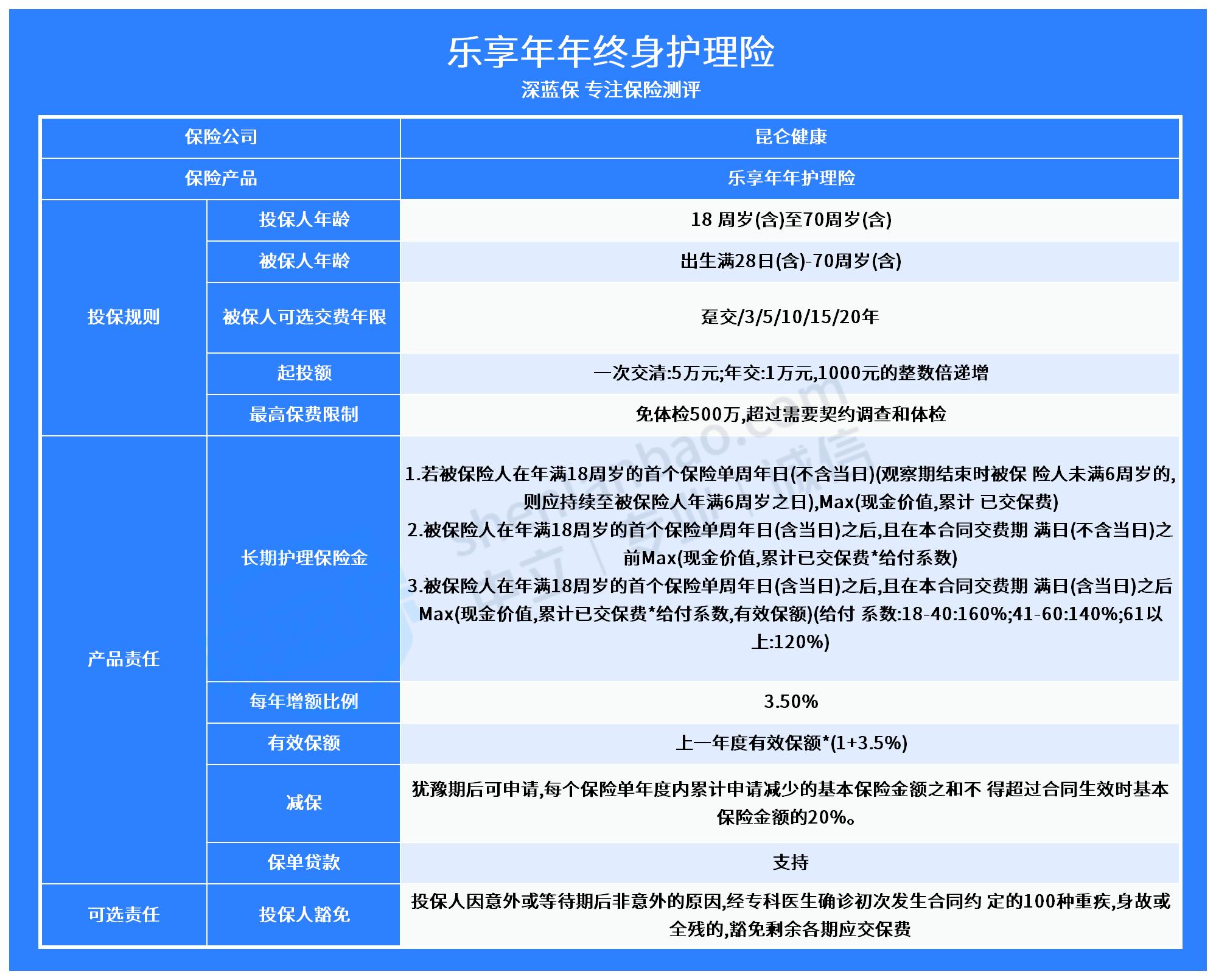

2、乐享年年增额终身寿险

如下是产品的保障图:  整体来看,乐享年年的保障较为全面,最高可投保年龄是70岁,此外,这款产品还有长期护理保险金,还支持减保和保单贷款。

整体来看,乐享年年的保障较为全面,最高可投保年龄是70岁,此外,这款产品还有长期护理保险金,还支持减保和保单贷款。

接下来具体来看看这款产品保障上的亮点:

1)被保人年龄范围较广

被保人最高年龄是70岁,对老年人较为友好。

2)有长期护理保险金

有了这项保障,如果哪天被保人失能了,比如无法走动、上下床,就有机会获赔一笔保险金。

老年人失能的发生率会比较高,若是遇上失能了,需要大量的金钱和人力的支持,如果有护理险的保障,可以帮忙减轻经济负担。

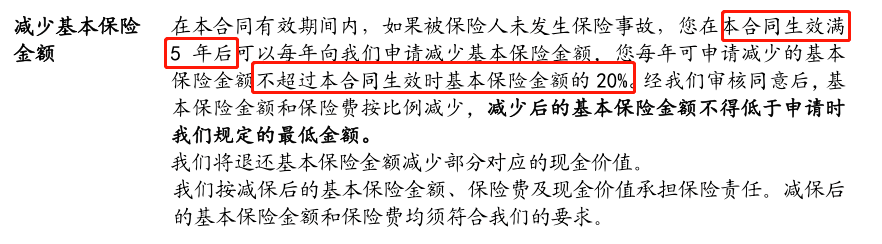

3)减保较为灵活

乐享年年的减保较为灵活,没有次数限制,只要每年减保的额度不超过基本保额的20%即可。

若是保单生效途中遇到急需用钱的情况了,就可以通过减保取现的方式领到一笔钱来用。

4)支持保单贷款

乐享年年支持保单贷款,有了保单贷款,若投保人遇上资金紧缺情况了,就可以通过保单贷款先借到一笔钱。

总的来看,乐享年年的保障较为全面,不仅有身故保障,还有长期护理保险金,资金运用也较为灵活,支持减保、保单贷款等。

3、金玉满堂2.0增额终身寿险

如下是产品的保障图:  整体来看,金玉满堂2.0最高支持60岁的人投保,1-6类职业包括高危职业在内皆可投保,缴费期限最长可选择20年交清。

整体来看,金玉满堂2.0最高支持60岁的人投保,1-6类职业包括高危职业在内皆可投保,缴费期限最长可选择20年交清。

此外,保障较为全面,不仅有身故保障,投保人还有减保、加保、减额交清等权益。

金玉满堂2.0的保障主要有如下亮点:

1)支持加保

若是保单生效期间,有一笔闲钱了,且想放到保单中增值,就可以通过加保的方式加钱进去。

2)支持减保

在保单生效期间,若是想要用钱了,就可以通过减保取现的方式领到一笔钱,可以灵活用于各种用途。

3)支持隔代投保

隔代投保即爷爷奶奶或外公外婆可以给自己的子孙投保,可以稳稳保障孙子或孙女的一生,保单的权益不会轻易受损。

4)支持减额交清

减额交清即如果投保人交费还未交清,但是由于个人原因等交不下去了,就可以通过减额交清的方式,减少保额,然后用减少保额对应的现金价值来交清剩下未交完的保费。

总的来说,金玉满堂2.0的保障较为全面,尤其是在资金运用上比较灵活,不仅支持减保,还支持加保。

4、黄金甲增额终身寿险

如下是产品的保障图:  整体来看,黄金甲的保障也较为全面,最高65岁可投保,最长支持10年交费,1-6类职业皆可投保。

整体来看,黄金甲的保障也较为全面,最高65岁可投保,最长支持10年交费,1-6类职业皆可投保。

此外,这款产品还支持减保、保单贷款、对接信托等。

接下来再来具体看看这款产品有什么亮点:

1、支持减保

黄金甲也支持减保,不过减保每年仅可减保一次,每年减保不超过基本保额的20%。

2、支持保单贷款

如果遇到资金紧缺的情况了,不想减保的,也可以通过保单贷款的方式贷到一笔钱,以解决燃眉之急。

3、有机会对接信托和隔代投保

如果保单的总保费大于200万,就可以对接信托。

此外,黄金甲也一样支持隔代投保。

总的来说,黄金甲的保障也很不错,投保人可以享受减保、保单贷款等权益。

不过,这款产品的减保较为严格,每年只能减保一次。

整体来看,这4款产品的保障都较为全面,保障上的差异并不是特别大。

那么这几款产品的收益又如何,谁更值得选,接下来就来一起看看吧。

如下是4款产品的收益对比图:

.jpg) 如上表,以30岁女性,每年交3万,交10年为例。

如上表,以30岁女性,每年交3万,交10年为例。

可以看到,人我行和黄金甲现金价值超过所交保费所需的时间较短,只需8年,保单的收益可以较快体现。

再来看看看它们的IRR收益率如何,整体来看,人我行的收益较高,到了80岁,IRR收益率高达3.495%。

而乐享年年和金玉满堂2.0的收益也不错,时间越长,收益越高。到了70岁,乐享年年的IRR收益率高达3.441%,而金玉满堂2.0的IRR收益率达3.456%。

总的来看,如果想要较快实现收益的,可以优先考虑人我行和黄金甲。

如果看重收益的,可以优先考虑人我行,而乐享年年和金玉满堂2.0也不错,其中,金玉满堂2.0还支持加保,且5000元起即可投保。

人我行、乐享年年、金玉满堂2.0、黄金甲这4款增额终身寿险的保障都较为全面,收益也都还不错,大家可以结合自己的需求选择合适的产品。

不过大家配置保险时最好还是先配齐保障型的保险后再考虑这类具有理财功能的保险。

最后,看完以上内容,如果你不知道自己适合买哪款增额终身寿险产品或是想测算保费的,可以点击下方卡片进行咨询~

.jpeg)

.jpeg)

.jpeg)

.jpeg)

2024-04-28 230

2024-04-28 230 2024-04-28 349

2024-04-28 349 2024-04-28 360

2024-04-28 360 2024-04-28 192

2024-04-28 192 2024-04-28 303

2024-04-28 303