“延迟退休”已经是板上钉钉的事,正是因为如此,大家都开始为自己的养老生活做打算,其中个人养老金产品也

2023-03-10

2023-03-10 2103

2103

自个人养老金制度落地后,中国银行保险信息技术管理有限公司也披露了首批个人养老金保险产品名单,其中福寿年年专属商业养老保险就赫然在列。

在老龄化时代,社保已无法满足每个人的养老需求这一理念早已深入人心,像福寿年年这类能补充社保养老缺口,提高未来养老质量的专属商业养老保险便受到更多人的青睐。

那福寿年年专属商业养老保险保障如何呢?到底适不适合大家拿来养老呢?今天深蓝君就来给大家好好测评一番。

本文主要内容如下:

福寿年年专属商业养老保险怎么样?

还有哪些值得推荐的商业养老保险?

写在最后

老规矩,我们先来看看福寿年年专属商业养老保险的保障详情:

可以看到,福寿年年专属商业养老保险分为稳健型和进取型两类账户,还有一项重度失能保障。

下面我们来具体分析一下福寿年年专属商业养老保险的各项保障:

福寿年年专属商业养老保险最高支持80岁的人群投保,投保年龄跨度是比较大的,让很多有养老需求的老龄群体也有投保的机会。

它在缴费期限上也非常灵活,不仅支持一次性交、分年交,还能按月交、按周交,大家可以按照自己的实际经济情况选择合适的缴费方式,极大地减轻大家的缴费压力。

另外,福寿年年专属商业养老保险的保障期限也很灵活,最长可以选择保至终身。

福寿年年专属商业养老保险除了基础的身故和养老金保障外,还有一项重度失能保险金。

在被保险人处于失能状态而且满足约定条件,保险公司就会直接给付一笔保险金。

不过需要注意,养老年金、重度失能保险金和身故保险金,只能给付其中的一项。

福寿年年专属商业养老保险采取“稳健+进取”的双账户管理模式。

稳健型账户的保证利率为3%,这个是我们保证能拿到的收益,上一年的实际结算利率为5% 。

进取型账户保证利率在 0.5% 左右,整体偏低,但是它的结算利率可能会比稳健型账户高一些,去年的结算利率为 5.30%。

这样一看,福寿年年专属商业养老保险的保障和收益好像都挺不错的。

不过大家需要注意一点,不管是稳健型账户还是进取型账户,它的结算利率看似很高,事实上每年都是不固定的,有可能去年偏高,今年就跌下来了。

当然,可以确保的是,结算利率是不会低于保证利率的,所以我们还是要重点关注一下保证利率,这才是我们一定能到手的钱。

下面我们以25岁的蓝先生,一次性交10万元,买入福寿年年专属商业养老保险的稳健型账户为例,一起来看看它的实际收益情况:

可以看到,按照保底利率也就是保证能拿到的收益来算,在蓝先生70岁时,账户的保底利率IRR是1.42%,在他90岁的时候,保底利率IRR为3.34%。

这样一看,福寿年年专属商业养老保险确保能拿到的收益其实并没有表面看的那么高,与传统的年金险、增额终身寿险等商业养老保险相比,它的确定收益还是偏低的。

当然,如果结算利率高的话,福寿年年专属商业养老保险的整体收益还是可观的,如果你想“搏一搏”高收益的话,福寿年年专属商业养老保险也是值得一选的。

不过养老毕竟还是刚需的问题,大部分人还是希望这笔钱是稳定的、确定的,因此如果你追求更为稳定,收益也可观的养老保险,那能稳健增值的年金险或增额终身寿险会更为合适。

深蓝君在下文也为大家整理了今年比较热门的年金险和增额终身寿险,感兴趣的朋友可以继续往下看。

年金险和增额终身寿险可谓是近几年极为热门的商业养老保险了,以超高的安全性、稳定性、锁定未来几十年的利率来俘获人心。

相比上面介绍的福寿年年专属商业养老保险,年金险和增额终身寿险的收益会更为稳定一些。

年金险因为有专款专用的属性,所以会更适合养老需求更为明确的人群;

增额终身寿险因为资金灵活度比较高,所以它更适合用钱需求尚未明确,想要资金可以灵活运用的人群。

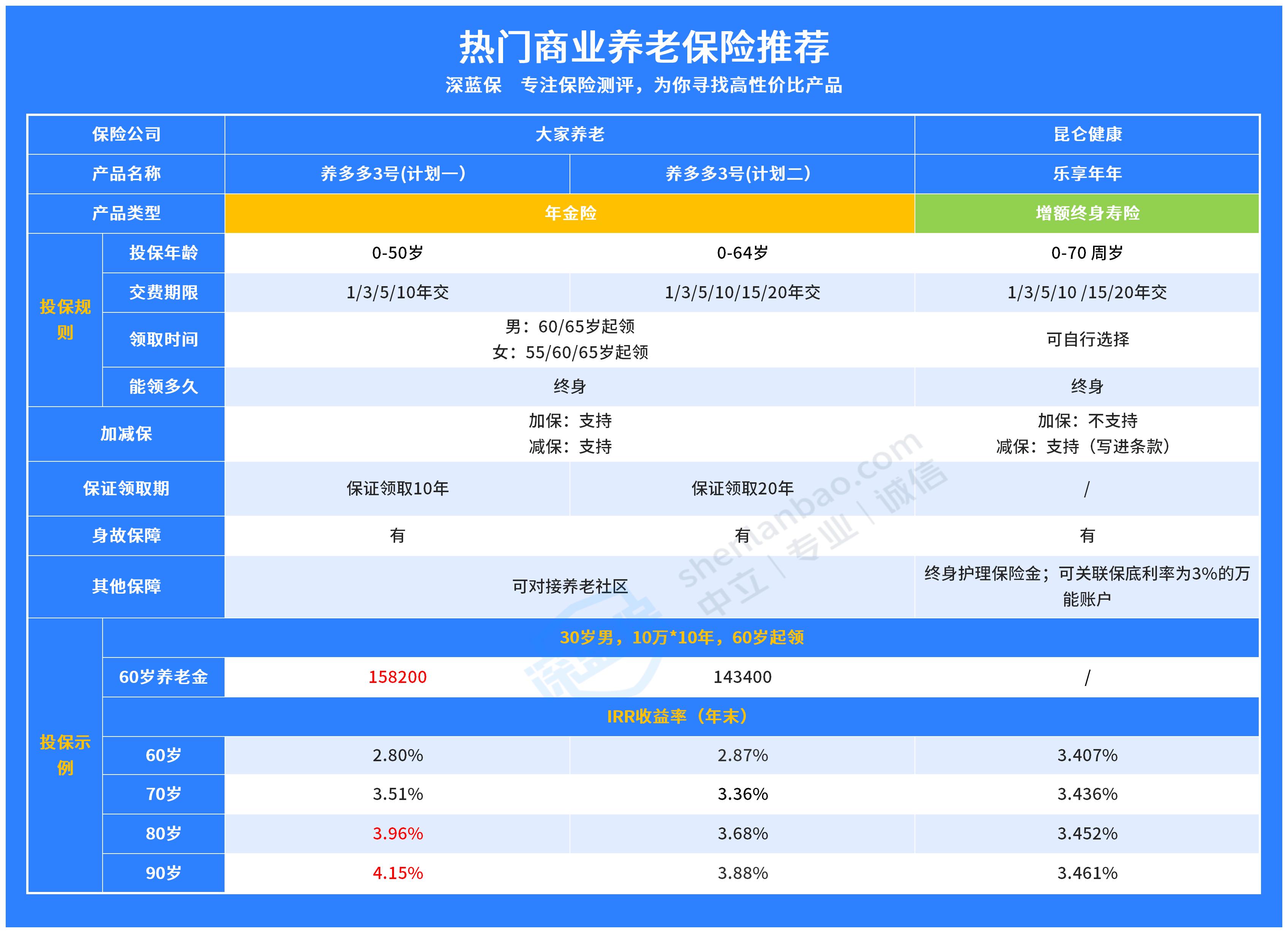

下面深蓝君以当前最热门的养多多3号年金险和乐享年年终身护理险为例,给大家看看年金险和增额终身寿险的具体收益表现:

下面我们直接说结论:

如果你追求专款专用,可以选择养多多3号年金险

养多多3号年金险分为两个计划,其中计划一的收益非常可观,以30岁男,每年交十万,分10年交,60岁起领为例,每年固定能拿到15万左右的养老金。

在被保人80岁时,保单的IRR 就高达3.96%,无限接近于当前年金险的最高收益率4%。

当然,养多多3号计划二的收益表现也很不错,最重要的是它能保证领取20年,这20年间,哪怕被保人不幸身故了,也能确保拿到这20年的养老金,综合起来,它确保能领到的钱会比计划一多一些。

除此之外,养多多3号在总保费达到25万后,还有旅居疗养社区的权益,当总保费达到200万的时候,就能对接中高端的诚心养老社区,享受舒适的养老环境。

如果你想要资金更为灵活,可以选择乐享年年终身护理险

乐享年年除了基本的身故/全残保障之外,还有一项终身的护理保障,其赔付比例和身故/全残保险金是一样的。

而且它的收益表现也很可观,以30岁男,每年交十万,分10年交为例,在被保人90岁时,保单的IRR 是3.461%,在增额终身寿险遭遇多次收益调整后,乐享年年还能保持如此高水平的收益也是很难得。

另外,乐享年年还支持减保和保单贷款,而且减保是明确写进条款的,只要符合合同约定,我们就可以根据自己的用钱需求,将保单的部分现金价值支取出来用。

除此之外,乐享年年在总保费达到50万之后,还可以关联保底利率为3%的金银花长期护理险万能账户,关联之后,它的收益会更为可观。

当然,以上深蓝君只是列举了2款比较优秀的商业养老保险产品,如果你想要了解更多的年金险和增额终身寿险产品,多家对比,看看哪款更适合自己,也可以点击查看《2023年储蓄险榜单》。

作为首批试点的专属商业养老保险,福寿年年的整体表现还是很不错的,保障内容丰富,也有双账户的收益模式。

不过不管是稳健型账户还是进取型账户,福寿年年专属商业养老保险的结算利率都是不确定的,也就是说它的收益是存在一定风险的。

如果大家追求更安全的养老方式,也不妨可以考虑一下能稳健增值的年金险和增额终身寿险。

最后,如果那你还是不太清楚哪种养老保险更适合自己,也可以点击下方卡片,预约专业的老师来为您做专属的养老规划。

.jpg)

2024-04-19 449

2024-04-19 449 2024-04-19 110

2024-04-19 110 2024-04-19 349

2024-04-19 349 2024-04-19 217

2024-04-19 217 2024-04-18 273

2024-04-18 273