保险本质上是一个商品,但是却是一个看不见的商品,只有出险的时候才能切实感受它的好处。如果没有出事,交

2020-11-19

2020-11-19 2054

2054

前言:

大家好,我是深蓝君。

过去我在科普保险知识时,曾无数次强调过返还型保险的“坑”。

时至今日,我的态度依旧坚定——目前大部分返还型保险,仍然不推荐大家买!

市面上并没有一百分的返还型保险,即便是平安、国寿、太平洋等“老字号”主推的返还型产品,也远远达不到值得推荐的地步。

而且站在专业视角来看,和消费型的保险相比,返还型保险价格贵、保障属性较弱,更关键的是,返还型保险在设计上存在非常严重的逻辑误导,是一种不够“纯粹”的保险。

具体有哪些问题,感兴趣的朋友,不妨花上5~10分钟读一下全文。

以下是原文~

说到返还型保险,大家应该并不陌生,甚至有不少人,还曾主动找人咨询过——

没错,就是这种宣传“得了病赔钱,没得病到期返钱”的保险。

仔细品品,其实和村头驾校宣传的“学不会,学费包退”差不多。

而在三四线城市,以及一些十八线小县城等“十分下沉”的市场里,返还型保险是线下保险公司当之无愧的主力产品。

返还型保险,特点鲜明——没出险能“返钱”,到期时保费能按一定比例拿回来(也有少部分产品是返保额的);

但缺点也同样明显,价格就是贵,而且是不讲道理的贵!多则翻个两三倍,少则溢价至少50%,而这么“高贵”的保险,有的代理人“返点”也要卖给你,确实“仁义”。

返还型保险,到底是保险公司打算做慈善,造福咱穷人的“善举”?

还是保险公司故意“卖破绽”,让我们以为能“白嫖”,实则是钓鱼执法,对咱们的精准收割?

究竟是蜜糖,还是砒霜?

在详细扒了几十份条款,测评了十几款返还型保险后,我准备从头到尾,帮大家揭晓返还型保险不为人知的真相。

相信我,这篇内容干货很多,很多,是分析返还型保险最全面客观的一篇文章了。

认真读完之后,你就能彻底看清返还型保险,少走弯路,不花冤枉钱!

一、返还型保险,普遍存在的4个缺陷1、返还型保险,保费溢价高昂2、返还型保险,保障责任较差3、返还型保险,返还收益低4、保障责任赔付后,返还责任会失效

二、如何搭配保险方案,DIY一款真正的“返还险”?

三、写在最后

话不多说,我们直接讲干货~

返还型保险既不神秘,也不复杂。

说简单点,它就是既有基础的保障责任,同时还带有满期生存金返还的一种保险。

满期生存金:顾名思义,即到期时仍生存才能领取的保险金;如果被保人在期满前身故,则此项责任不赔付。

返还型保险并不专指某一种保险,它实则有多种分类,除大家接触得最多的返还型重疾险外,像一些返还型意外险以及独立的两全险等,其实都是返还型保险。

它们的关系大概是:

返还型重疾险=重疾责任+返还责任

返还型意外险=意外责任+返还责任

两全险=定期寿险+返还责任

一般来说,返还型保险都有四个缺陷,比如价格昂贵、保障责任差、返还条款苛刻、返还责任收益不高等等,接下来我将为大家一一讲解分析。

返还型保险价格贵,早已是公开的秘密。

目前大多数返还型保险,都采用了保障险和两全险组合的主附险设计,也有些产品,是一份合同,同时涵盖保障和返还。

但不管哪种,其保费构成一定都包括了保障责任的保费+返还责任的保费两部分。

返还型保险,要交两份保费,价格自然水涨船高。

那么,返还型保险价格贵,会比普通的保险贵出多少?

以重疾险为例,我随机找来了10款重疾险产品,并在相同保额和相同保障期限下,进行了保费测算:

可以看到,在保障责任、保障期限基本一致的情况下,返还型重疾险,比一般的重疾险价格贵出60%~100%不等。

计算平均值,前者通常在1万2以上,比后者的6500整整贵出了约90%,这差距可以说是非常夸张了!

当然,有的人会觉得,贵一点就贵一点咯,我预算提高一点不就行了?

很可惜,很多人买保险时没法这么“有钱任性”,绝大部分人会选择降低保额(也就是少买一点)的方式来入手:

比如原本足够买30万保额的钱,最后只够买到10万保额的返还型重疾险。

而降低保额的严重后果,就是后期出险时,理赔保险金会变少。

我们随便找各大保险公司的理赔年报翻一翻,就能知道:

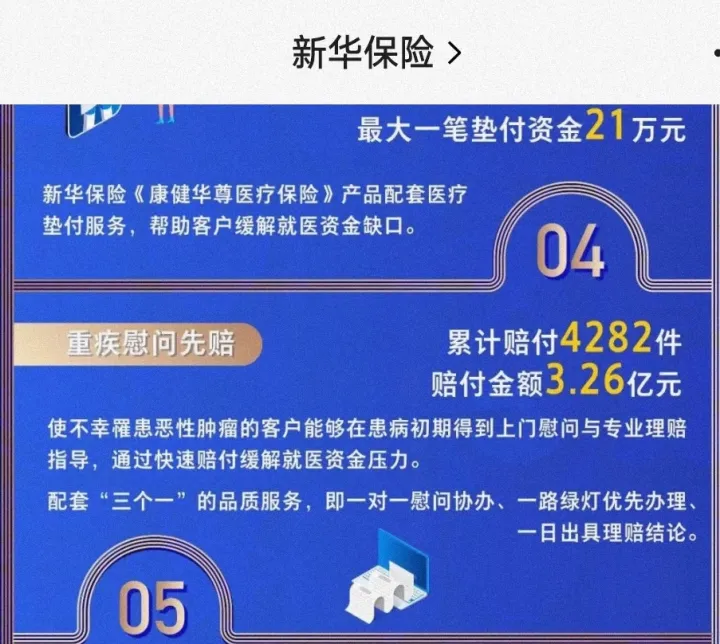

新华人寿2021年理赔报告:

其中,重疾件均理赔金额为3.26亿元÷4282件=7.6万元/件

泰康人寿2021年理赔报告:

其中,重疾件均理赔金额为40亿÷5万件=8万元/件;

大部分重疾件均理赔金额偏低,一般在8万元左右。

而深蓝君猜测,可能有相当一部分人,就是买的线下返还型保险,并且出险理赔了。

而这几万块钱的保险金,在如今看来无疑是杯水车薪,发挥不了太大的作用。

所以,如果你真的打定主意,准备买返还型保险了,请一定、一定要有一个清晰的预期:

即,在预算有限的情况下,你注定只能买到很低的保额;

并且在出险时,你必须接受保险赔不了多少钱的事实;

如果想要赔得更多,那么你必须为此额外支付60%~100%的保费。

从某种程度上来看,你想买返还型保险,想“白嫖”保险公司,自然应当做好支付更多代价的准备,这可能是另一种意义上的“公平”。

这几年,互联网保险发展迅猛,产品升级、更新换代,那叫一个频繁。

比如达尔文系列,超级玛丽系列,短短两三年,都到第7代了。

不知多少后浪,把前浪摁着“拍死”在了沙滩上。

你卷?不好意思,我比你更卷。

卷到什么程度呢?互联网保险,被监管发文集体规范整顿;年金险、增额寿卷到银保监爸爸都慌了,生怕保险公司利差损太大,给自己玩亏损了。

反观返还型的保险,早就在坑里躺得平平的了。

当保险行业杀成红海,返还型的保险却依旧“巍然不动”——三年不改名,五年不升级,一款产品卖好几年。

(截图为某保险公司仍在售的一款返还型保险)

比如这款返还型意外险,就是2017年备案的老产品,距今已经5年多了……

而返还型保险“躺平”的代价,就是保障责任严重落后于市面上的主流产品。

主流产品都有的保障,它不一定有;而近几年一些创新的保障责任,它更是不可能有。

我根据市面上的重疾险和意外险产品的保障责任,梳理了这张表:

(该结论仅供参考,请以具体产品条款为准)

目前,市面上主流的重疾险产品,都涵盖了非常全面的重疾、中症、轻症保障,以及:

专门针对高发特定疾病(如恶性肿瘤、心脑血管疾病)的多次赔付责任,能对高发的疾病提供多次的保障,提升赔付概率;

大部分产品还自带或可选“疾病关爱金”,在一定年龄段之前确诊重疾/中症/轻症,可以提供额外的保险金赔付,进一步提高被保险人的保险金获赔金额。

而反观返还型的重疾险,大部分产品都仅包含基础的保障,这些新型的保障责任压根是没有的。

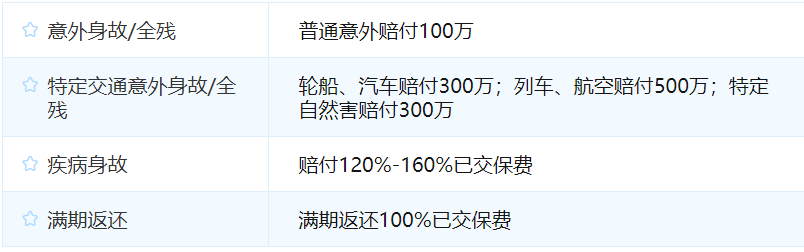

返还型意外险也一样,意外险最重要的意外医疗责任,以及成人必备的猝死责任,返还型意外险一般也是没有的,顶多是一些不怎么值钱的交通意外保障,看似保额几百万,实际上都是噱头。

(某款返还型意外险保障责任)

可以很确切地说,绝大部分返还型保险,在最重要的核心保障责任上,是远远达不到优秀的。

如果你打算买返还型保险,除了肯定会买贵之外,你的预期还得往下降一降,因为返还型保险的保障责任注定不会太好,保障责任落后主流产品至少3年。

很多人觉得——

“消费型保险,如果中途没出险,保费就白花了,感觉很“亏”;而返还型保险虽然贵虽然保障差,但中途没出险,到期是能退回保费或保额的,最起码不“亏”,甚至能“白嫖”保险公司几十年的保障。”

但我上面也分析过,返还型保险的每项责任,都是真金白银买的,并不存在“白嫖”一说,比如说:

这个案例中,重疾责任每年花掉保费4110块,30年就是12万。

这笔钱,无论有没有出险,都是要进保险公司的口袋的。

所以你告诉我,你哪里“白嫖”了?并没有。

之所以你感觉一分钱没花,实际上是它的返还责任在30年的时间里帮我们赚取了一定收益,而这笔收益正好=你交出去的12万元保费,于是给了你一个错觉。

但说实话,21万哪怕存银行,到期了估计也能有这么多钱。

所以返还责任,没什么神奇。

既然提到收益,那么返还型保险的收益水平怎么样?

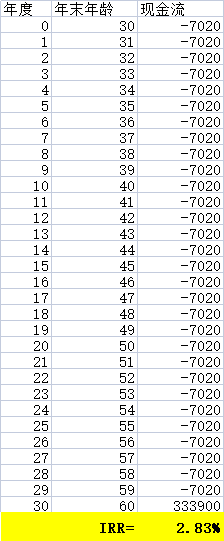

接上面的案例,我们来算一算。

返还责任的保费,每年需要花7020块,按30年来计算,返还责任的保费一共花了21万多,而60岁满期时,能返还全部已交保费,共33万。

也就是说,我们其实是在拿21万,换一个30年后拿回33万的“机会”(之所以说是机会,是因为满期返钱并不是百分百确定的,关于这点,下文第四点会仔细讲)。

那么这笔买卖划算吗?借助我们常用的内部收益率测算工具“IRR”,通过Excel输入现金流情况,得:

最终,我们算出这项返还责任的真实收益率是2.83%。

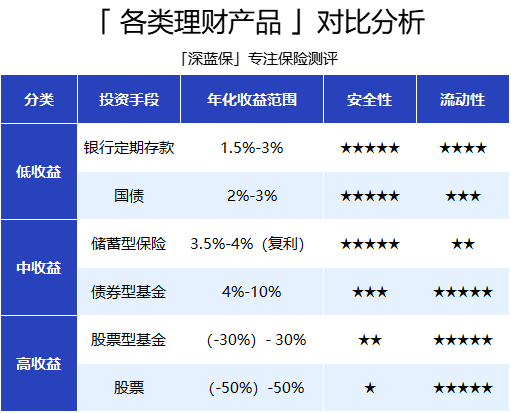

2.83%是什么概念呢?我整理了各种理财产品大致的收益范围:

虽然现在市场大环境不太好,但不到3%的收益率确实有点偏低了,可能也就跟存银行差不多。

但也是明显低于长期国债、储蓄型保险和一些稳固的债券型基金的:

现在市面上很多年金险,长期的复利收益都是在3.5%以上的;有一些万能账户,保底利率3%,现行的结算利率能达到4.7%,收益是稳稳超过返还险收益的。

另外要注意的是,市面上的返还型保险中,还有一大把返还收益才1%,2%的产品,比鸡肋还鸡肋,而大部分普通人,显然不具备辨别这些产品收益率的能力。

如果什么都没搞明白就下手,除了被坑外,我实在想不出还有哪种可能的结果。

说得有点多,但深蓝君是想告诉你2件事:

第一,不论是保障责任,还是返还责任,每项责任我们都已明码实价付过钱了,并不存在大家以为的“白嫖”。只不过返还型保险赚取的收益,让我们有了这个错觉。

第二,返还型保险,虽然能帮我们赚收益,但是收益率一般不高,基本上都在1%~2%之间。而我们如果不买返还责任,用多余的钱哪怕存银行、或者买一些储蓄型的保险,也会比返还险的收益还高。

另外,返还型保险的返还责任,只是给我们一个未来满期时拿到生存金的“机会”。并不是百分百确定的!!!

下面我就详细聊聊这一点。

很多人聊到返还型保险时,都会忽略很关键的一点,就是——

返还型保险能“返钱”的前提,是此前它主要的保障责任没有被“使用”过。

以返还型重疾险为例:

假设想要60岁时拿到返还的生存金,必须保证60岁前没有理赔过重疾;想要70岁时能返还,就必须保证70岁前没有理赔过重疾。

但得不得疾病,什么时候得,得重疾还是轻症,谁都没法预料。

而万一真的在保费返还前出险了,理赔过了,那么到期时还能返还吗?

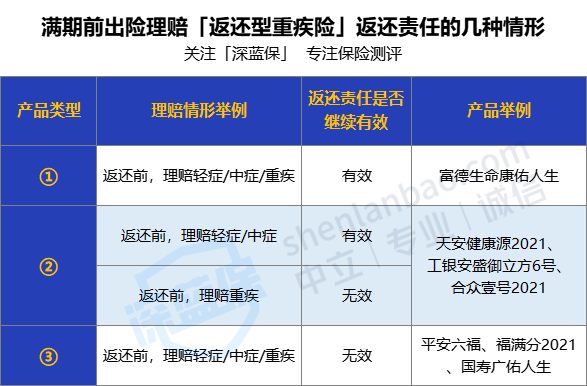

对市面上的几款返还型保险的条款进行梳理后,我总结了3种可能的情形:

①极少极少的产品,理赔了轻/中/重疾后,满期返还责任还是有效的,到约定时间仍生存就能返还保费,但这类产品是真正的凤毛麟角,故而我们不做过多讨论;

②大部分产品,轻症、中症的理赔不影响返还,只有重疾理赔会有影响,而理赔重疾后,返还责任会失效;

③有一些产品返还条款更加苛刻,不管轻症、中症、重疾,只要出险理赔过就会影响两全险的效力,后续的返还责任失效。

所以说,如果我们购买了返还型重疾险,并且在返还前发生了理赔,那么很可能到期就不返还了,具体要看哪款产品,以及理赔哪种疾病。

同时,深蓝君也注意到很多保险科普在提及返还型保险时,会说“发生了理赔,返还责任失效,多交的钱就白交了”这样的表达。

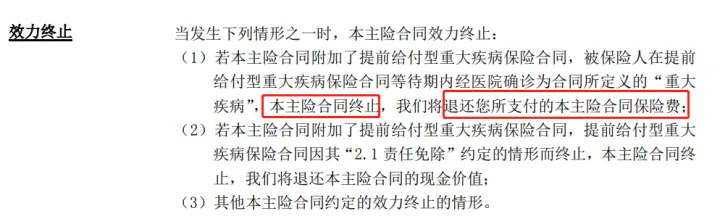

对此,我深入研究了几十份条款,发现其实大部分产品即使不能返还,当初多交的保费也是不会白交的:

当返还责任因理赔重疾而失效时,还是会退还两全险已交保费的。

毕竟返还责任从头到尾没有被用到,退保费是理所当然。

对我们来说,交了多少钱退回来多少钱,虽然没有利息,但损失不大。

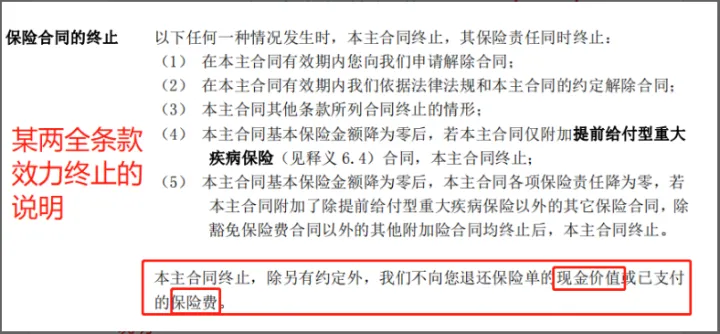

但也有个别产品心比较黑,条款是这么约定的:

重疾理赔后,两全责任也跟着终止了,而且不退保费,也不退现价!

说实话,这个操作就有点“逆天”了。

假如消费者得重疾,保险公司就白赚返还责任的保费;

假如消费者没得重疾,保险公司就白赚保障责任的保费。

总之,保险公司必定稳赚一头,真的是立于不败之地了。

总之,这种条款是所有返还型保险中最坑的,大家千万要注意了!一旦买了,那就真的血本无归!

分析到这里,我们再回头来看返还型保险——

大部分返还型保险,保障、收益、价格缺陷都十分明显。

最关键的是,它并不像宣传的那样,保障和理财是“既、又”的关系,而是“或、或”的关系。

大多数返还型的保险,保障和理财只能二赔一,我把它们叫做“假·返还险”!

但是深蓝君也知道,有需求就会有市场。

不然就返还型保险这拉胯的保障和高昂的价格,早就被市场淘汰了,也不会卖了这么多年,依旧屹立不倒。

那么如何既享受最好的保障责任,又能获得不错收益呢?

接下来,深蓝君会开一开“脑洞”,教你怎么DIY一款真·返还型保险!

如何DIY一款返还型保险?这其实是个挺有意思的话题。

因为在大多数知乎大V眼里,批判返还型保险还来不及,没人会想着推荐返还险。

但还是那句话——有需求就会有市场。

深蓝君理解并尊重大家的需求,在买保险保障自身的同时,想通过保险理财赚点收益,这并没什么问题。

怪只怪某些保险公司吃相难看,推的返还型产品比较垃圾、比较坑,所以才招致了大家“口诛笔伐”。

归根结蒂,产品太坑,这才是问题的关键!

而根据大家“既要保障,又要理财”的需求,我结合自己对市面上高性价比产品的了解,DIY组合出了几套“真保障+返还”的重疾险方案~

这是我DIY的初步思路,感兴趣的朋友可以简单了解一下:

而我DIY的2套组合方案,无论是保障责任,还是收益率,都比普通的返还型重疾险明显更加优秀,感兴趣的朋友,也可以直接抄作业,配置起来。

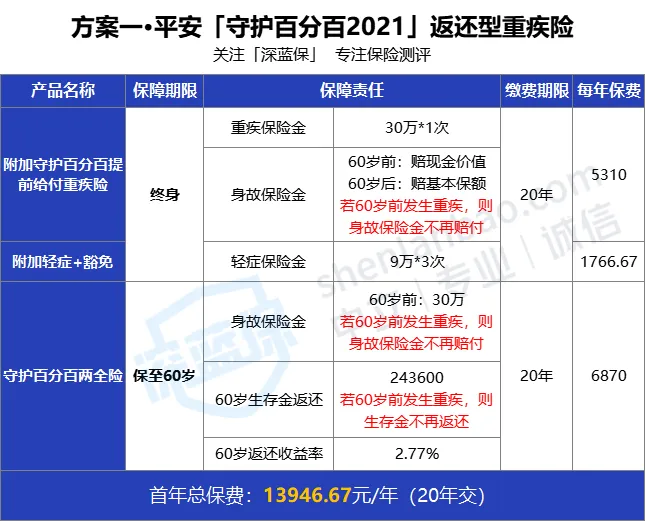

这套DIY方案,主要是对标平安的守护百分百2021返还型重疾险这类“两全险+终身重疾险”的产品,因此保障的重点,集中在3个方面:

一,终身重疾保障:对此,我选择了超级玛丽7号,30万保额、保终身,基础责任涵盖了轻症、中症、重疾,保障基本够用;

二,身故保障:考虑到重疾险是没有身故保障的,于是又加了一份保至60岁的定海柱2号定期寿险,保额60万,重点做好60岁前的身故保障;

三,理财收益:赚取收益的产品我选择了弘康的金玉满堂2号,这款产品收益较高,并且可以在任何年龄段灵活减保领钱。

通过对比不难发现,DIY方案的优势明显优于普通返还型重疾险,我们一个一个来看:

重疾险保障责任方面:守护百分百2021只有重疾和轻症保障,而DIY方案重疾、中症、轻症保障都有,显然更为全面;

身故赔付方面:如果是60岁前身故,守护百分百的两全责任可赔30万,重疾险退现价;而DIY方案身故可赔60万,增额寿可退现价,赔得更多;

60岁后身故,守护百分百可赔付30万;DIY方案中,虽然定期寿险的保障结束了,但增额寿的现价可以赔付至少36万。

60岁时生存金&收益方面:如果60岁前没有发生重疾理赔,守护百分百60岁能返还24万的生存金,计算收益率为2.77%;DIY方案的弘康金玉满堂2号,在60岁时退保可领取36万,收益率高达3.43%,依旧优胜。

另外返还型重疾险最大的漏洞是——如果出现重疾理赔,是会影响身故责任、生存金满期返还的,守护百分百2021就是如此;

而DIY方案则没有这方面的顾虑,无论理赔轻、中、重疾,都不会影响定期寿险和增额终身寿险的合同效力,该赔的赔,该领的依旧可以领。

而且价格上,DIY方案在更便宜的同时还能做到极强的灵活性。

无论是想进一步做足重疾保额,或附加一些新型的保障责任,或延长定期寿险保障期限等等,都是可以的。

这套DIY方案,主要是对标平安的守福满分21,即“两全险+定期重疾险”这类产品,这套方案的保障重点,集中在3个方面:

定期重疾保障:我选择了保定期价格最便宜的达尔文6号,30万保额,保至70岁,基础责任涵盖了轻症、中症、重疾,自带重疾二次复原金保障,性价比非常高;

70岁前身故保障:还是考虑定海柱2号定期寿险,保额30万,保至70岁;

理财收益:我选择了昆仑健康乐享年年(增多多3号),每年交4000块,总保费才8万块。而这款产品收益表现不错,同样可以灵活减保领钱。

两套方案对比之下,主要有以下几个差异:

核心的保障责任:两款产品涵盖重疾、中症、轻症保障,且都只保障至70岁,但是DIY方案中的达尔文6号,中症、轻症赔付比例,比福满分更高,而且达尔文6号重疾自带2次赔付,更加实用;

70岁前的身故保障:因为福满分21的两全险只保至70岁,所以只有70岁前身故才能赔钱,身故金为30万;而DIY方案中我配置了一份定寿,因此在70岁前身故时,定寿和增额寿都是能赔付的,赔付金额也是超过30万的;这一点也是DIY方案更加占优的;

70岁时生存金:福满分21在70岁时,能全额返还全部已交保费14万多一点,通过计算两全险的收益,仅为1.99%;而DIY方案中的增多多3号,70岁时退保可领取23万多,收益率为3.46%,明显收益更高。

而且还是那个问题,DIY方案中的定期寿险、增额寿,均不会因为理赔了重疾/中症/轻症保险金而终止;而福满分21,一旦出险理赔,两全险直接合同终止,身故保障和满期返还都会失效。

通过以上两个DIY方案和两个返还型重疾险方案的详细对比,相信大家也能看出来,返还型保险真的一点都不神奇,一点也不特别。

无非就是一份保障险,强制捆绑了一份理财险,玩“组合险”的把戏而已。

而我们自己动手搭配组合,也能DIY出真正的“返还型保险”,而且自由搭配产品的最终效果,也是1+1>2,保障更好,收益更高,更加划算。

总而言之,市面上绝大部分返还型保险,深蓝君都是不推荐的。

即使真的既想要保障,又想要收益,我更建议大家通过规划保障方案,去DIY一份“真正的返还型保险”。

话又说回来,理财险并不是必须的,尤其是预算不足,基本保障都没配齐的朋友,更应该远离理财险,谨慎入手。

这是买保险的第一原则,大家切记切记!

返还型保险,号称保险界的“泥石流”。

它浑浊汹涌,摧毁一切,一路火花带闪电,连带着人的智商也给碾得稀碎。

只是因为“满期返还”听上去实在太诱人了,尤其是铺天盖地都在宣传这种保险能够“白嫖”,能够“不花钱”,更是精准戳中了人性的软肋。

但其实,

我在文章分析得也很清晰了,从保障责任,到返还收益,再到产品价格,返还型保险无一能令人满意。

最后,我送给大家一句话——天上不会掉馅饼,买保险也不会让人发财。

希望大家都能正视保险的作用,买对好保险!

2024-04-28 207

2024-04-28 207 2024-04-28 318

2024-04-28 318 2024-04-28 334

2024-04-28 334 2024-04-28 168

2024-04-28 168 2024-04-28 271

2024-04-28 271