在中国,寿险是很不被待见的保险,毕竟要死了才能赔钱,听上去就很晦气。不过,随着近几年大家观念的更新和

2023-10-16

2023-10-16 500

500

每天都有很多朋友给我们留言,咨询各种五花八门的保险问题。

买了保险没用上,钱是不是打水漂了?

看了许多文章,仍然一头雾水,不知道究竟该咋买?

稀里糊涂买了保险,过了没几个月代理人就离职了,之后我该找谁负责?

……

其实大家有很多问题都非常实际,今天我们就汇总了 7 个投保时遇到的高频问题,说不定你也有这样的疑问。

耐心读完,相信一定能给你一些启发和方向。

不少人续交保费时都会疑惑:“保费年年交,也没见用上一次,这钱岂不是白花了?还要继续买吗?”

如果你也有这种想法,不妨先思考几个问题:

汽车上的备胎买了没用到,你会觉得钱白花了吗?

年年去体检,每次都没啥毛病,你会觉得钱白花了吗?

其实,买保险就好像我们花钱请了个“保镖”,在约定的时间里,保护你的人身安全,即便没有被“袭击”,它也切切实实提供了保障,因此,不能说钱白花了。

另一方面,即使现在没出险,谁又能保证自己一辈子 100% 不会发生意外,不会得大病?

最新数据显示,在我国每 1 分钟就有 7 人确诊癌症,每 8 分钟就有 1 人死于车祸……

虽然现在大家都不知道将来会不会用上保险,但在未来的某一天,也许正是今天买保险这样一个小小的决定,会让我们自己和整个家庭的轨迹变得完全不同。

疾病和意外发生的概率看似不高,但对个体而言,不是“0”就是“1”,一旦发生了,落到每个家庭身上都是座沉重的大山,保险能做的就是搬开这座山。

因此,对于买保险这事,建议大家用更长远的目光来考虑,如果仅着眼于当下没病没灾,保费就打水漂了,那很有可能因小失大。

要问大家最关心哪种保险?重疾险一定榜上有名。

然而身边也有许多朋友,因为重疾险高额的保费打了退堂鼓,犹豫着到底还要不要买?

说到这里,我们必须要先了解下重疾险的作用,用一句话来说就是:弥补生病后的“收入损失”,避免因病致贫。

怎么理解呢?看完这个案例你就明白了。

35 岁的老王不幸患癌,治疗 1 年多,花了 40 万,虽然医保能报销少部分,但还有不少医疗费需要自己掏钱。

而且家里之前全靠老王一个人赚钱,患病后家庭收入完全中断,之后还要修养一段时间。

如今,房贷也快还不上了,家人已经做好了卖房的准备……

可见,患了重病后,不仅面临高额的治疗费,还会带来很多隐形损失,如生活费、营养费、看护费、工资损失等。

这时候,重疾险的作用就显现了,保险公司可以一次性赔付一笔钱,让我们自由支配,供家庭生活花销、还房贷车贷、恢复身体等。

虽然重疾险需要大几千,但它的作用却是最大的,能让生病的人渡过经济难关,这是其它险种无法替代的。

不过,市面上的重疾险种类繁多,不同保障,价格相差也很大。

想了解具体怎么挑选,可以点击这里查看:《一图读懂重疾险》

大多数人焦虑和担心的都是疾病风险,对于死亡风险的重视远远不够。

死了才能赔钱的寿险,一直不怎么招人待见,不少人觉得:“人都不在了,要这保险还有什么用?”

如果你也有这种困惑,看完这则新闻,可能多少会有点触动。

儿子意外去世,父母辛苦后半生为他还债。

这则消息曾一度冲上微博热搜,感动了许多网友,不少人称赞老人的信义和善良,但这其中的苦楚和煎熬,又有谁能体会?

作为保险行业从业者,我们不禁想,如果丛奶奶的儿子生前给自己买了寿险,两位老人也许就不会过得这么辛苦了……

毕竟有了寿险,如果不幸因疾病或意外而身故,保险理赔金可以用于偿还家庭债务,赡养父母,抚养孩子,为自己所爱的人撑起一片天……

寿险能帮我们守护挂念的人,是爱与责任的延续。从这个角度看,寿险最残酷也最温暖,是家庭顶梁柱的必买保险。

我们身边也有同事,是两个孩子的爸爸,这些年前前后后给自己买了几千万的寿险,用他的话来说,“买的太多了,自己都不记得到底买了多少。”

一张张保单里,都是对家人满满的爱与担当……

(以上仅为部分展示)

保险产品不断迭代升级,很多已经买过保险的朋友,或多或少都会产生这样的疑问:我已经有保险了,还要买新的吗?

这个问题需要分两方面来讨论:

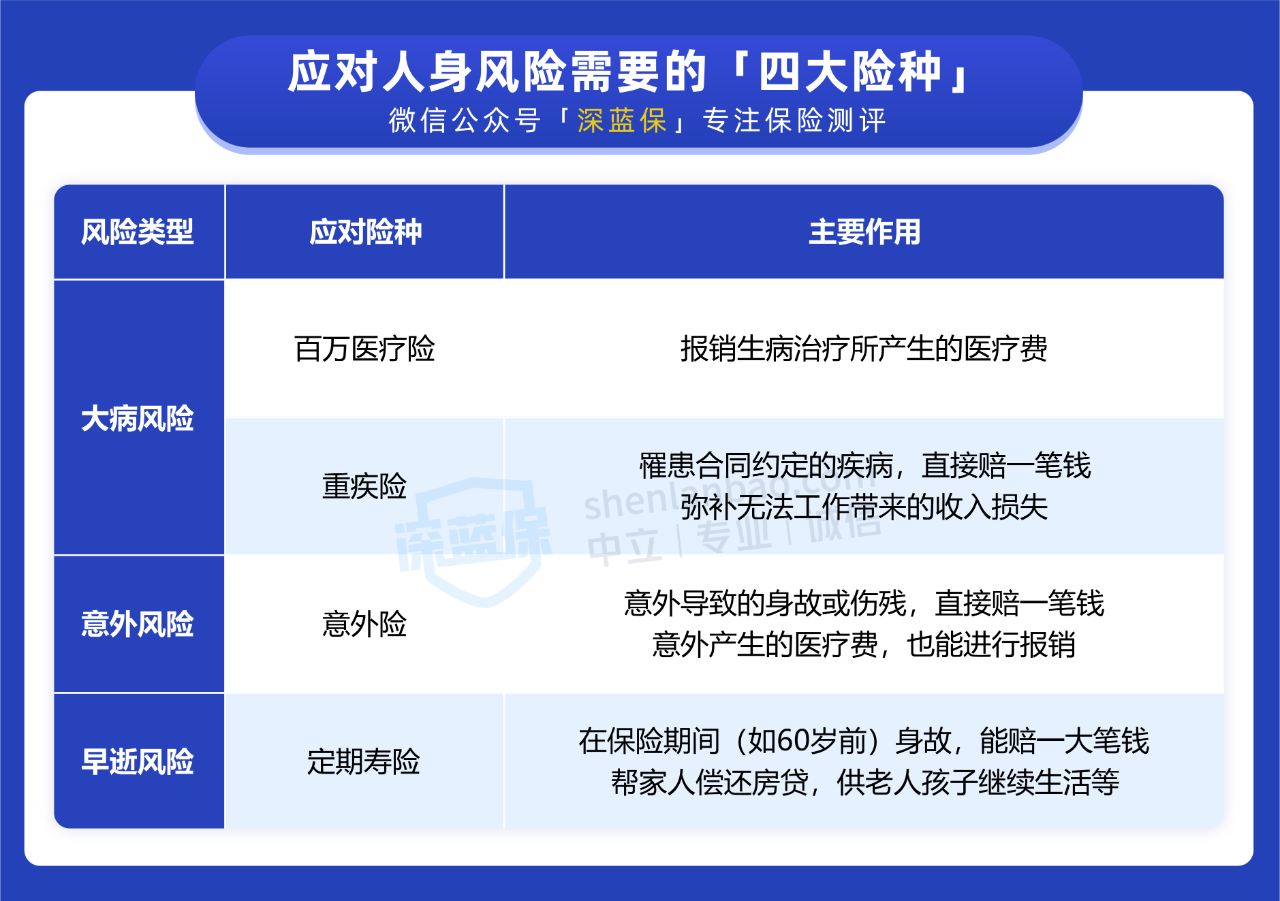

1、四大险种买齐了吗?

保险的范围很广,种类也很多,这么说吧,世界上没有任何一款保险,可以解决我们面临的全部风险。

就像洗衣机、冰箱、空调等都被我们称作“电器”,但它们各有各的用处,没人会拿冰箱来洗衣服吧。

保险也是一样,每个险种都转移着不同风险,比如医疗险转移生大病没钱治的风险、寿险保身故、意外险转移意外风险等,每个类别都有其独特的功能,谁都不能被谁替代。

因此,如果你已经买过保险,首先要弄明白它具体保的是什么,然后再结合自身情况,看是否需要补充其它保障。

一般情况下,一个成年人想要获得全面的人身保障,重疾险、百万医疗险、意外险、定期寿险缺一不可,建议大家优先配置。

合理搭配四大险种,基本能帮我们抵御生活中的绝大多数人身风险;而如果只有其中一两种或是重复购买同一类保险,都必然存在隐患。

所以,即便你已经买过保险,也可以按照这个思路来审视保单,看四大险种是否配齐,保障是否全面,进而做出动态调整。

2、你的保额买够了吗?

我们常说,要让一份保险起作用,买多少保额是关键,如果保额买得太低,在风险面前只是杯水车薪。

那成年人究竟买多少保额才合理呢?以四大险种为例:

重疾险:建议保额不要低于 30 万,覆盖疾病治疗、收入损失、长期康复等费用;一线城市生活成本更高,或想获得更好的保障,那就 50 万打底。

百万医疗险:市面上的百万医疗险,基本有几百万的保额,足够用来看病花销了,建议可选择保额 100 万以上的医疗险。

定期寿险:保额多少和个人收入挂钩,建议尽量不低于 50 万,用来覆盖房贷等家庭债务、老人赡养、子女教育等支出,就算人不在了,也能维持家庭正常运转。

意外险:建议保额至少买到 50 万起,这样才能有效抵御因意外导致的风险;觉得不够的话,也可以买多份搭配,万一出险还能同时赔。

另外,随着年龄、收入、家庭责任等情况的变化,保额也需要不断地调整和优化,以适应最新的需求。

比如收入增加,或生了二胎,又或者家中多了大额负债(车贷、房贷等),我们都可以考虑增加重疾险、定期寿险、意外险保额,让自己的保障更充足。

总而言之,买保险并非一劳永逸的事情,也不大可能一步到位,买完后大家也要记得定期查看过去的保障方案,及时做出调整,随时提升自己的抗风险能力。

给父母买保险,最大的拦路虎便是健康问题。

面对密密麻麻的健康问询,我们怎么确定父母有没有得过健康告知里的疾病呢?

下面教大家两个方法来解决这个问题:

跟父母、亲人确认:在外打拼,父母总是报喜不报忧,有些甚至生病住院我们都不知道,买保险前记得跟父母或照顾的亲人确认下患过哪些疾病、手术经历等。

查看病例、体检报告:不少老年人对以前得过的一些病,自己也记不清楚了,这时我们可以找找之前的病历或体检报告,如果找不到纸质资料,去曾就诊医院也能查到相关记录。

顺便提醒下大家,千万不要抱着侥幸心理,没了解清楚父母的身体状况就随便填健康告知;同时,也不建议大家为了买保险而特意去做体检,万一查出问题,反而可能会影响到买保险……

最正确的做法就是:结合父母过往病史和当下的健康状况,如实进行健康告知。

如果你也被健康告知困扰,需要人工协助,可以点击下方二维码,有专人协助核保。

另外,如果你担心给父母投保,流程比较麻烦,比如自己得在家人和核保老师中间转述健康告知等问题,我们也有对应的解决方案,比如拉群讲解,多种方法解决投保中的不同问题。

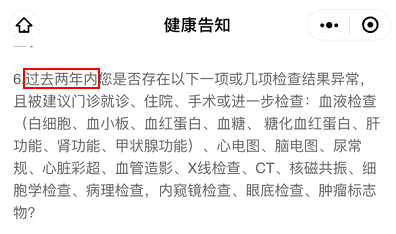

现代人工作压力大,生活节奏快,只要去体检,多多少少都会查出一些健康异常。虽然医生说问题不大,但可能无法直接通过健康告知。

如果你也遇到过这样的问题,可以用这两种方法快速投保:

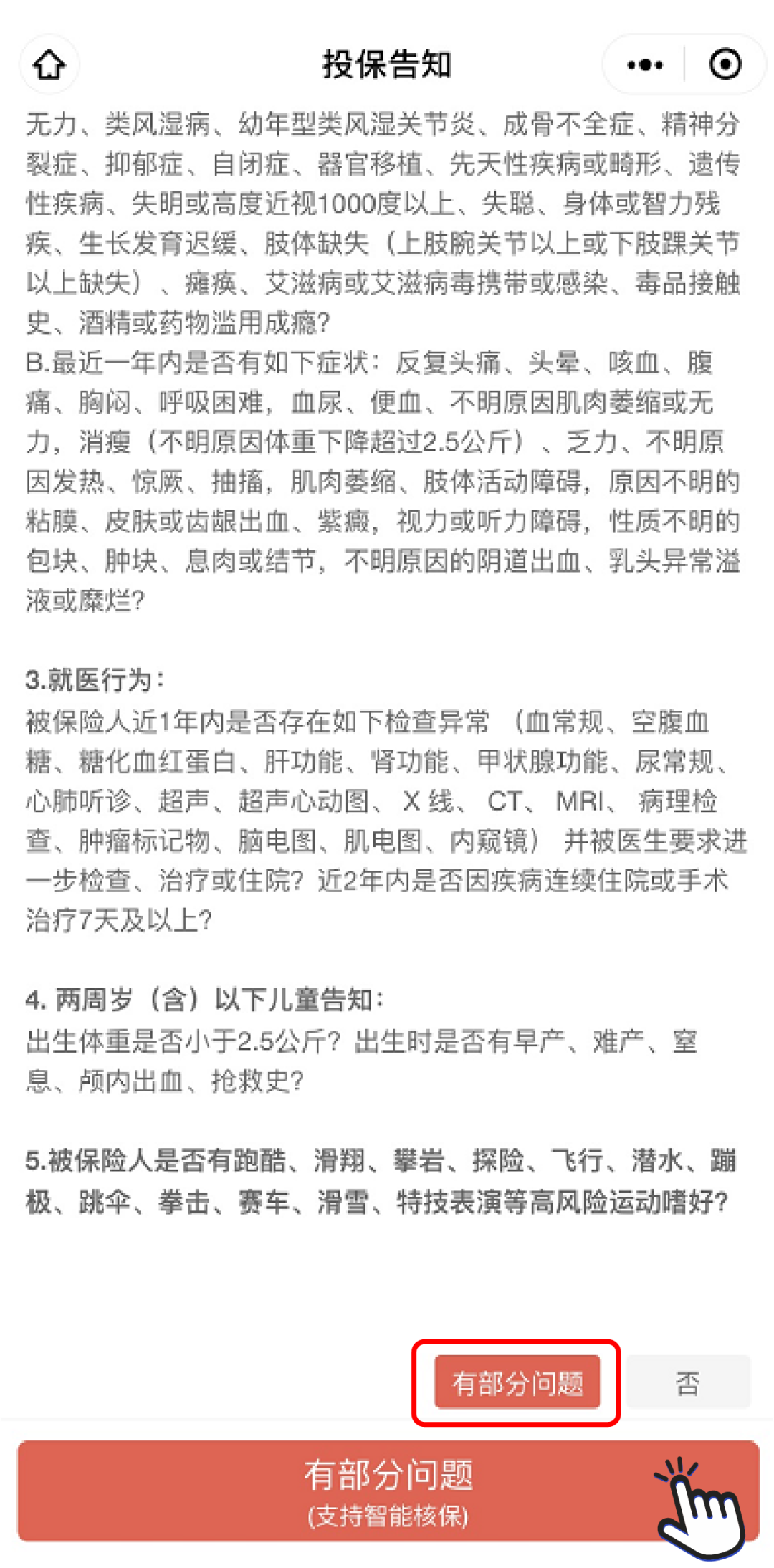

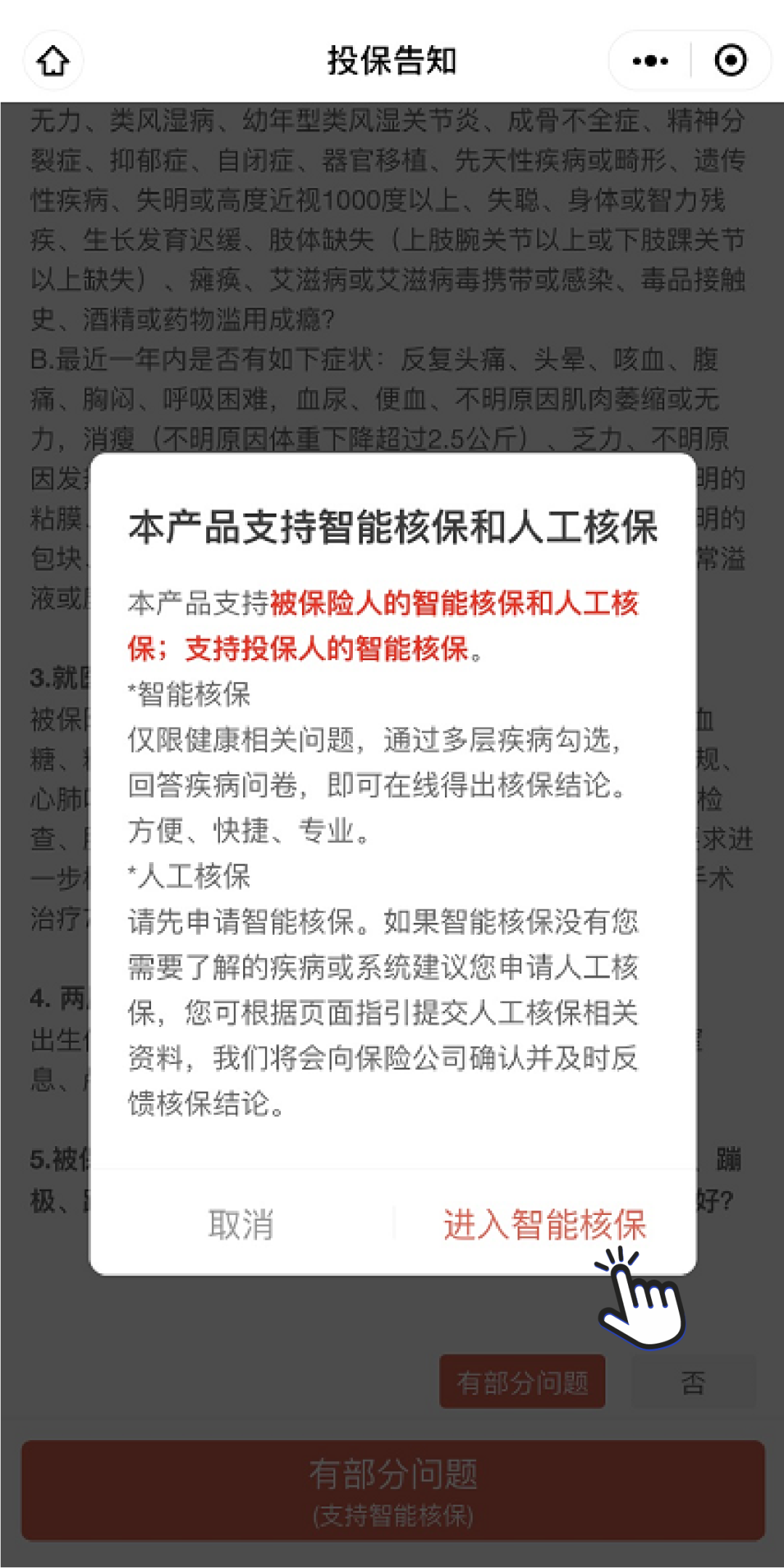

方法1:智能核保

智能核保非常方便快捷,只需回答几道问题,马上就知道能不能投保,而且一般都不需要填身份证号码,就算最后没有通过,也不会留下拒保记录,更不会影响你购买其他保险。

以乳腺结节为例,投保达尔文 6 号,如果近半年内的超声分级为 1 ~ 2 级,且乳腺结节不存在其他检查异常,通过智能核保就可以正常购买。

要是因为不清楚自己的结节分级或检查报告比较久远等原因,没办法准确回答核保问题,建议及时去做进一步检查,明确自己的疾病状态,然后再来判断是否能通过智能核保。

不过,如果没得健康告知里的具体疾病,而是存在某些检查结果异常,如下图所示:

比如尿常规、心电图等异常,医生说没关系,那也可以选择过了异常询问期后再去买,不过这样做存在一定风险,万一身体真的出问题,可能会耽误最佳治疗时机。

方法2:人工核保

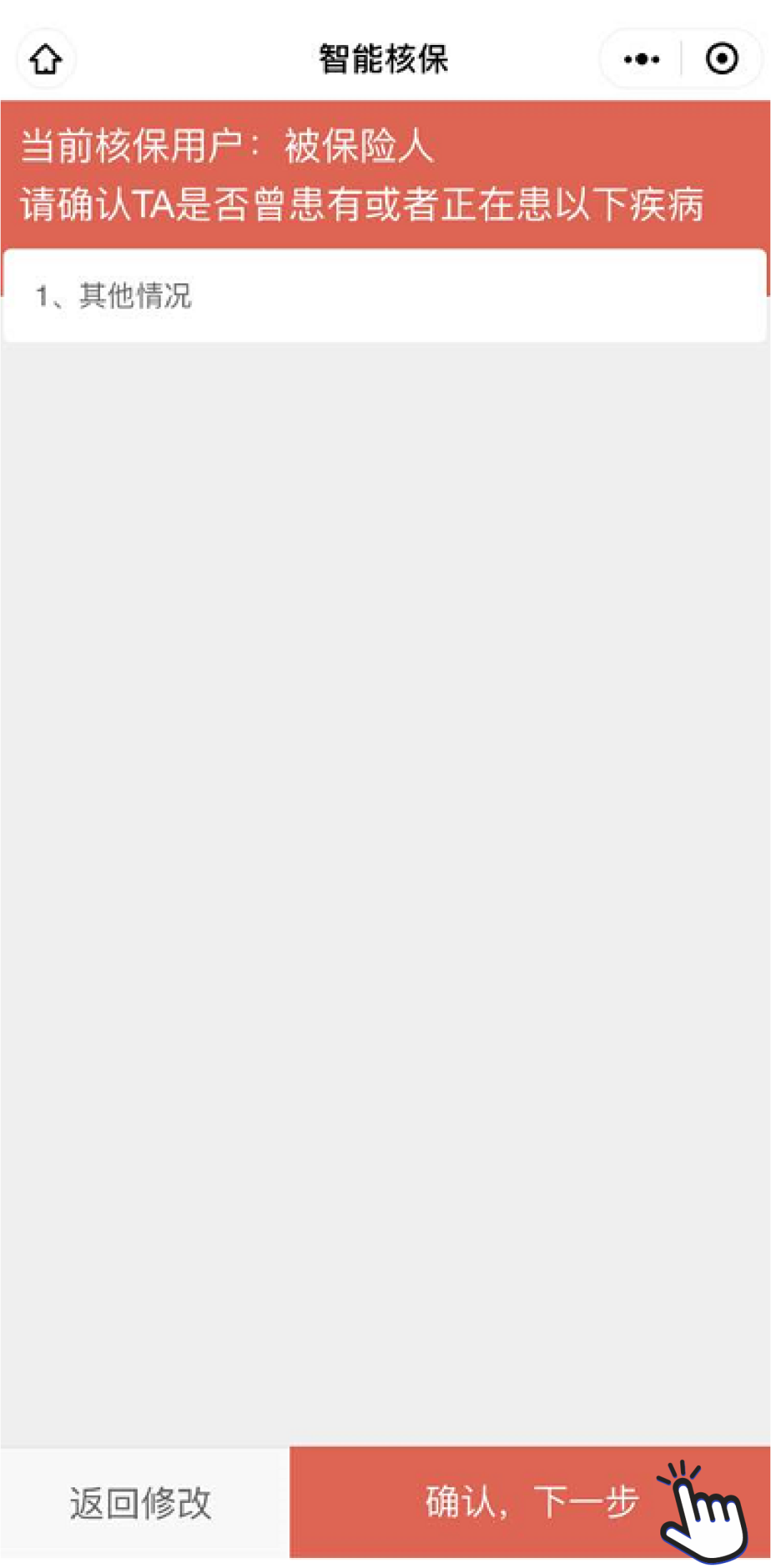

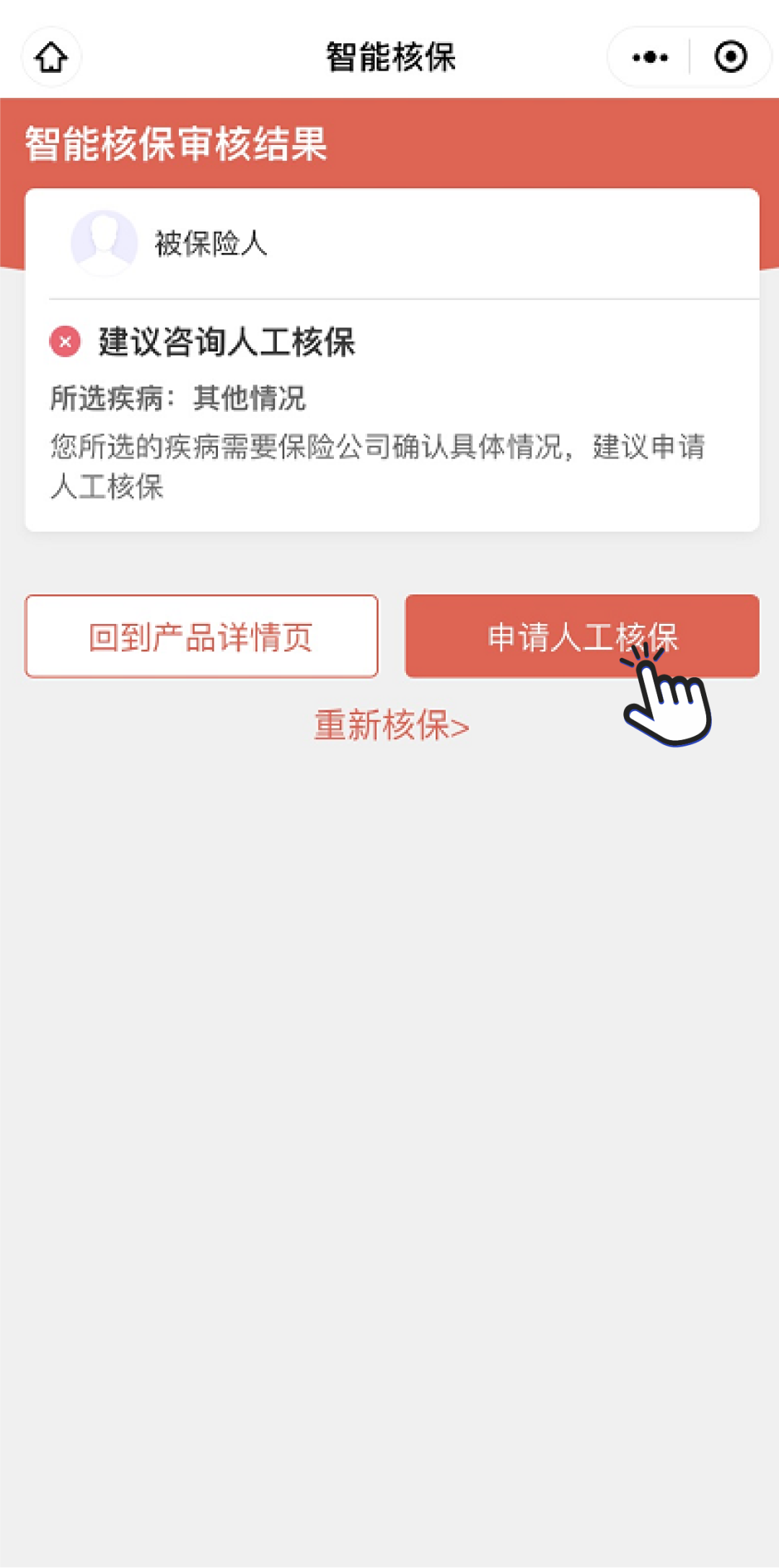

如果智能核保还是没办法解决你的问题,比如在智能核保中找不到相关疾病,那我们也可以尝试人工核保。

人工核保就是把病历、检查单等资料上传给保险公司,由专门的工作人员审核,一般 3~7 个工作日就会出结果。

我们以一款产品为例,给大家展示下怎么申请人工核保:

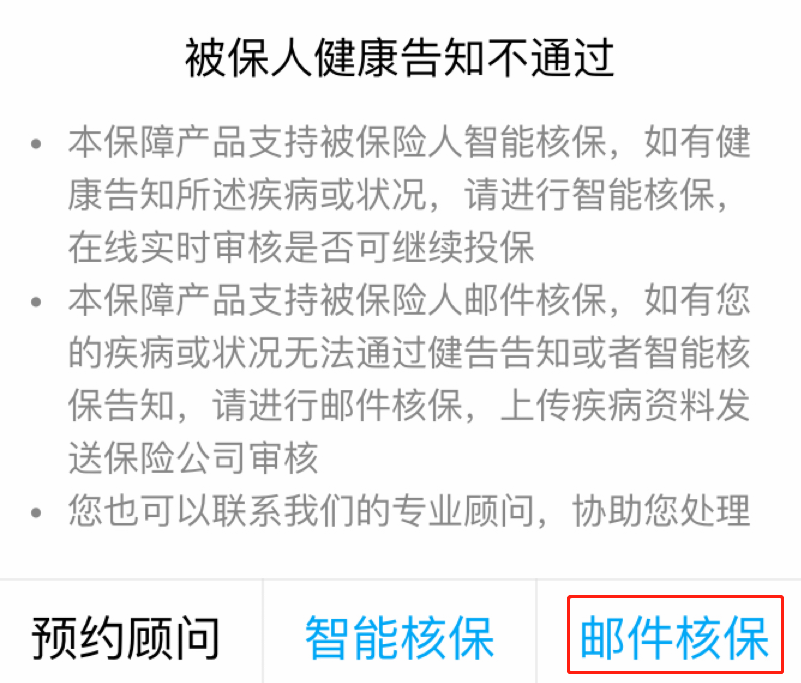

有些产品,除了智能核保外,还支持邮件核保,这其实也属于人工核保,同样可以提交资料交由保险公司相关人员审核。

有些产品,除了智能核保外,还支持邮件核保,这其实也属于人工核保,同样可以提交资料交由保险公司相关人员审核。

顺便提醒下,同一种疾病,无论是智能核保或人工核保,不同保险公司的核保结论可能也不一样,有的会加费或除外,有的能正常买。

所以,大家可以同时选几款产品提交核保申请,选择核保结论最好的进行投保。

前阵子有用户留言,说自己前几年找代理人买了份保险,最近发现代理人离职了,担心保单的安全性,以后理赔会不会受阻?

有这种疑虑的朋友还不少,今天我们就来统一解答下这个问题。

1、代理人不干了,保单还有效吗?

回答这个问题之前,我们先来看看什么是代理人?

《保险法》中是这么描述的:

可见,代理人只是一个中介,是保险销售中的一环,而保单是我们和保险公司签订的合同,保费也是交给了保险公司。

因此,即便代理人离职了,我们的保单肯定是继续有效的,保障利益也不会因此受到任何影响。

另外,不止是保险领域,任何行业都存在一定的流动性,代理人离职也很常见,毕竟每个人都有自由选择工作的权利,大家平常心看待就好。

2、代理人离职了,我的保单谁来管?

一些比较注重服务的保险公司,代理人一旦离职会有短信提醒,后续会安排其他人来继续跟进服务,继续为你提供服务。

有任何问题,大家也随时可以拨打保险公司的客服电话了解。

如果你此前是在深蓝保平台买的保险,规划师离职,我们也会立刻安排其他规划师来继续跟进你的保单,协助处理投保变更、保单管理、理赔咨询等事项,不会影响到后续各项服务。

另外,要是你之前购买保险时,给当时的规划师上传过投保资料、过往病例等,即便后续更换了规划师,这些信息也不需要重新告知,我们都会同步给下一个为你服务的规划师。

我们的规划师都是经过公司严格培训后才上岗的,每一位都非常专业负责。

保险是一种特殊的商品,签订合同只是开始,后续服务可能维持到终身。始终和大家站在一起,负责到底,用心服务每一位用户,一直是我们不变的追求,大家也可尽管放心。

以上这些问题,都是我们经常听到的高频问题,今天一次性为大家讲解清楚。

如果你还有其他的疑问,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

2024-05-02 453 2024-05-01 542

2024-05-02 453 2024-05-01 542 2024-04-30 380

2024-04-30 380 2024-04-29 328

2024-04-29 328 2024-04-29 571

2024-04-29 571