为什么我说不要轻易买保险?作为一个在保险科普业摸爬滚打好几年的人来说,看过许多用户的疑问和故事,好多

2021-01-25

2021-01-25 1369

1369

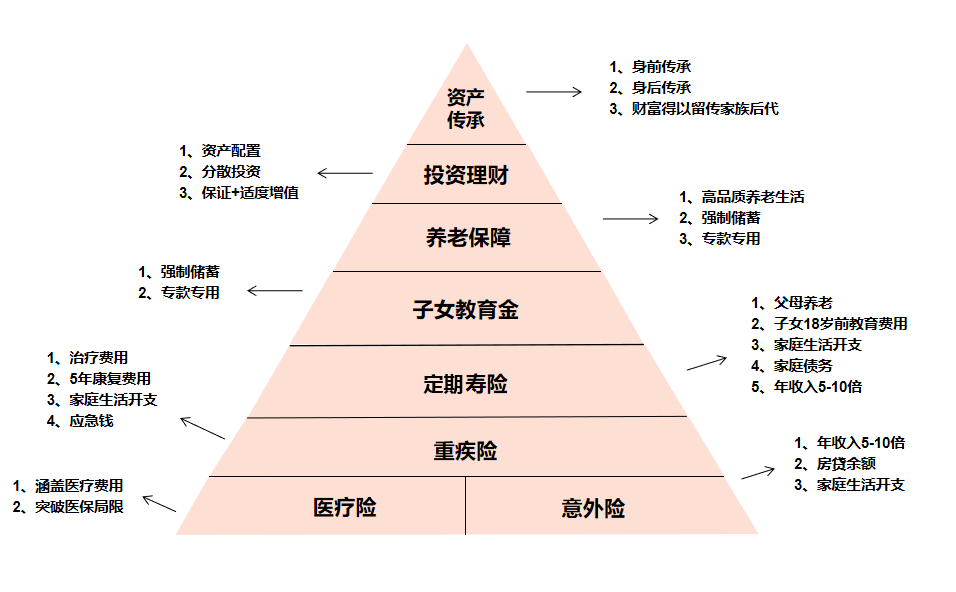

超过 30 岁的朋友,听我一句劝,保险千万不要乱买,你们最需要的保障只有四种!

按照保险配置的金字塔模型,这四种保险的最优组合是医疗险+意外险+重疾险+定期寿险。

不仅价格便宜,而且保障全面,能够帮我们最大程度的转移风险,减少家庭损失!

下面就来详细了解!

30 多岁的人,如果身体健康,优先考虑买百万医疗险!

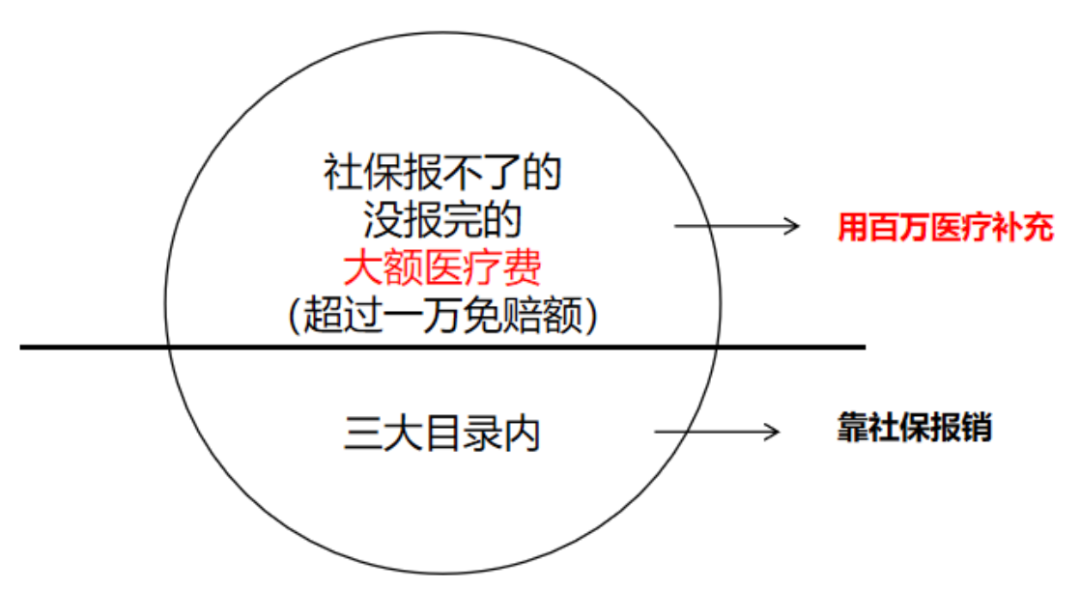

这种保险主要是解决大额医疗费的问题,是社保的强力补充。

像社保报销不了的、没报完的,只要超过一万的部分(走医保报销后),不管几万还是几十万,百万医疗险基本都能帮你解决。

而且价格也不贵,30 多岁买,一年也就两三百块,也就外面一顿下馆子的饭钱。

不过,现在市面上百万医疗险真的太多了,鱼龙混杂,我们测评了上百款,真正值得买的其实并不多,想买的朋友一定要仔细多对比。

如果没时间研究,也可以关注我们每个月的榜单,照着买不会出错:

直接说结论:

太平洋蓝医保和支付宝好医保(20 年)都是非常全能的选手,无论是续保条件,还是外购药、其他具体保障等,表现都很不错。

注意:「蓝医保」之前也叫「医享无忧」,除了投保年龄之外,两者其他保障相同。

预算充足,比较看重就医体验的朋友,可以考虑臻爱无忧特需版,能报销二级及以上公立医院普通部/特需部/VIP 部/国际部、指定私立医院的医疗费用等。

身体有些小毛病,例如糖尿病买不了百万医疗系的,也可以看看防癌医疗险。

目前来看,人保好医保 · 终身防癌医疗险是不错的选择,大公司产品,终身保证续保,性价比也很高,更多详细分析点击这里。

了解完配置一份,这样一年花个几百块钱,基本上就能解决看不起病的问题了!

这也是非常实用的一种保险,小到意外摔伤烫伤,大到各种意外事故产生的医疗费,它都能给你报销。

但我也要强调一下,超过 30 岁买意外险,应该尽量 「做高伤残身故的保额」。

因为 30 岁这个年纪很多人都上有老、下有小,甚至还背着房贷、车贷的,一旦出事,对整个家庭打击特别大,所以就得要特别看重保额。

我建议是 50 万起步,100 万标配,反正价格也不贵,买 100 万保额,价格不会超过 300 块,如下所示:

首选是大护甲 3 号 Pro ,大公司人保财险承保,100 万版本保障很不错,自带 50 万保额的猝死保障,意外医疗保额有 10 万、不限社保,还有意外住院津贴。价格也便宜,每年只要 290 元。

另外,想要高保额的朋友可以考虑 统护卫(至尊版),性价比也很不错。它有一个 120 万版本可选,价格只要 359 元。

专心成人意外险 2022 的整体保障不如前几款优秀,但价格相对便宜,而且意外医疗也不限社保,还没有健康要求,比市场上的多数意外险产品都要宽松。

那配置完医疗险和意外险后,保险的地基就打上了。

接下来在这个基础上,30 多岁的朋友要特别考虑重疾险。

它的作用很独特,是对我们生重病期间收入损失的补偿。

因为一旦不幸得了重病,很可能我们三五年都在康复期,没法正常上班工作。

但自己调理疗养,家里吃饭生活,该花的钱一分不少,甚至还要更多,所以我们就非常需要重疾险,来把这部分损失覆盖掉。

不过我也知道啊,很多朋友可能会觉得重疾险太贵了,根本不是价格低,保障高啊...

其实这主要是我们没有挑对产品,导致很多人都买了带返还、捆绑寿险的,导致价格飙升到八千上万。

但你听我的啊,咱们普通人就去买「纯保障型的重疾险」,根本没有想象中那么贵!

像 30 岁左右的人,选择 50 万保额,保到 70 岁的话,其实三千多就够了,保终身的话,也就 5000 左右。

这里我对比测评了线下和线上几百款产品,优中选优选出下面几款,都是处于市场第一梯队的优秀选手,一起来看看:

结论如下:

如果想保到 70 岁:优先选择达尔文 6 号,不管是基础版还是附加 60 岁前额外赔,它的价格都很便宜,性价比很高。

如果想保终身:可以考虑达尔文 7 号,无论是否附加 60 岁前额外赔,价格都相对便宜;也可以考虑附加了额外赔的超级玛丽 7 号(经典版)和达尔文 6 号,买 50 万保额,60 岁前患重疾,最高能额外赔 50 万,保障也更充足。

如果还是不清楚哪款产品适合自己,可以扫描文末的二维码,让专业的规划师根据你的实际情况来推荐。

年龄超过 30 岁,最后一种必需保险就是定寿。

这是一种非常简单,但又非常有重量的保险,它的设计很简单,你买多少保额,出事就赔多少保额,没什么花里胡哨的。

那之所以说它有重量,主要是因为:

人没了,定期寿险才赔钱,把赔到的钱给家人维持生活,哪怕人不在也能给家庭兜底。

所以这种保险,对于有家庭的人来说就是很需要的。

价格也不贵,30 岁买个 100 万保额,保 30 年,一年就一千多,不要太划算,具体的产品推荐如下:

总体来看,定海柱 2 号和擎天柱 7 号依然是不错的选择,最近还上新了一款大麦旗舰版,看重性价比或身体有异常的朋友可以考虑买。

那按标准金字塔模型这么层层配下来,其实我们已经有一个比较全面的保障了。

那为了让大家能够买到适合的产品,我也把保险配置思路、优秀产品都汇总到一起,贴上最近我给好友一家人设计的保障方案:

他们现在家庭收入不高,并且小孩刚出生,开销也比较大,但是每年只要拿出四千多,就能搞定一家三口人的保障,非常划算。

如上所述,意外险、百万医疗险、重疾险、定期寿险是成年人必备的四大险种,都配置齐全了,而小孩没有家庭责任,所以不用买定期寿险。

不过各个家庭情况不同,收入多少也有区别,大家还是要结合自身来买,产品选择可能有差异。

如果大家还有什么疑问或是不知道自己适合投哪款保险产品,欢迎点击下方预约一对一的专业保险规划服务。

.jpg)

(1)(1).jpeg)

2024-05-02 453 2024-05-01 542

2024-05-02 453 2024-05-01 542 2024-04-30 380

2024-04-30 380 2024-04-29 328

2024-04-29 328 2024-04-29 571

2024-04-29 571