意外险保障简单,看上去不像医疗险、重疾险那样伤脑筋,健康告知还宽松,很多朋友都选择“闭眼入”。但等到

2024-04-09

2024-04-09 566

566

意外险保障简单,看上去不像医疗险、重疾险那样伤脑筋,健康告知还宽松,很多朋友都选择“闭眼入”。

但等到被拒赔时,就会感觉“买的时候容易,真出意外,啥也不赔”。

实际上,买意外险需要留意的地方不少,今天深蓝保实验室就跟大家一起聊聊,意外险常见拒赔的原因,怎么买意外险才不踩坑。

很多人选意外险的时候,看价格便宜,就买了。在出险的时候,本以为有用的意外险,却没有起到什么作用。

为什么买的意外险会用不上呢?下面,我们一起结合真实案例来看看。

案例1:

李先生被家人发现躺在家中卫生间,后送医抢救无效死亡。居民死亡医学证明(推断)书上载明的死亡原因为心源性猝死。

李先生家人认为,“意外”去世符合保险理赔范围,即向保险公司申请意外险理赔。

但保险公司拒赔,给出的依据是:李先生是由于突发疾病死亡,不属于意外。保险条款写明疾病导致的事故,不属于意外险的理赔范围。

意外险关于“意外”的定义是:外来的、突发的、非本意的、非疾病的,要符合上述四大特征,才符合保险中的意外伤害。

案例中,李先生“猝死”发生得很突然,但本质上,猝死是因为突发疾病而短时间内死亡,不符合意外险“外来的”、“非疾病”的特征,不满足意外险的赔付条件。

不过,现在很多意外险都增加了猝死保障,大家挑选时需要留意有没有这项保障。

案例2:

王女士不小心被一只流浪猫咬伤了手指。经诊断,咬伤较为严重,接种抗狂犬病免疫球蛋白、狂犬病疫苗,加上注射器械、服务费等,总共花费 2000 元左右。

王女士在申请意外险报销时,发现只报销了医保范围内的几百块钱。其中,免疫球蛋白、狂犬疫苗,用的都是进口药品,属于自费药,不能报销。

她才发现,自己买的意外险虽然是 0 免赔,但只能 100% 报销社保范围内的费用,社保外的费用不能报。

案例中,王女士被猫咬伤属于意外,却不能报销全部医药费,是因为她买的意外险报销范围窄。所以大家挑选产品时要格外注意,选择不限社保报销的产品。

总的来说,意外险虽然投保要求简单,但还有很多要注意的地方,下面我们总结了买前需要注意的几点。

挑选一款合格的意外险,不仅要关注“意外身故、意外伤残和意外医疗” 3 项保障,还要关注报销范围和报销比例,成人买还要关注一下能不能保猝死。

然后买意外险前,还需要搞清楚两个方面:能不能买,有哪些不能赔。

1、留意投保规则

首先看看健康要求,意外险对健康要求比较低,很多只要求“身体健康,能正常工作生活”就能买。不过,也有需要进行健康告知的,但大部分问到的内容还算宽松。

常见问题有:是否患过恶性肿瘤、心脏疾病、瘫痪、有脑部疾病或血压是否正常等。

接着看是否符合职业范围,意外险都会在《职业表》写明哪类职业可以投保,如果是从事中高风险的职业,买之前一定要查看。

如果在保障期内,由低风险职业换了高风险职业的,最好告知保险公司。

最后,有些意外险产品对过往保额有要求,会问到已生效的意外险保额是否超过 200 万,如果超过就不能投保。

2、注意不赔情况

首先要关注报销范围,有些产品不能报销自费药,所以,要尽量挑选不限社保范围,且报销比例高的产品。

接着,留意条款中的免责内容,里面明确写了一些不能赔的意外。另外像高空坠落、溺水等意外情况,也会有赔付要求。

比如高空坠落,有的不保 2 米或以上的高处作业,有的不保 10 米以上的高空发生坠落。

还有一些免责医院不能去,保险公司会对某些地区的部分医院不赔,像 “北京平谷区所有医院不赔”。

最后,看看猝死保障的差异,部分保猝死产品,在猝死时间上,有不同的要求。所以不要以为购买了含猝死保障的意外险,理赔时可以“高枕无忧”。

有的保险产品约定从发病到死亡的时间是 6 小时,有的约定 24 小时等。

上面这些注意事项稍不注意,都可能会产生理赔纠纷。接下来,我们就为大家对比市面上一些热门的意外险,看看它们有哪些地方需要注意。

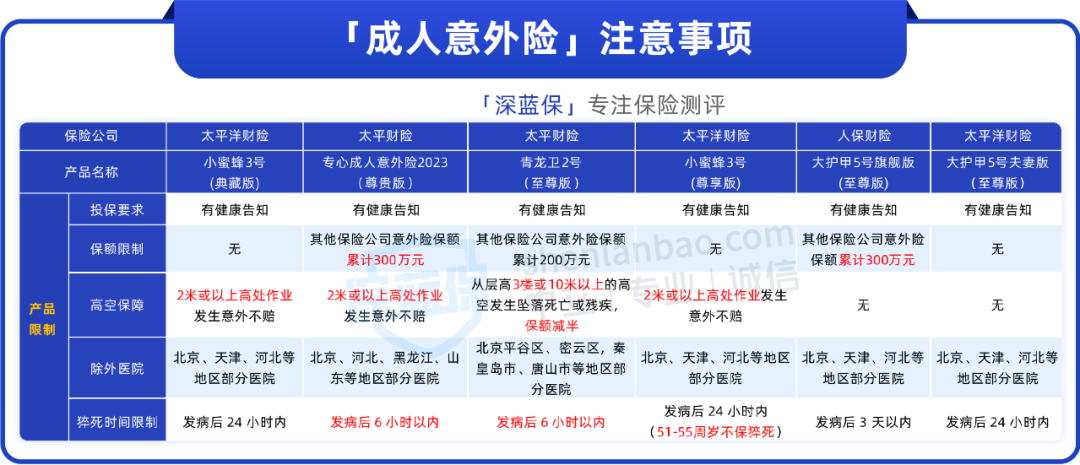

成人的家庭责任比较重,买意外险,建议保额至少 50 万起步。我们挑选了 5 款保额在 50~100 万的热门成人意外险,一起来看看保障怎么样:

直接说结论:以上产品的保障很全面,都不限社保,还含猝死保障,适合成年人购买。

如果想买 50 万保额,可以优先选择 小蜜蜂 3 号(典藏版),意外住院津贴和交通意外保额更高,性价比高。

另外,专心成人意外险 2023(尊贵版)也不错,报销条件好,未经社保也能报销 90%。

如果想买 100 万保额,青龙卫 2 号(尊贵版)可作为首选,价格也便宜,还有高风险运动保障可选,投保更灵活。

大护甲 5 号旗舰版(至尊版)的表现也不错,交通额外赔保额高。如果是夫妻俩一起买,还可以选择它的 夫妻版(至尊版),同时因交通意外身故有额外赔付。

如果有产品问题或者不知道该选哪款,可以点击文末卡片,预约 1 对 1 服务,会有专业规划师提供产品讲解服务。

下面我们来看看这些产品的注意事项:

其中要注意的是:

以上产品都带猝死保障,但「小蜜蜂 3 号(尊享版)」不保 51~55 周岁的猝死。「专心成人意外险 2023(尊贵版)」和「青龙卫 2 号(至尊版)」都要求出现急性病或症状 6 小时内身故。

而「大护甲 5 号(旗舰版)」对猝死的时间限制为 3 日内,在同类型产品里,大护甲 5 号这个设定比较宽松的。

另外,「小蜜蜂 3 号」和「专心成人意外险 2023」不保 2 米或 2 米以上高空作业发生的意外,「青龙卫 2 号(至尊版)」从层高 3 楼或 10 米以上的高空发生坠落死亡或残疾,保额减半,从事相关工作的朋友需要留意。

最后,意外险的产品页面和规则可能会调整,大家投保时,还是要以当时的投保页面为准。

意外险可谓是短小精悍,价格可爱,花几百元就可以给自己一份百万身价保障,很划算。

但我们在挑选产品的时候最好多留意上面这些细节,以免发生意外后,意外险却用不上。

如果不知道自己的情况能不能买到意外险,或者你想知道买了的保单有没有“坑”,可以点击下方卡片,联系我们专业的顾问咨询。

2024-05-01 523

2024-05-01 523 2024-04-30 375

2024-04-30 375 2024-04-29 315

2024-04-29 315 2024-04-29 563

2024-04-29 563 2024-04-29 502

2024-04-29 502