意外险保障简单,看上去不像医疗险、重疾险那样伤脑筋,健康告知还宽松,很多朋友都选择“闭眼入”。但等到

2024-04-09

2024-04-09 551

551

价格便宜,保障拉满,30岁买,保费两三百,最高能报几百万医疗费,解决看不起病的难题。

不过,真得了病去申请理赔,发生理赔纠纷、或被拒赔的事情,也不少见。

在中国裁判文书网上,输入“百万医疗险”,映入眼帘的便是521份与之相关的判决文书。

今天,我们就借真实案例和大家聊聊,百万医疗险常见的拒赔情形,及如何做能避免被拒赔。

第一种常见情形就是未如实告知,即健康告知有问到,但没告诉保险公司就买了。

来看看刘先生的案例:

刘先生在投保前就有高血压,并得过脑梗,而这两种病,这款产品的健康告知都有问到,刘先生看到了却没有告知,还签上了自己的名字。

经过调查,保险公司发现了这一情况,认为刘先生投保时未如实告知,于是解除合同并拒赔。

像刘先生这样被拒赔的,并非个案。根据某法院公布的数据,人身保险诉讼案中,因未如实告知产生理赔纠纷的占到70%。

那怎么避免发生这类纠纷呢?首先来看下未如实告知的两种常见情况:一是涉及健康告知中明确提到的疾病,如高血压等;二是涉及检查或健康状况异常,这也是被很多人忽视的地方。

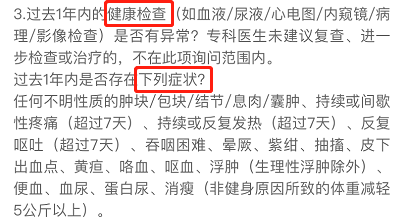

百万医疗险的健康告知内容比较多,除了问到过往病史,住院经历等,还会问到检查或健康状况异常。

(某款百万医疗险健康告知)

做过体检或有相应症状的朋友要特别注意,一些小的异常,比如尿潜血、超声或CT等影像检查异常等,都有可能涉及健康告知,影响买百万医疗险。

如果问到了却不告知,日后可能就有被拒赔的风险。

看到这儿,有些朋友可能会问,怎么才能做好健康告知,不给理赔埋隐患呢?一个大的原则就是:有问就答,不问不答。

另外,我们在浏览判例时,还发现存在这种情况:买保险时,明明向业务员如实告知了自己的身体状况,业务员却让隐瞒疾病投保,之后出险了,存在理赔纠纷。

这里多说一句,如果你在买保险时,也碰到有人说可以隐瞒疾病投保,千万别信!说这种话的人,要么不专业,要么不负责……建议赶紧换一个靠谱的业务员。

第二种情形是等待期生病出险或查出问题,保险公司拒赔。

投保百万医疗险后,通常会有30~90天的等待期,在这个时间段生病出险,或检查出问题,即便是等待期之后再治疗,保险公司大多也是不赔的。

如果是等待期内,因意外产生的医疗费,比如因自身失误发生车祸住院,符合要求是可以赔的。

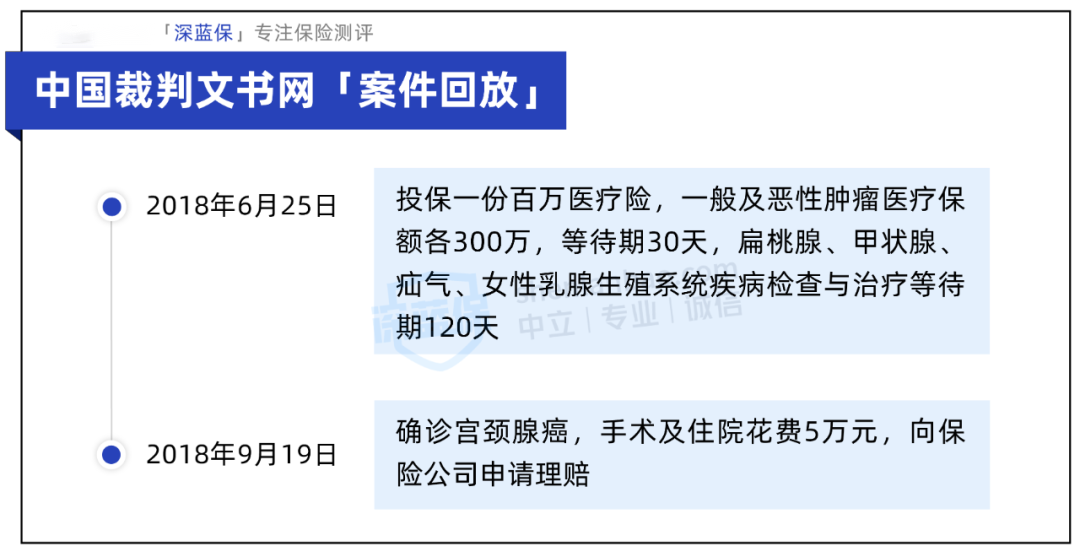

不过,不同保险产品对具体等待期时间,也有不同约定。比如下面贾女士的案例:

这款百万医疗险的《投保须知》中,不仅写着保单等待期为30天,另外还对一些特殊部位或疾病的等待期做了其他要求:要120天才行。

贾女士得的宫颈腺癌属于女性生殖系统疾病,确诊时间在120天等待期内,于是保险公司根据条款约定拒赔。

之后贾女士把保险公司告上了法院,但一审二审均败诉。

虽说目前大多百万医疗险,只有一个等待期,但也有少部分是有其他特殊约定的,就像贾女士买的这个。

那咱们在投保时,也要注意看下自己买的这款产品,等待期有多久以及具体如何规定,尽量避免等待期过长的产品。

还有一点也很重要:客观条件允许的情况下,尽量不要在等待期内体检或就诊。

当然,如果是续保的朋友,就不用担心这个问题了,因为百万医疗险一般只计算首次投保的等待期,正常续保没有等待期。

第三种情形是不在保障范围内。

不少朋友以为,买了百万医疗险,只要超过免赔额的费用,它都能报。其实并不是这样的,百万医疗也有自己的保障范围,不在保障范围内,就可能被拒赔。

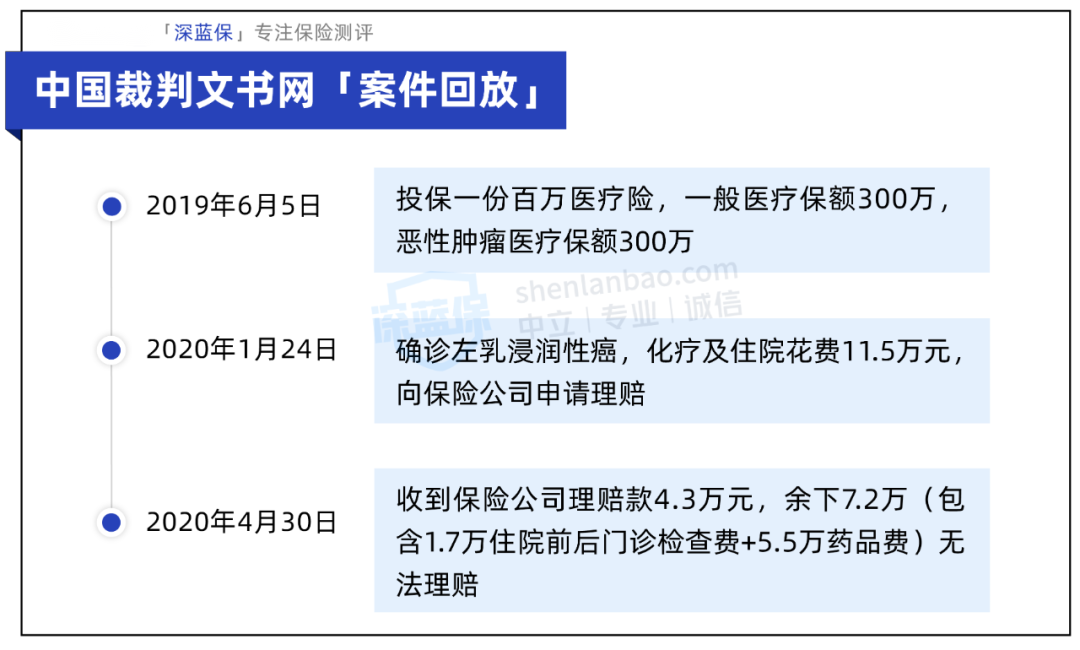

来看看李女士的案例:

为什么其他费用能报,1.7万的检查费和5.5万的药品费,却赔不了呢?

先说检查费。这款百万医疗险规定:只有在住院前7日内(含住院当日)、出院后7日内(含出院当日),所产生的必需且合理门诊医疗费用,才能报销。

而李女士这1.7万的检查费,产生时间并不在“前7后7”时间范围内,所以保险公司拒赔。

再来看看药品费。

条款中要求:在二级及以上公立医院普通部、或保险公司认可的其他医疗机构住院治疗时,实际产生的医疗费才能报销,在其他地方产生的费用是不能报的。

而李女士这5.5万的药,并不是在条款认可的医院里实际发生的药品费,而是在外面路边的药店买的,不符合就医医院要求,所以保险公司拒赔了。

李女士不甘心这样的结论,将保险公司告上法院,但一审二审都未能改变拒赔的结果。

这个案例也提醒大家:在符合要求的医院,产生的保障范围内的医疗费用,百万医疗险才能报。

百万医疗险对就诊医院的要求,通常是“二级及以上公立医院普通部”。如果不是非常紧急的情况,看病前最好确认医院的性质,避免为之后理赔埋下隐患。

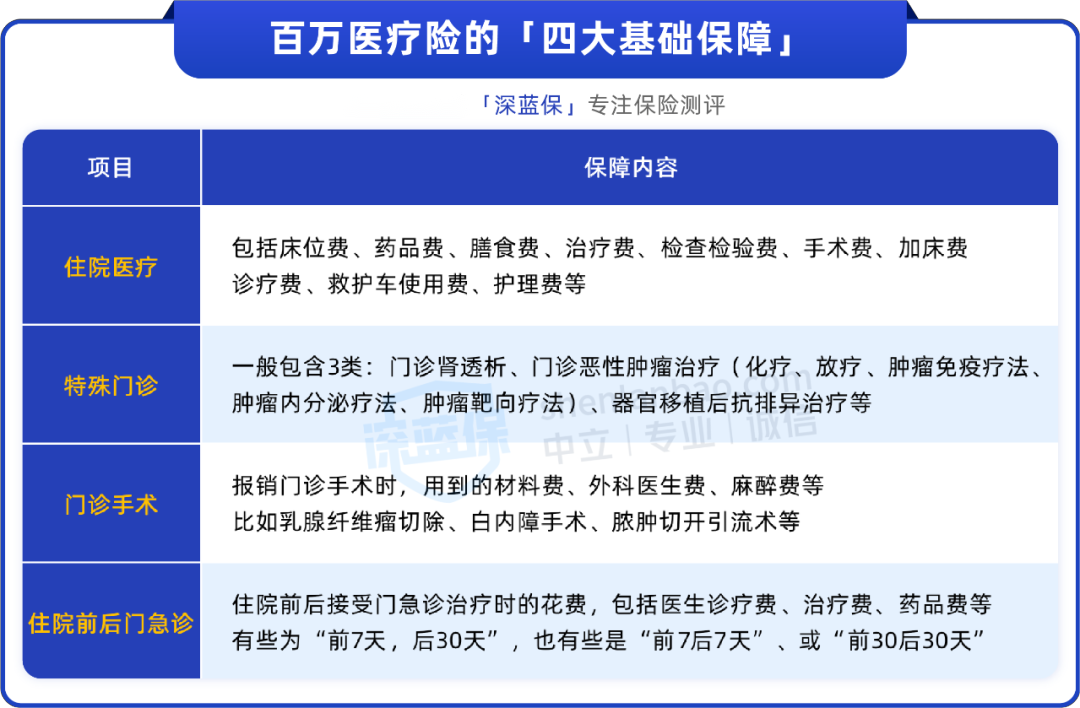

保障范围方面,一般情况下,百万医疗险可以报销4类医疗费:住院医疗、特殊门诊、门诊手术、住院前后门急诊。

但也不是每一款产品都能包含以上4类费用的,比如有些产品不保门诊手术;有些产品看起来都保了,却在单项保障上设置门槛,比如特殊门诊限额20万等。

而且像住院前后门急诊,可以报销的时间也都有差别,好一点的能报住院前后30天的门急诊费用,有些却只能报前后7天的。

那如果咱们在挑选产品环节,选的就是各方面保障都比较优秀的百万医疗险,将来万一用到,保障也更好一些。

除了上面提到的3种拒赔原因:未如实告知、等待期查出疾病、不在保障范围内;还有1种比较常见的情形:免责条款里包含的情况不赔。

比如百万医疗险一般会对既往症免责,也就是投保前得的病,即便健康告知没问到,在保障期内出险,相关的医疗费也不报。

如果想保既往症,咱们也可以关注下医保、一些惠民保、或部分税优健康险等。

尽管百万医疗险有一些拒赔情况存在,但也有很多是顺利赔到,实实在在分担了医疗费的。

所以,咱们也没必要一看到拒赔案例,就联想到自己身上。做好自己该做的,比如了解清楚产品保障、如实告知身体状况、避免等待期体检等,理赔基本都不会有大问题。

如果对于百万医疗险还有任何的疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。

2024-04-26 308

2024-04-26 308 2024-04-26 328

2024-04-26 328 2024-04-26 445

2024-04-26 445 2024-04-26 300

2024-04-26 300 2024-04-25 554

2024-04-25 554