“你好,想知道为什么你们的文章给父母买的保险只要一两千,我妈的保险却要两万多?”郭女士想不明白为什么

2023-04-06

2023-04-06 1037

1037

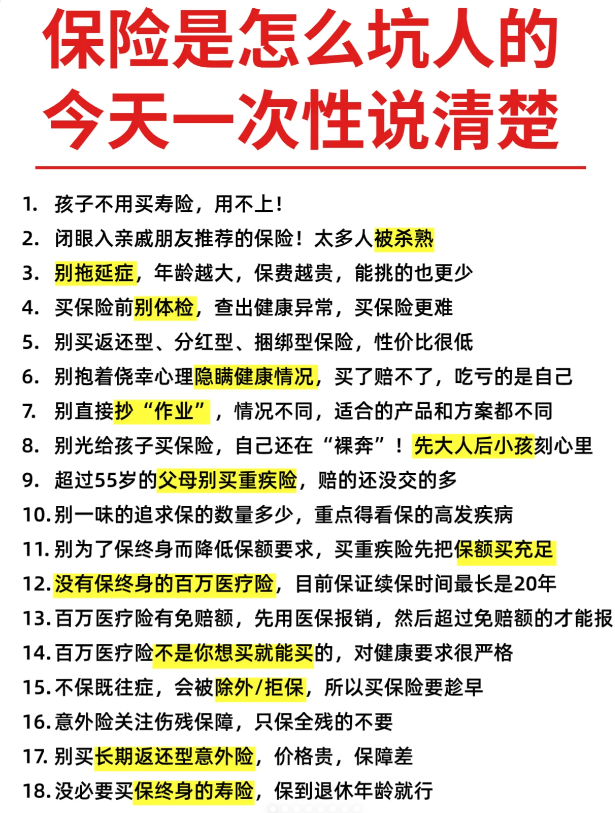

作为一个保险行业从业7年的内行人,我见过很多保险代理人挖坑,也见过很多普通小白用户被骗,也见过很多夸大的套路,0元购,送东西,层出不穷。

不得不说,保险本身就有天然的鸿沟,只有身处其中的局内人才知道水有多深。

为了帮助大家少走弯路,我整理了买保险的9大谣言,只要看完,根据我的挑选策略进行选择,就可以立省三五万!

百万医疗险,众所周知,几百元,可以买到几百万的保障,像是得大病,癌症,遇到要花很多钱的手术,有外购药这些的百万医疗险,也不用怕。

因此,这几年,百万医疗险因为物美价廉越来越受欢迎。

与此同时,很多无良代理人打起了歪主意。号称百万医疗险不能单独购买,只能捆绑几千上万的重疾险。

实际上百万医疗险,年轻人买,一年只需要几百元,即使是老人,也只需要一两千。

这里为大家送上百万医疗险榜单:

需要注意的是,55岁及以上的朋友购买这款产品,需要体检并进行人核,人核通过才能购买。所以我们建议这些朋友优先考虑其他产品,比如金医保百万医疗险。

医享无忧惠享版-个人版由瑞华健康承保,可以保证续保5年,一起来看看:

这款产品最高65岁都能买,对高血压、肺结节等疾病的核保比较宽松,如果被其他百万医疗险除外或者拒保了,都可以试试这款产品的智能核保。

真人真事啊,我们有2个客户,得了一样的病,一个正常理赔了,但另一个却因为说错话,病历上多写了几个字,导致30W理赔款全泡汤!这究竟是怎么回事呢?

原来是因为她在就医的时候,把自己还没确诊的病说成了“先天性”的,当保险公司调出了病历记录,发现上面清清楚楚写着“先天性胆总管扩张”,基本上所有保险先天性疾病都是不赔的,所以就因为这三个字,她直接损失30万!

更令人心痛的是,这种情况真的非常非常多,网上一搜一大堆!

我特地总结了这3个去医院一定要注意的地方:首先第一个,讲清楚病情,不要因为恐慌而夸大,更不要把医生没有确诊过的病说成已经患病很多年,像先天性、N年前、原生的、旧病复发等话也不要随便乱说。

第二呢,要提前跟医生说你有商业保险,这样可以起到一个提醒作用,他们在写病历时用词也会更严谨一些。

最后,一定要看确认病历内容,上面写的自己的症状是不是正确的,时间节点对不对,。有没有上面说的那些字眼等等,如果有不对的一定要及时改正。

买保险,很多人都追求一步到位,选择了业务员声称从头保到脚的捆绑型保险。本想一劳永逸,但却不知自己很可能已经踩到了一个大坑里。

因为捆绑了好几种保险,这类捆绑型产品通常都贵的离谱。以意外险为例,你买一个100万的短期意外险,只需要200一年,现在长期意外险1000多,价格死贵。而且你还没得挑,捆绑的产品保险公司都给锁死了。

不仅价格贵,保障还是共用的,保障责任之间还会互相影响。

所以,千万不要贪图省事,盲目买这种大而全的保险。

重疾险虽然可以保障疾病,但并不说明得了任何疾病住院,保险公司都会直接赔钱!

以银保监会规定的31种疾病(28重疾+3种轻症)为例,理赔情况可以分为三大类:

表格写得很明显,只有4种疾病是确诊后就能立刻拿到理赔款的;

而另外两类理赔条件就有些特殊,需要实施了约定手术或达到疾病的约定状态才能赔。

为了方便大家挑选,这里根据重疾险是否自带重疾多次赔付,将6款产品分为单次赔付、多次赔付两类重疾险来推荐。

能保至70岁或终身。比较特别的是,它可以选择35年交费,这样每年交的钱会少一些,可以降低我们的交费压力;以30岁为例,买50万保额,保到70岁,每年只要3000多。基础保障全面,轻中症共计可理赔6次,理赔灵活。

小红花致夏版的前身其实就是达尔文7号。只能保终身。

基础保障全面,60岁前额外赔的保障优越,轻症、中症、重症都能赔;

特色保障全面,既有重疾二次赔也有癌症和心脑血管的二次赔。它的重疾二次赔也很能打,就算是两次重疾间隔1年就能赔保额的40%,2年能赔保额的80%。

i无忧是人保寿险的重疾产品,公司知名度较高,最重要的是它的健康告知比很多产品都要宽松,对有健康问题的人非常友好。可保至70岁或终身;保额最高可保75万;等待期90天,相对较短。

它最大的亮点就是健康告知宽松,甲状腺、乳腺结节、乙肝等都有机会投保。

长期意外险产品,与短期意外险在保障上有不小的差别。它们的区别,我们整理了对比图:

可以看到,短期、长期意外险的保障时间不同,前者一般保1年,后者一般能保几十年或终身。

在保障方面,短期意外险一般都带意外医疗保障,可以报销意外受伤的医疗费用,例如猫抓狗咬、运动受伤、烧伤烫伤等。

这些情况不算特别严重,治疗费用大概是几百到几千块不等,却也足以让人“心痛”。一些相对严重的情况,花到上万块也是有可能的。

所以意外医疗保障对我们还是比较有用的。

而长期意外险一般都没有意外医疗保障,少数产品可以附加,但附加的价格都比较贵,一年可能需要几百乃至上千块,非常不划算。

我整理了最新的意外险榜单——

直接说结论:以上产品的保障很全面,都不限社保,还含猝死保障,可以根据自身需求购买。

如果想买50万保额:小蜜蜂3号(典藏版)、专心成人意外险2023(尊贵版)

可以优先选择小蜜蜂3号(典藏版),意外住院津贴和交通意外保额更高,性价比高。

另外,专心成人意外险2023(尊贵版)也不错,报销条件好,未经社保也能报销90%,其他产品一般只能报销80%。在无法使用社保比如异地就医时,这一点就能帮我们多报销一些医疗费。

如果想买100万保额:青龙卫2号(至尊版)、大护甲5号旗舰版(至尊版)

青龙卫2号(尊贵版)可作为首选,价格也便宜,还有高风险运动保障可选,投保更灵活。

大护甲5号旗舰版(至尊版)的表现也不错,交通额外赔保额高。

想要夫妻一起投保:大护甲5号(夫妻版)

前段时间还上了一款大护甲5号(夫妻版),很适合夫妻一起投保,选择100万保额的至尊版,每年保费加起来只要566元,比单独买会便宜点。

如果夫妻两人因同一公共交通意外导致身故或全残,每人能额外赔50万。

它还能附加子女意外保障,保障也不错,每年68元,有需要的朋友可以考虑。

我总结了买定寿的5个须知:

1、男女保费不同

因为男女平均预期寿命不同,因此,定期寿险的男女保费是有一定差别的。女性平均比男性长5岁,预期寿命短,理赔率就高。

2、缴费期限

定寿产品可以选择缴费至60岁、70岁。缴费期越长,缴费的压力就越小,杠杆也就越高。

3、健康告知

定期寿险比意外险严格,但比重疾险、医疗险宽松很多,不过还是需要留意。

第一,比如恶性肿瘤、肝硬化,肺结节、高血压、糖尿病等问题。

第二,如果重疾险、医疗险被拒保或延期,再投定寿,起码要等两年。

第三,对于一些危险职业或运动,定寿跟意外险一样,也可能会被拒保的。

4、免责条款

目前定期寿险,大部分是三条免责,可这三条免责的内容还是有些区别的。免责条款,越少越好。

5、投保限制

你所在地区可投额度的最高上限、职业、收入都会影响你的投保能否通过。

全网性价比最高的定期寿险都在这里啦!结论如下:

注意事项:健康告知较严格,会问到肺结节、肝炎等疾病。

除基础保障外,这款产品还可以选猝死额外赔、癌症身故额外赔、水陆空公共交通意外额外赔。

需要注意的是,投保时不能直接指定受益人,需要投保后打客服电话进行变更。

优势:核保宽松,高血压、糖尿病、甲状腺癌等有机会投保。

如果有高血压、糖尿病、甲状腺癌等情况买不了其他定期寿险,可以试试这款产品的在线预核保,有机会正常买。

它的性价比也很高,按表格中的交费方式,它只比臻爱2023贵了十几块钱,投保时可以直接指定受益人,更加方便。

是一款夫妻定寿,可以同时保障夫妻两人,保额互相独立,同时身故双倍赔,夫妻因同一意外身故/全残,各赔两倍保额。保费豁免,夫妻一人身故或全残,免交后续保费。适合夫妻一起买。

除了上面7大坑点还有下面3点选购注意事项,也需要你能清楚。

买保险前,特意去做全身体检,恨不得把自己的大病小病吃喝拉撒全部告诉保险公司;买保险后,第二天就去体检,想着买了有问题就可以马上理赔;

今天,在这先劝奉一句——买保险前后先不要去体检,别给自己找麻烦!

买保险前,有一道关卡很重要,需要回答一堆密密麻麻的健康问题。

不少朋友看不懂这些问题,也不了解自己的身体情况,就想着:干脆做个全身体检算了,一清二楚,免得以后保险公司赖账不赔。

实际上,健康告知就是问什么答什么,没问到的可以不用告知。我们只要根据当时的身体情况如实填写就好,没必要特意去体检来证明自己是健康的。

要是买保险前特意跑去体检,查出异常后,反而影响你买保险了……而且,即便去体检了,还是要回答保险公司设置的健康问题,不能用体检报告直接代替健康告知。

如果没有体检,不知道自己身体是否异常,就不存在隐瞒病情的情况。当然,如果几年前查出结节等情况,保险公司要求提供近半年的检查报告,可以去复查。

买保险时,还有些业务员会这样建议:

“身体有病也没关系,只要熬过两年,保险公司不赔也得赔!”

真的吗???

我们先来看看《保险法》第16条:

投保人有义务如实告知健康情况,否则保险公司有权解除合同。但合同成立2年后,保险公司不得解除合同,如果出险,应当理赔。

如果仅按字面意思理解,确实会让人产生误解。

然而在实际生活中,超过两年仍然被拒赔的案例比比皆是。

我通过搜索“中国裁判文书网”,找到一个真实的案例:

保险公司经过调查,发现王某在投保前已确诊“慢性肾衰竭尿毒症期”,于是发出拒赔通知…

像王某这种就是典型的未如实告知,虽然已经熬过了四年,法院最终还是判拒赔的。

因此,千万不要隐瞒告知,业务员倒是签单赚了钱,赚了提成拍拍屁股走人。

而你不仅白交了几十年的保费,还买到一张永远无法理赔的保单。

熬过两年后能不能赔,要具体情况具体分析,不同的法院判决,结果也有可能不同。

俗话说,“偏见源于误解,误解源于不了解”。

很多朋友,从来没了解过保险,更没买过保险,就本能地认为保险都是骗人的。也有很多人因为害怕被忽悠,虽然知道保险是好东西,但是一直迟迟不敢下手。

其实保险并不骗人,只是很多人不看条款,甚至不知道买的什么产品就付款了,简单地相信身边的业务员,闭着眼睛买保险。

保险是一种科学管理财务风险的工具,可以转移自己无法预测的风险。

希望我今天的科普,能够帮助你加深对保险的认识,减轻对保险的误解,让更多人能用好保险。

如果对于以上内容还有任何的疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。

2024-04-28 207

2024-04-28 207 2024-04-28 318

2024-04-28 318 2024-04-28 334

2024-04-28 334 2024-04-28 168

2024-04-28 168 2024-04-28 271

2024-04-28 271