一生中意下架后,总有朋友问我们,还有没有不错的分红型产品可以考虑。这不,可以媲美的增额寿来了!最近新

2024-04-28

2024-04-28 211

211

近段时间,能分红的增额寿也越来越受到关注,

分红的增额寿的固定收益有2.3%左右,但加上演示分红甚至能达到3.7%。

有机会帮我们博取更高的收益,适合那些投资风险偏好稳健积极的朋友。

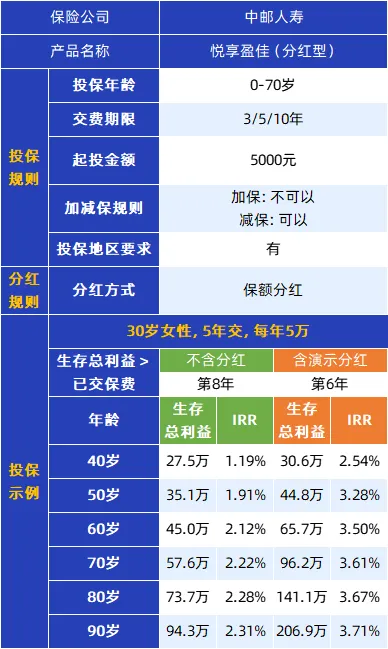

今天要介绍的这款产品就是分红型的增额寿——中邮悦享盈佳(分红型),不仅是央企出品,还是真正的收益天花板。

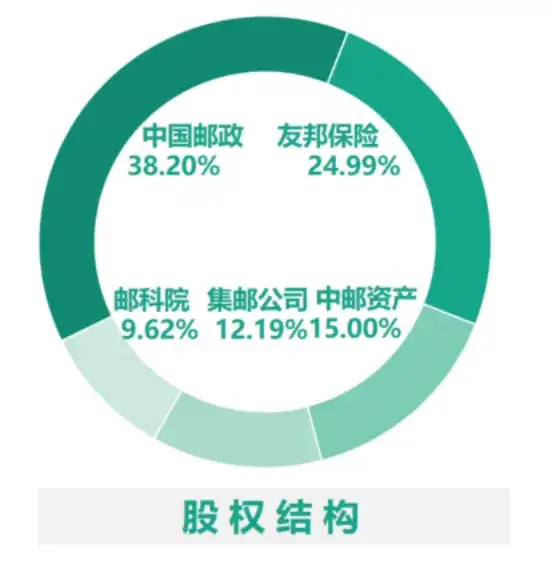

首先说下这款产品的来头,名气响当当的中国邮政+全球最大寿险公司友邦保险。

两个世界500强为它站台,背后其他股东也都是老牌的国企央企。

软实力:总资产超5000亿,钞能力给足你安全感。

硬实力:线下有超过3.2万个网点遍布全国各地,看得见摸得着,绝对的超级大保司。

大品牌只是它最不值一提的优势,作为顶级增额的收益肯定得能打。

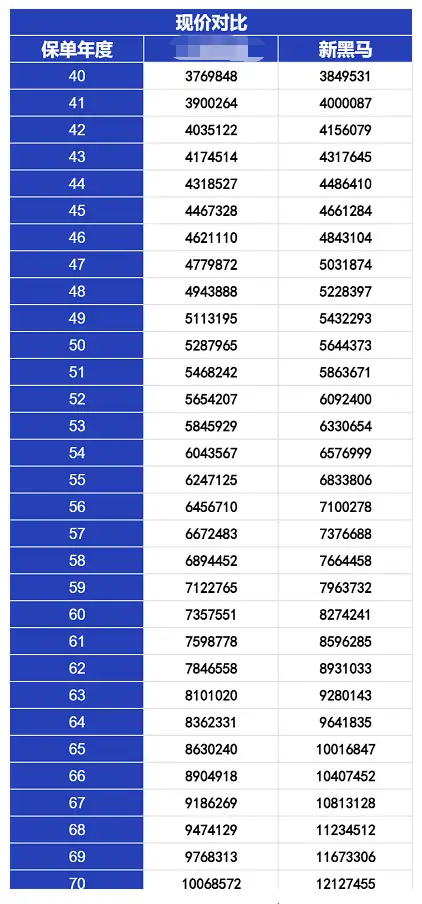

作为分红型市场的新黑马,同样的投入,比曾经的王牌还能再多赚上百万。

直接看例子:30岁女性,20万分5年投进去。

长期持有下来不仅irr直接冲到了3.7%(预期),折合单利超6%(预期),能比其他大公司产品多赚200万不止。

这个收益率,无论你钱投入的多或少都是这么高。还不用牺牲掉资金的流动性,最快满5年就能灵活拿钱。

那分红型的产品,到时真能拿到这么多嘛?

提醒大家,不管哪款分红险,分红部分都不能保证,实际可能比演示的更高,也可能更低。

除了参考保司过往的实现率,也要结合保险公司投资能力、持续经营能力综合来挑选,

这款增额背后的大保司,比某寿某安还能赚钱不说,还专门成立了保险资产管理公司,交进去的钱都是由专人运作打理。

所以分红实现率这块目前稳超过100%,最高还有143%。

这款产品还有个独家功能:能够豁免保费。

假设65岁前投保人意外不在了,但保费还没有交完。那这份保单剩下的钱,保险公司直接大手一挥不用你再交了。

这个设计就很秒。既能替我们兜住风险,还可以把终身增值的保单留给家人。

而且它对年龄和健康的要求也比较宽松,而且最低5000元就能买,门槛很低。

这些年,利率在不断下行,以前余额宝能有近3%的收益,国债大额存单轻松4%以上,现在却越来越低。

赵本山说:人生最痛苦的事情,是人活着,但钱花完了。谁都有老的那一天,如何过上一个体面的老年生活,是每个人都需要提前去考虑的事情。

如果对于这款产品感兴趣,可以点击下方卡片,预约专业的老师1对1介绍。

.jpg)

2024-04-29 254

2024-04-29 254 2024-04-29 494

2024-04-29 494 2024-04-29 444

2024-04-29 444 2024-04-29 270 2024-04-29 389

2024-04-29 270 2024-04-29 389