百万医疗险价格便宜,几乎人人都买得起,保额高达几百万,是我们普通人看病的刚需。很多人买完后,就天真地

2024-01-23

2024-01-23 585

585

百万医疗险价格便宜,几乎人人都买得起,保额高达几百万,是我们普通人看病的刚需。

很多人买完后,就天真地以为:“只要买了百万医疗险,就能报销上百万的医疗费”

但事实并没有我们想的那么简单啊,百万医疗险有4个拒赔真相,很少人知情,大家一定要留个心眼!

因为很多人就是没有提前了解清楚就买了,每年白交几百块钱不说,将来真要生了重病要救急,保险公司可是一分钱都不会赔的,马上来了解下。

我们买百万医疗险,不是说付了钱,第二天就可以看病报销了。

它一般都有30~90天的等待期,在这个期间生病,百万医疗险是不赔的。

所以,建议大家购买百万医疗险之后,没啥大问题,最好不要在等待期内去体检,万一真要检查出问题,百万医疗险是不赔的。

在严重情况下,保险公司甚至连买的资格都不给你了,直接解除合同,千万要注意!

百万医疗险,一般都会有1万块钱的免赔额。

什么意思呢?

比如,咱看病花了2万块,医保报销了8千,还剩1万2,那就得自己出1万块钱,这1万就是免赔额,剩下的钱,保险公司才给报销。

从这里我们可以看出,百万医疗险的主要作用是:报销大额医疗费支出。

一般的生病住院,经医保报销后,未必能达到百万医疗的理赔标准;只有真的生了重病,需要花大几十万来治疗,百万医疗险才能真正派上用场。

像一般的小病小痛,花个几百几千块钱的,百万医疗险就用不上了,大家要有心理预期...

如果大家比较在意这1万免赔额,想看小病时也能报销,也可以补充一份小额医疗险,即便是几千块也能报。

这是绝大部分人被拒赔的原因了!

有些朋友习惯了被业务员求着买保险,就想当然地以为,保险是自己想买就能买到的。

但事实并非如此,百万医疗险的健康告知非常严格,像常见的高血压、结节,最近的健康检查异常等,在我们买保险的时候,都会被问到。

问到了就得如实告知,如果抱着侥幸心理隐瞒病情,后果得不偿失!

将来一旦出事儿,保险公司不仅不赔钱,交的保费可能也不会还给我们,所以千万别不当回事,否则将来就是自己吃亏。

那按照上面说的,符合健康告知,在看病时、自己掏的钱超过了免赔额,百万医疗险就一定能顺利理赔吗?

未必...

除了免赔额外,还要看就诊医院是否符合条款要求,用药种类是否属于保障范围内等,一起来看:

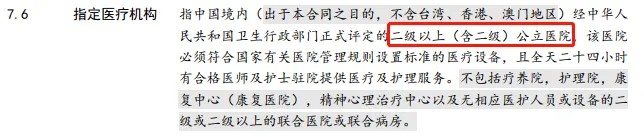

1、不在「二级及以上公立医院普通部」就诊,有拒赔风险

关于就诊医院,你们最好去二级及以上公立医院普通部,否则很容易被拒赔!

市面上的医疗机构分为很多种,有公立的私立的,有综合的专科的,还有牙齿诊所、美容医院等等,可谓是五花八门。

而百万医疗险对就诊医院是有明确要求的,大多数产品规定:需要在中国境内(不含港澳台)二级及以上公立医院普通部,才能报销。

(蓝医保·长期医疗险保险条款)

如果去了不符合规定的医疗机构就医,就可能被拒赔,千万要注意。

大家可以在就诊前,在官方渠道了解下就诊医院是否符合标准。平时也可以留意下附近的医院情况,发生特殊情况时也能灵活应对。

2、没有「外购药保障」,容易被拒赔

大家可能对“外购药”会比较陌生,举个例子,在癌症治疗中,医生经常会开一些特效药、靶向药,它们虽然效果好,但同时价格也很昂贵,如下所示:

癌症病人需要长期服用这些药物,每个月就得花上几万、甚至十几万。这些治疗癌症的特效药,由于各种复杂原因,哪怕现在已经有不少进入了医保,但在医院还是“一药难求”,这时候我们为了保命,只能自己到外面买。

那如果你买的百万医疗没有这个保障,保险公司就会拒赔,这一大笔药费就只能自己掏钱,明明买了保险,得癌症却还要自己出十几万的医药费,心里很不是滋味啊...

那怎么看合同条款、确保自己买的百万医疗险,保不保外购药呢?

其实,很多产品都会在条款标明,如下所示:

(蓝医保·长期医疗险保险条款)

如果条款没写清楚保不保、保哪些,大家在投保前,可以找保险公司客服了解清楚。

郑重提醒:你们最好都要买「外购药保障」的百万医疗险啊,我之前翻遍市面上几乎所有的产品,发现至少70%的百万医疗都缺少了这个功能,只有少数能保,非常吃亏啊!

那为了帮大家避坑,我花了两周时间,地毯式搜索了市面702款医疗险,按照严格的测评标准,筛掉保障不全的,最后才浓缩汇集成这张精华表格,胜出的是以下6款:

直接说测评结论:

不过,考虑到医疗险的条款极其复杂,非专业人士很容易买错,如果你看完结论,还是不确定自己或父母家人的身体状况,买哪款保障最全、理赔最顺利,可以点击文末卡片咨询,有专业的规划师协助,服务是免费的。

以上,我们主要介绍了百万医疗险4个最常见的拒赔真相,由此可知:

百万医疗险不是万能的,并非所有的情况都可以赔,有自身的局限性,只买一份百万医疗险,保障其实是不够用的的。

建议大家:除了百万医疗险,成年人还应该配齐意外险、重疾险和定期寿险这些经典险种,才能让保障更加全面,接着来看。

那这4大经典险种,具体有什么作用呢?如下:

目前,市面上的意外险、百万医疗险和寿险的保费相对便宜,保障杠杆是比较高的,适合预算吃紧的朋友;重疾险贵一点,但我们也可以考虑缩短保障期限,保费压力更小,比如保到70岁,或者先买一年期的产品过渡一下。

如果想把保障做得更加全面,这里分享一套我给公司女同事Fiona定制的方案,每年保费两千多,折算到每月只要约242元,非常便宜,把性价比做到了极致,一起来看:

来了解下Fiona的基本家庭情况:

她今年29岁,下个月就要过30岁生日了,平时工作压力大、经常熬夜,手头积蓄也不多,连去医院体检都没勇气,心情很焦虑,担心自己生重病没钱治疗、更害怕拖累年迈的父母,所以找到我定制方案,这次终于在生日前配齐保障,保费也会便宜点,这份30岁的生日礼物很有意义!

下面来看这份方案的产品配置思路:

1、百万医疗险

选了平安的长相安,大公司出品很安心,主要是为了转移大额医疗费风险,这样生病住院花费超过1万的部分,符合条件最高能报销100%,还能保证续保20年。

并且还有一点很不错的是长相安的免赔递减:在没有发生理赔的情况下,免赔额每年可以递减一千,最多能递减到五千,这样一来就能降低我们的报销门槛,值得优先考虑~

2、意外险

配的是大护甲6号旗舰版,100万高保额的首选产品,还自带50万保额的猝死保障,意外医疗保额有10万、不限社保,保障非常全面;

3、重疾险

主要是预算有限,选了更划算的消费型重疾超级玛丽10号,基础保障全面,保到70岁,分30年交,30万保额每年1000多块钱;以后收入增加了,会再补充一份50万保终身的;

4、定期寿险

选的也是市场第一梯队的高性价比产品:臻爱2023,保额100万,价格也特别划算,只要500多,特别划算。

以上,这套方案配齐了4大险种,不仅价格划算,而且疾病、意外、身故的保障都有了,会比较全面,能满足大部分成年人的需求,非常有代表性,大家可以重点参考!

如果看完,还是不确定上面表格里的产品适不适合自己,或者有任何疑问,随时给我发消息。

百万医疗险作为保险界的“网红”,这几年一直备受追捧,东西虽好,但我们也不必神化它,今天就重点介绍了百万医疗背后的4个拒赔真相,希望大家以此为戒。

其实,我们买错一款百万医疗险亏不了几个钱,但要命的是,最需要的时候它赔不了,生着重病还要跟保险公司扯皮,耽误治病,就非常糟心...

真心建议大家:在买保险前,一定要先了解清楚保什么,不保什么,才能知道自己的保障是否完善,才能更好地为自己和家人搭建好保障体系,抵御各种风险!

如果你想要让我们根据你的家庭情况分析和挑选产品,可以点击下方卡片,有专人协助。

2024-04-29 231

2024-04-29 231 2024-04-29 469

2024-04-29 469 2024-04-29 417

2024-04-29 417 2024-04-29 242

2024-04-29 242 2024-04-29 365

2024-04-29 365