2024-04-22

498

车险三者险有交强险和第三者责任险。

一、第三者责任险是什么

车险包括交强险和商业车险,交强险是国家强制购买的,商业保险不需要买齐,根据自己的需求取舍就好。

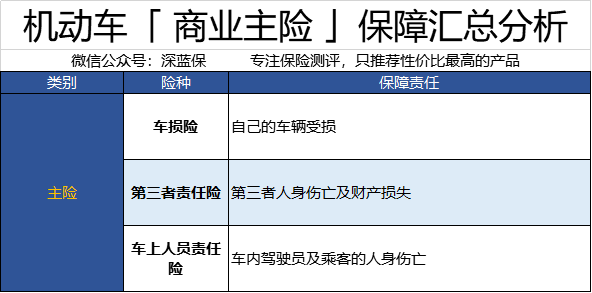

商业车险有4大主险,第三者责任险是商业车险的主险之一,也是最重要的车险险种。

主要保障由于车辆使用过程中发生的意外事故,导致第三者人身伤亡或者财产损失,保险公司负责赔偿,是必买的险种。

二、第三者责任险的赔付额度提高

车险改革已经在 9 月实施,第三者责任险的赔付额度提高。

交强险对第三者死亡最多只赔 18 万,如果撞坏对方的车,最多也只赔 2000 元……如今人均死亡赔偿动辄百万、豪车修理费动辄数十万,这些赔偿远远不够。

改革后,它的最高赔付额度,从原先的 500 万提升到 1000 万。建议车主们不要太省钱,尽量买高一些。

商业三者险赔偿范围

第三者责任险简称为 三者险 ,是指在使用车辆过程中发生意外事故,致使第三者遭受人身伤亡或是财产直接损失,依法应当由被承担的经济责任,会负责赔偿。

金投小编介绍,主要承担广覆盖的基本保障功能。对于车主更多样、更高额、更广泛的保障需求,可以在交强险之外,通过自愿购买商业等方式来实现。

那么,商业三者险赔偿范围与的区别是什么呢专家介绍是,交强险与商业三者险同属于责任保险,但两种却有本质不同。

首先,交强险是由国家法律规定实行的强制保险制度,责任限额固定。而商业三者险并非强制性保险,自行决定是否投保,投保的责任限额亦由其自己选择。

其次,两个险种的赔偿原则和赔偿顺序不同,交强险实行的是 无过错责任 原则,即无论被保险人是否在交通事故中负有责任,保险公司均在责任限额内予以赔偿。而商业三者险采取的,则是 保险公司根据被保险人在交通事故中所承担的事故责任,来确定其赔偿责任 。

在赔偿顺序上依据第16条规定:同时投保交强险和商业三者险的机动车发生交通事故造成损害,当事人同时起诉侵权人和保险公司的,人民法院应当按照下列规则确定赔偿责任:先由承保交强险的保险公司在责任限额范围内予以赔偿;不足部分,由承保商业三者险的保险公司根据保险合同予以赔偿;仍有不足的,依照道路交通安全法和侵权责任法的相关规定由侵权人予以赔偿。根据规定,交强险最高赔付限额为12.2万,其中,死亡伤残最高11万元、住院治疗1万元、财产损失2000元。

但在现实中常出现各项赔款超过交强险的赔偿限额,如果没有投保商业三者险,投保人很有可能就要自己承担一定费用。建议车主在购买车险时,除了交强险外,商业三者险仍不可少,这样在发生重大交通事故的时候,保险公司可以帮助支付超额的费用。

近几年来城市人均可支配收入快速提高,人伤赔偿标准逐年上升,消费者风险意识逐渐增强,客户投保商业三者险平均限额同比上升显着,2014年商三险平均限额41.14万,相比2011年增加了逾60%。

从限额分布看,20万、30万、50万限额是投保的主力,且50万、100万限额的投保比例呈逐年上升趋势。但值得注意的是,100万以上限额的投保比例始终较低,背后主要原因一是改革前费率表只列明到100万限额,未对100万以上限额(例如150万限额、200万限额)进行列明,不利于宣传引导以及消费者主动投保;二是改革前费率表(A款、C款)超过100万限额的费率是线性外推得到的,导致费率偏高。

营业车辆(出租租赁、公路客运、营业货车和特种车)的平均限额明显高于非营业车辆(家用车、企业车、机关车、非营业货车等),主要原因一是营业车辆的风险需求更强。营业车辆风险较高,特别是严重事故的发生几率相对较高,因此,其车主的保险需求更强,以100万限额为例,营业货车平均基准保费(7763.8元)是家用车(2187.2元)的3.55倍,但其投保比例(11.4%)比家用车高4.7个百分点。二是公司核保引导比较到位。由于营业车辆交强险赔付率相对较高,因此,公司需要通过对商业车险的严格核保以控制风险。

地区间平均限额差异很大,最高地区(上海)是最低地区(山西)的4.25倍。背后折射出一是不同地区的经济发展水平差异。长三角(江浙沪)地区平均限额(55.0万、59.6万、74.4万)明显高于平均水平(41.1万)。二是不同地区交强险费率充足性差异。测算发现,平均限额与交强险综合成本率呈现高度正相关。对于交强险严重亏损的地区,迫使公司更坚决地执行保足策略,而对于交强险盈利相对较好的地区,即使经济发展相对较好(如北京),其平均限额也较低。

对于大多数使用性质而言,同一使用性质内部不同限额等级的赔付率相对一致,说明改革前费率表在限额维度的风险等级存在合理性,但也存在一定的问题:一是部分使用性质高限额赔付率上升较为明显。比如营业货车、非营业货车和特种车二等,背后一方面是公司对高风险车辆的核保限制(要求加保高限额),另一方面也可能是部分高风险客户的逆选择行为。二是不同使用性质间赔付率相对差异较为明显。

商业三者险高限额等级保单比例逐年上升,但存在瓶颈;不同使用性质间限额分布差异较大,不同地区间平均限额差异较大,各限额等级费率水平整体较为合理,但也存在一定的优化空间。

先生

女士

获取验证码