2024-04-22

403

保险公司分红排名,先要了解分红险是什么。分红险起源于保单固定利率在未来很长时间内和市场收益率变动风险在投保人和保险公司之间共同承担。是指保险公司在每个会计年度结束后,将上一会计年度该类分红保险的可分配盈余,按一定的比例、以现金红利或增值红利的方式,分配给客户的一种人寿保险。分红保险是世界各国寿险公司规避利率风险,保证自身稳健经营的有效手段。相对于传统保障型的寿险保单,分红保单向保单持有人提供的是非保障的保险利益,红利的分配还会影响保险公司的负债水平、投资策略以及偿付能力。

保险公司分红排名一:中国人寿保险。

保险公司分红排名二:中国平安人寿保险。

保险公司分红排名三:中国太平洋人寿保险。

保险公司分红排名四:中国太平人寿保险。

保险公司分红排名五:泰康人寿保险。

保险公司分红排名六:生命人寿保险。

保险公司分红排名七:新华人寿保险。

保险公司分红排名八:太平洋安泰人寿保险。

如果是为了红利买保险,是很遗憾的,再说保险本身就不是什么投资,保险是一种消费保障行为。

那关于保险红利,其是一种抵御通货膨胀的功能。设计险种时都有预期参数,实际后期把实际利率高于预期利率,实际死亡率低于预期死亡率,以及实际费用低于预期费用的部分的总和,不少于70%分给投保人。这就是分红的来源。这部分红利显然是不固定的,且是很有限的,除非出现非常厉害的通涨,银行大幅加息,如此分红才会明显。

中国保额分红的保险公司有:新华保险,太平保险,美国友邦的个别产品,信诚保险的双分红产品、安联保险的逸升优享系列产品、恒安标准人寿、工银安盛人寿、利安人寿等。

保额分红又叫做英式分红,就是按照保额的额度进行分红,是将公司“全部盈余”的70%分给客户,让客户最大限度享受当股东的感觉。

英式分红是以增加保单现有保额的形式分配红利,保单持有人只有在发生保险事故、期满或分红险退保时才能真正拿到所分配的红利。

分红的话,是没办法具体来说明确的数字的,毕竟,这是与公司的业绩挂钩。像现在所做的计划书,其实都是一些精算师精算出的数据,其每年的分红金是不可能和计划书上面的划等号的。至于具体的,每年按照规定,公司都会在年初发放分红单给客户,上面有公司的业绩及投保人应得到的分红。

保险公司分红排名查询方式:

1、柜台查询:携带自己的身份证号或保单号在保险公司的营业网点查询,这个方式十分费时。

2、电话查询:时下保险公司一般都会有咨询电话,其功能就是为投保人买了保险产品之后提供售后服务。这种售后服务的范围很广:可以咨询保单的真伪,可以查询保险销售人员的资质、保险产品所涵盖的各项责任和分红。投保人只要按照保单上的服务电话就可以解决一揽子保险产品的相关问题。

3、网络查询:科技的发展为了民众了省了时间,投保人可以在网上查询到保险产品名称、保险单号码、保险费、保险金额、保险期间、销售单位等,信息全面,并且眼见为实。

4、按照行业规定,每个保单周年日公司都会有年度分红报表(分红通知书)邮寄给客户,而且上一年度的保险公司分红排名情况将在第二年的年初公布,在各大保险公司网站上可以看到,也可以通过一些保险资讯或商务类的网站查看。

纵使每年都会公布相应的中国保险公司分红排名情况,但是名次并不固定,可能今年这家高,明年最高的桂冠又不知花落谁家了。因此对于此种变数我们要辩证的看待。不能仅仅领先排名或一味的追求分红高而做出自己的选择,因为保险的核心功能是保障,而不是投资获利。所以大家还是要根据自身的情况,选择适合自己的公司。

对于近年来的分红型保险,相信多数人比较关注的一个问题是:保险公司分红排名,因为它最直接地反映出保险公司的经营业绩。所谓保险分红就是保单持有人可以分享保险公司经营成果的保险种类,保单持有人每年都有权获得建立在保险公司经营成果基础上的红利分配。

除了了解中国保险公司分红排名的情况外,大家还要注意了解保险分红特点:保险费用比较高,具有确定的利益保证和获取红利的机会。分红是不固定的,分红水平和保险公司的经营状况有着直接关系,保险公司与客户共同承担投资风险、分享经营成果。有分红为零的理论可能。

分红保险的红利是保单所有人从保险公司可分配盈余中分享到的金额。分红保险的红利来源于保险公司死差益、利差益和费差益所产生的可分配盈余。由于保险公司在厘定费率时要考虑三个因素:预定死亡率、预定投资回报率和预定营运管理费用,而费率一经厘定,不能随意改动,但寿险保单的保障期限往往长达几十年, 在这样漫长的时间内,实际发生的情况可能同预期的情况有所差别。一旦实际情况好于预期情况,就会出现以上差益,保险公司将这部分差益产生的利润按一定的比例分配给客户,这就是红利的来源。

美国分红保险的盈余分配采用现金红利法,倡导“市场主导型”的监管模式,英国分红保险的盈余分配采用增额红利法,倡导的是“自由和公开化”的监管模式。我国分红保险的盈余分配同时采用了现金红利法和增额红利法,两种红利分配方法贯穿于同一张分红保单中,虽然对保单持有人来说红利的选择权增加了,但是保险公司的红利分配更加复杂,对分红保险的监管也提出了更高的要求。由于我国的分红保险市场刚刚形成,无论是寿险公司对分红保险业务的经营管理还是保险监管机构对分红保险的监管规定都不很成熟,从保护保单持有人的利益和规范我国分红保险市场出发,有必要探讨符合我国分红保险发展的监管模式,那就是在信息披露公开、透明基础上的市场导向型的监管模式,并把以下几个方面作为未来分红保险监管政策和措施改进和完善的主要方向。

投资理财的方式有很多,硬币具有两面性,高收益的方式也意味着高风险;低收益可能就是稳健安全的象征。今天和大家聊一聊的是货币基金,看看什么是货币型基金,它的收益如何,以及如何正确购买。

其实基金是一个非常大的种类,里面的分类也特别多,货币基金只是其中的一种,主要可能是下面几个类:

货币型基金:余额宝就是大家最熟悉的货币基金,安全稳健但是收益不高;

股票型基金:主要投资股票,所以风险很高,收益也可能很大;

债券型基金:主要投资债券,收益一般也都比较稳定;

混合型基金:可以简单理解为上面几种基金的组合。

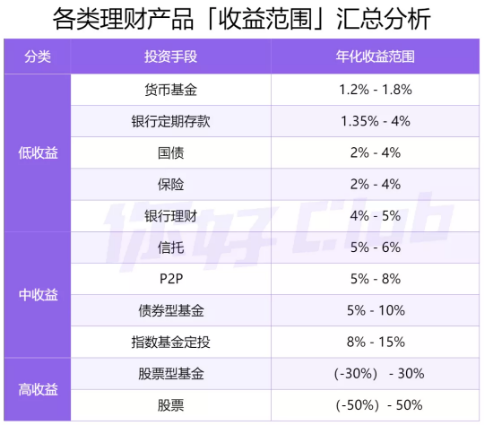

我们分析了各种理财的历史数据,这里给大家一个参考:

可以看到货币型基金的收益最低,一般是1.2%-1.8%,收益越高,风险越高,那些号称无风险每年赚 10% 的投资,大概率是骗局。

货币基金收益低,但是稳健,如果你是理财新手,应该优先考虑如何保住已支付保费。

股神巴菲特就曾经说过:投资最重要的三件事,一是保住已支付保费,二是保住已支付保费 ,三是记住第一点和第二点。

投资既要心怀梦想,也要脚踏实地。不管我们有多想赚钱,也无法脱离客观规律。

理财不是赌身家,如果把所有钱都拿去炒股,可能毕生积蓄都打了水漂……

比如 A 股,很多人满怀希望进去,但一进就长眠于此。之前说过,理财投资我们要学会把鸡蛋放在不同的篮子里,例如:

理财就是理生活,只有把应急的钱、保命的钱准备好,我们追求收益才能更加有的放矢。

货币型基金一般适合于应急的钱:预留6个月生活费。建议你任何时候都要预留 3-6 个月的生活费,因为理财只是生活的一部分,不能因此影响正常的工作和生活。

这笔钱最重要是保证灵活性,急用的时候随时可以拿出来,收益多少有一点就好了。因此,可以考虑放在余额宝、货币基金、短期低风险银行理财等。

以上就是关于货币型基金的介绍,具体的投资渠道还有很多,除了基金,还有股票、国债、银行理财、信托等等,这里深蓝君就不一一分析了,每个产品都有自己独特的特点,要学会发现他们的优势,以便探求是否能为自己所用。

先生

女士

获取验证码