2024-04-22

414

为了缓解看病难,看病贵的难题,国家在城镇以及农村实施了医疗保险。以前看病,只有到医院住院,才可以报销。随着社会的发展,现在农村人到诊所看病,小病医疗保险也可以进行报销。

所谓小病是相对于重大疾病而言,不包括重大疾病,如:上感、阑尾炎、肺炎、意外伤害等,因为这些疾病住院,商业险的住院医疗可报销部分医疗费,住院医疗既可报销因重疾住院产生的费用,也可报销因小病住院产生的费用。城乡居民医疗保险和城镇职工医疗保险可保小病。小病,无须到大医院,去社区等的小医院就可以,报销比例高,门槛又低,费用基本能报销。

去年,职工医保和居民医保制度规定范围内住院费用报销比例分别达到80.8%和70.2%。今年,南京将通过完善住院医疗费用二次补助机制等办法,确保城镇职工医保和居民医保制度范围内住院费用报销比例分别提高到82%和71%。此外,今后,参保居民看感冒发烧等门诊小病,报销比例将比去年提高10个百分点。城镇职工医保门诊特定项目报销比例提高到90%,职工医保、居民医保80周岁以上人员报销水平提高5个百分点。

慧择提示:小病医疗保险到社区看病也可以进行报销,而且报销的比例也在逐渐的提高。小编提醒您,如果您得了小病,可以用医疗保险进行报销,但是医疗保险作用有限,建议您投保商业医疗保险。

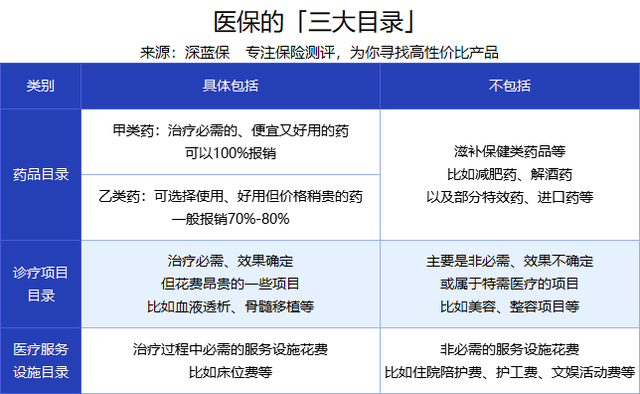

一、社保中的医疗险

主要报销药品、诊疗项目、服务设施费用,但是不是全部报销,有以下条件:

1、医保范围外的费用,不能报

比如说一些先进的治疗手段,或者癌症特效药等,医保一般都是不报销的。

2、医保不能 100% 报销。

医保有报销的门槛和上限,中间还有一部分需要自费,七七八八算下来,很多人大病的报销比例都不到50%。

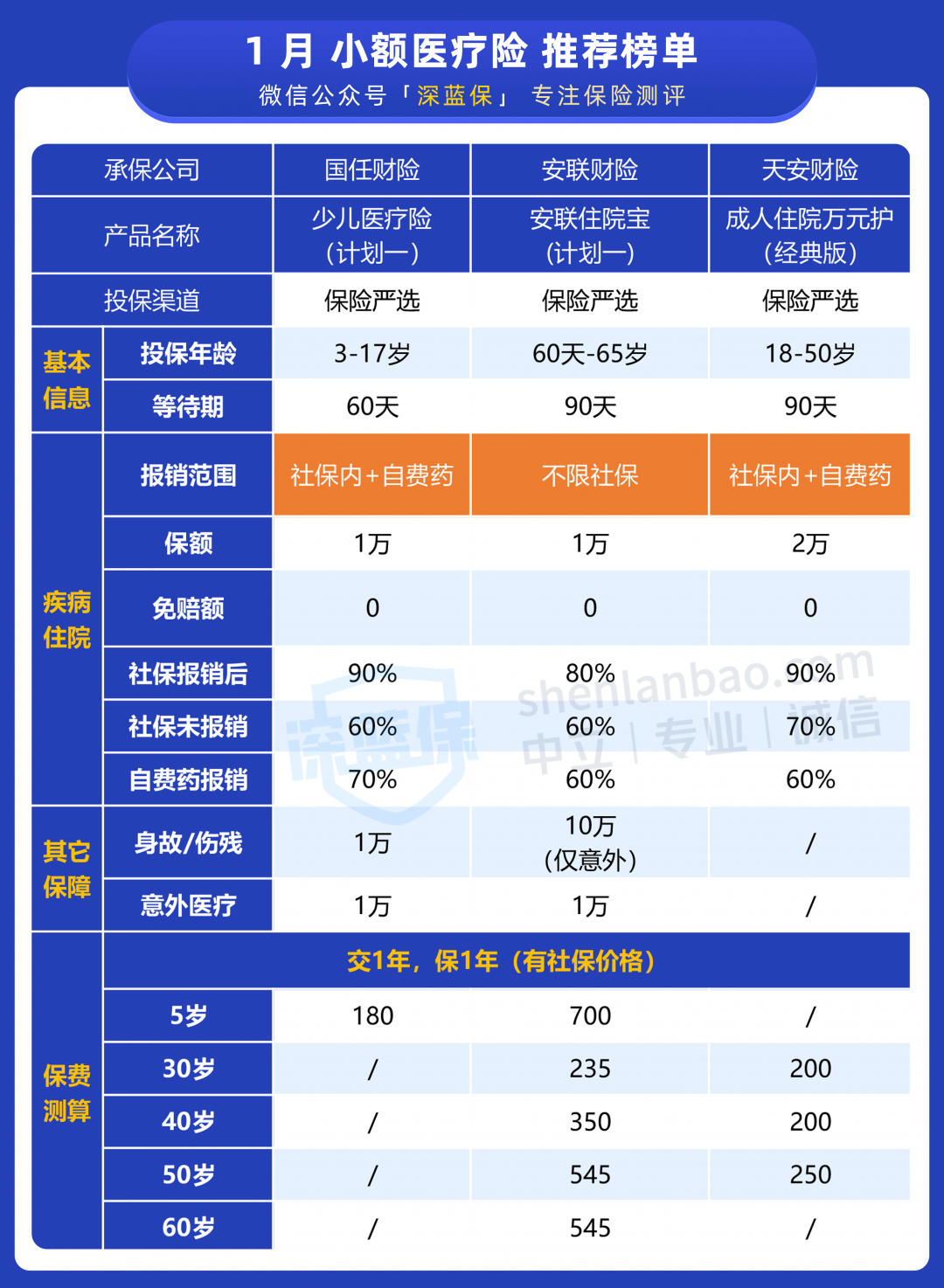

二、小额医疗险

小额医疗险,是相对于百万医疗险而言的,指的是低保额、低免赔额的医疗险,主要解决日常小病小痛的医疗费用支出问题。

小额医疗险保障范围:

住院报销 :不管意外还是疾病原因,只要住院,相关的治疗费用可以报销。

门诊报销 :一般仅限疾病原因,比如感冒发烧,一次几百块钱也能报销。

小病大病双保险:五类健康险选购指南

健康和养老是我们投保的两大目的。当我们为健康投保的时候,怎样达到不影响现在的生活,同时又达到转嫁风险的目的?面对种类繁多的健康险,我们怎么才能选择适合自己的健康险呢?

担心磕磕碰碰发生: 选意外险

“我有一个5岁的儿子,我想给他投保,只是不知哪种合适?”父母们都认为给孩子买一份极为重要。

对于年幼的孩子而言,应该首先考虑意外险,因为这个年龄的孩子正处于淘气爱玩耍的年龄,一些小意外发生的几率较高。而且这种保险的费率比较低,一般一年几十块钱就能解决问题。

医院“常客”: 选住院医疗险、重疾险

三天两头往医院跑的人都希望可以把治病的费用通过保险的方式来报销。 有社保的人群可以靠医保卡解决一部分药费,也可以通过住院的方式来解决一部分药费。但并不能因为有社保就“高枕无忧”。

医保卡通过住院来解决的部分必须是在医保规定用药的范围内才行。如果是一些大病,用的进口药,一般解决不了。而门诊费或是治疗费,则必须通过住院的方式才能报销。此外社保所有的报销都是后报销型。比如做一期放疗得两万余元,一次性就得交齐。而且后期报销的手续很繁复,大量的进口药又都不能报销。而如果搭配商业保险,则正好可以弥补这个缺憾了。

目前多数人往往对于重疾险关注度比较高,认为只有得“大病”才需要保险的赔付。然而生活中有很多的疾病都是需要住院治疗的,而且费用也非常高,但这些病种未必属于重大疾病范围。

中国保险行业协会规定的重大疾病有25种,各家保险公司的重大疾病险有十几种的也有几十种的,但最基本都是这25种大病。重疾险是完全按照合同里所包含的病种来理赔的,如果所患病种与合同条款不是“完全吻合”,那么不论病情多严重、治疗费多巨大,保险公司都不会予以理赔。并且当保险公司按照保险金额给付重大疾病保险金时,合同效力也就终止了。

而住院医疗保险是针对被保险人因意外伤害或疾病经医院诊断须住院治疗时,对其入住医院期间,发生的医疗费用(包括床位费用、药品费用、护理费用、诊疗费用、治疗费用、检查化验费用、手术费用),按一定的比例给付住院费用保险金。

所以,一定要先选择住院医疗保险,等财务状况允许了再补充重疾保险。

想获超长期保障: 选终身医疗险

广州市某公司部门经理刘毅刚满30岁,长期的工作压力,经常加班加点累得腰酸背疼,刘毅开始觉得应该花点钱投资自己的健康了。

刘毅查阅资料后发现,一般的医疗险只保障到70多岁,而终身医疗险绝对保障到100岁,无需每年续保。而年年续保的代价是有可能身体状况不好时不能再续保,使你在最需要保险的时候,无法得到保障。终身医疗险的“保证续保”功能让投保人不致于到年纪大时,被“嫌老”的保险所抛弃。

此外,一旦生大病住院,就无法正常上班,其间的损失需要弥补,现有的生活水平需要维持。在这种情况下,衡量标准就不是治疗花费多少,而是需要多少生活费。而如今一些终身医疗险基本上都是账户性质的,“专款专用”。从这个角度看,终身医疗险无疑成为维持生活水平的最佳选择。

体弱多病的老年人: 选长期护理保险

很多老年人比较关注健康险是否保“生活不能自理”。目前的社区护理收费约为800-2000元/月,假如生了一场大病,需要长期护理时,健康险能提供给我们什么保障?

有一种主要承担由专业护理、家庭护理及其他相关服务项目而产生费用支出的健康保险产品,称为“长期护理保险(Long Term Care Insurance,简称LTCI)”。这一险种是欧美健康保险市场最为重要的产品之一,在国外已有30多年的历史。

中国人保健康的“全无忧长期护理个人健康保险”就是一款这样的产品。它可以根据被保险人不同年龄阶段的实际保障需求,提供长期护理、老年护理、癌症、老年疾病、身故等全方位、多层次的综合保障。

在60周岁以前,如果被保险人丧失了自理能力,被保险人就将得到保险公司每年给付的8%保额的长期护理保险金,并因此可豁免今后的各期保险费。保险期间内,如被保险人罹患癌症或约定的五项老年疾病(急性心肌梗死、中风、严重老年性痴呆、慢性呼吸功能衰竭、帕金森氏病)之一,更可得到最高两倍保额的一次性现金给付。

先生

女士

获取验证码