2024-04-03

494

不少人认为保险和传销差不多,虽然这种观念是错的,但是仍然可以说明,要想把保险卖出去,需要很强销售能力。正因如此,保险公司才会推出各种方式进行促销,以至于到最后,普通消费者很难分清哪些是噱头,哪些是真心地为消费者好..... 保险升级就是一个典型的例子,临近年末,保险公司各种活动层出不穷。

保险升级的背后是有很多因素的,总结下来不外乎以下两点:竞争需要和刺激销售。

1、竞争需要

目前国内有近 200 家保险公司,竞争极其激烈,很多中小型的保险公司为了竞争的需要,会推出很多有优势的产品,很多大的保险公司为了应对市场需要,也会频繁地对自家产品进行升级。

在过去曾经出现过中国人寿和平安,在短短几个月内分别推出平安福/国寿福升级的情况,重疾险市场竞争之激烈,可见一斑。

2、刺激销售

做过销售的人都知道,要尽可能地增加曝光量,维护自己在客户面前的活跃度,这本身是没有任何问题的。

恰逢目前正是开门红期间,所有保险公司都使出浑身解数挖掘产品亮点,修改升级产品,用来讨好消费者。

另外由于保险这种产品看不见摸不着,而且普通人也缺乏足够的专业知识,去辨别一款产品的好坏,所以这里面就有很多销售误导的空间。

很多人借着新产品的推出,或者一点点小的改进,就大肆进行宣传产品升级,这在行业内也屡见不鲜了。

一般来讲,一个完善的组合包括:意外险、定期寿险、医疗险、重疾险。 我们分别来看看不同保险的升级情况:

1、医疗险的升级

以这两年网红医疗险尊享 e 生为例,实际上这款产品也是在老产品尊享无忧升级而来,只是之前的产品鲜为人知而已。

尊享 e 生 2016:基本保额 100 万,免赔额1万;

尊享 e 生 2017:基本保额 300 万,癌症 0 免赔额,住院前 7 天后 30 天门诊急诊费用;

尊享 e 生 2017 旗舰版:外购药报销、住院垫付、法律纠纷援助、绿通升级;

通过上面的脉络,我们可以看到,即使一年期的医疗险都是会不断进行升级的,以尊享 e 生为例,续保无健康告知,通过短信链接就可以实现无缝升级。

同样地,深蓝君还遇到了其他例子,2016 年底有一款大公司的百万医疗险风风火火地在某渠道开售了,但又在短短几个月后,由于各种错综复杂的原因紧急停止销售了。

所以一款好的医疗险,深蓝君认为一定是注重自己品牌和声誉的产品,是会不断地迭代和升级,不仅给用户提供良好的保障,而且也会随着市场变化而变化。

2、重疾险的升级

在上面的文章中,我们以大家熟知的平安福进行了举例,详细回顾了这款产品的升级脉络。

当新的平安福产品推出后,每年平安也会推出平安福升级活动,为了搞明白平安福的升级详情,深蓝君特意电话咨询了客服,并且和销售人员确认,得到如下信息:

升级时间:目前平安福 2018 升级方案尚未公布,之前平安福 2017 升级活动已经于 6-7 月结束;

升级内容:升级主要是重疾险种类的升级,以新增附加险的形式增加疾病种类,可以简单理解为新买了一份附加险;

升级费用:升级时还需要再提交一下健康告知,保险公司结合目前体况做一个核保,升级的费用主要与被保人的年龄与保额相关。

深蓝君这里建议大家,对于免费升级的重疾险,这种便宜是可以占的,不管是由于产品之前定价太贵了,还是保险公司成本内部消化,反正是免费提供给用户的好处,拿到手里就好。

但是对于收费升级的产品,建议大家要擦亮眼睛,一定要衡量投入产出的性价比,不能看着便宜就占,小心做了不理性的消费。

3、增值服务升级

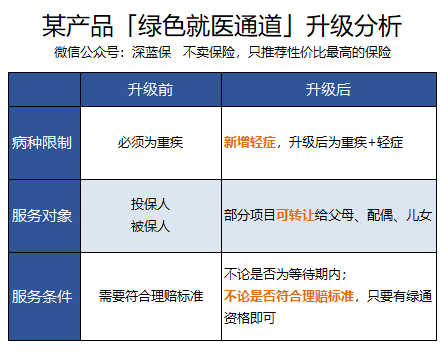

下面深蓝君找到了某产品绿色就医通道的升级对比,通过表格我们可以看出:

之前只有罹患重疾才可以使用绿通,现在轻症也是可以的,并且也可以部分转让给直系亲属使用。

虽然都是叫做“绿色就医通道”,但是不同的产品的含金量差异还是很大,也建议特别在意这块的朋友,在挑选的时候重点考虑一下。

到底占不占保险升级的便宜,这里深蓝君给你几点意见:

1、看看升级了什么

首先要重点看看升级了什么,这个东西是否是自己想要的,比如重疾种类从 50 种升级到 60 种,从我自身的角度来讲,升级意义不大。

但是如果升级后的新产品多了很多实用的增值服务,并且保障也有不少的增强,那么是可以考虑一下的。

建议大家在升级前不要过于激动,先问问自己,升级的服务是否真的是自己需要的。

2、看看升级的成本

如果确定升级是自己需要的,那么再衡量一下升级的成本,我们知道最近 2 年来,国内保险市场进步神速,很多极具性价比的产品不断涌现,尤其以互联网定制保险更为突出。

所以大家确定要升级的时候,一定要衡量一下自己的成本,看看是免费的还是收费的,不要只顾着埋头升级,而不考虑投入产出。

看情况。

航空意外险保费便宜,杠杆高,几块钱就能买到千万保额。如果经常乘坐飞机,可以投保一份。

如果已经买了综合意外险,其实包含了航空意外,即使没买航空意外险,问题也不大。

最新的航空意外险清单:

大家可以根据自己需要,选择合适的保障时间。

不过提醒大家,慧飞行单程版 起飞前买都能保障,如果是其他产品,一定要提前一天购买,因为购买当天是不生效的,要次日才开始保障。

市场上的保险产品太多了,很多人不知道哪些产品适合自己。每月初,我们都会更新一次榜单,里边都是市面上最有性价比的产品。

如果大家挑选保险有什么困难,可以点击链接一对一咨询,我会以自己多年的经验,给你最实用的建议。

先生

女士

获取验证码