2024-04-03

474

提起中国的保险,很多人第一念头就是坑,其次是贵。

直到有一天,支付宝开始卖起了保险,我们在微信上也可以买保险了。

于是乎,便有无数朋友跑来问大师兄我:

为什么支付宝、微信上的保险可以这么便宜?靠不靠谱啊?

好,大师兄就和大家聊一聊这个问题!

大师兄可以明确告诉大家,网上的保险也很靠谱!

我们的国足不进球,只做足球的搬运工;

支付宝的蚂蚁保险,微信上的微保也是如此,不生产保险,只做保险的搬运工。

人家保险公司可不是傻子,自然懂得将保险放在支付宝、微信等网络平台销售;

既可以省下更多成本,也能享受到巨无霸级别的流量。

所以,我们在网上买的保险,也是由保险公司合法承保,是安全可靠的。

如果对互联网保险的接受度比较高,也不用太局限于支付宝、微信的保险,

市面上还有很多保障优秀的产品;

我整理了【2021高性价比互联网保险精选】,大家不妨多方对比,选择最适合自己的:

如果你对一份保险的真实性存疑,大师兄教你两个验真的方法:

1、买前验真

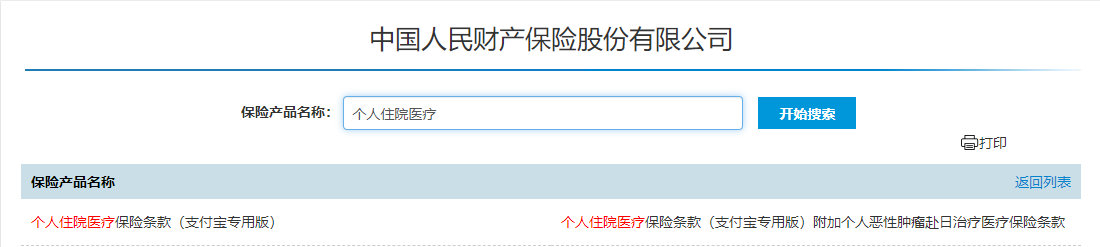

登录银保监会的官网,就能查到保险产品的备案信息。

操作步骤:银保监会官网 → 在线服务 → 人身/财产备案产品查询

但这里要注意,很多产品的 销售名称 和 条款名称 不一致,查询时就得按 条款名称 来。

比如支付宝上的 好医保长期医疗,条款上名称是个人住院医疗,就得搜这个:

不过,并不是所有产品都会及时更新到官网上;

最简单最直接的方法,就是咨询保险公司,别在知乎上问人了。

2、买后验真

在投保互联网保险,一般只会有电子保单。

据《中华人民共和国合同法》第十一条规定:数据电文是合同合法的表现形式之一。

所以电子保单和纸质保单,是有同样的法律效力。

实在不放心,你也可以客服申请邮寄纸质保单。

对于电子保单的验真,可以通过以下几个官方途径:

当然,最简单直接的方法,还是拨打保险公司客服热线,把身份证号和保单号报给客服,由人工客服来帮我们验真。

解决了安全性问题后,大师兄再来回答大家最关心的一点:

既然没分别,凭什么你网上的保险这么便宜?是不是偷工减料?

网络是放大镜,网上的保险一直被大师兄这种卖保险的人紧紧盯着;

啧啧,如果有什么重大缺陷,不出一天,名声就会被骂臭了。

相比之下,线下保险有小动作的可能性反而会......

在线上和线下的保险中,价格对比最强烈的就是重疾险,下文我就以重疾险为例。

绝大部分小白之所以觉得 网上保险 和 线下重疾险 价格天差地别,

是因为搞不懂 一年期重疾险 和 长期重疾险,重疾险不同保障期限、身故责任的区别!

买保险其实并不是一件简单的事,不是从品牌、价格去断定产品的好坏,

如果希望买对保险不踩坑,建议你可以了解更多保险避坑指南 ↓↓↓

不明白 一年期重疾 和 长期重疾 分别的朋友,会严重到怀疑人生:

为什么支付宝的重疾险一年两三百,在线下买却要一万几,还有王法吗?还有天理吗?

一年只需要两三百的,这种只会是一年期重疾险!

一年期重疾,买一年就只会保一年;

长期重疾,通常交20年或30年,就可以保障到70岁、80岁或者终身。

这两者保障内容不一定有分别,但我并不建议买一年期重疾!

因为相比于长期重疾,一年期重疾会有两个严重缺陷:续保不稳定、整体保费更贵。

1、续保不稳定

一年期重疾买一年只保一年,但万一下一年这款产品下架了呢?

市场这么大,我换一款产品不行吗?

可以!但如果这一年,我们有了高血压、糖尿病、乙肝什么的慢性病,这就会严重影响我们下一年买保险了。

而长期重疾,一旦买上了,就确保了长期的保障。

2、整体保费更贵

是的,你没看错,一年期重疾其实价格没有优势。

一年期重疾采用的是 自然费率,你现在是一个20多的俊后生,自然一年两三百就可以了;

但再过一段时间,保费会随着年龄增长而急剧飙高!

而长期重疾采用 均衡费率,

将长期风险成本平均分摊到每一年,每年保费都是固定的。

我以支付宝上的一年期重疾 健康福 和长期重疾 瑞盈 对比,

两者保障内容相差无几,且看保费差距:

可以看到:

所以一年期保险是绝对不适合作为长期保障的,

除非你是预算极其有限的年轻人,否则我都不会推荐此类保险。

即使保障期限大家都相同,线上重疾险的价格普遍也会比线下的更低。

因为线上重疾险不仅附加成本能够进一步压缩,而且保障责任可以自由可选。

大师兄就拿2款产品对比:

可以看到,同样的年龄和缴费时间,达尔文6号的保障更胜一筹,保费也便宜了46%。

都是重疾险,怎么放在网上卖,价格就这么便宜?原因主要有以下三点:

● 成本低:没有代理人队伍,人力成本低;而且场地租赁、广告等固定成本支出比较少。

● 价格竞争:大部分互联网保险公司,不像平安国寿那样“名头响亮”,这时用产品说话,拿价格当筹码,就成了打开市场的最佳选择。

● 产品形态灵活:相比线下重疾险普遍“保终身+捆绑身故责任”的形态,线上产品可自选保障期限、可选身故责任、交费时间也更长。

话虽这么说,但很多朋友都担心“便宜没好货”——网上买的重疾险,理赔会不会有问题?保单会不会不安全?

下面我们一起来分析一下。

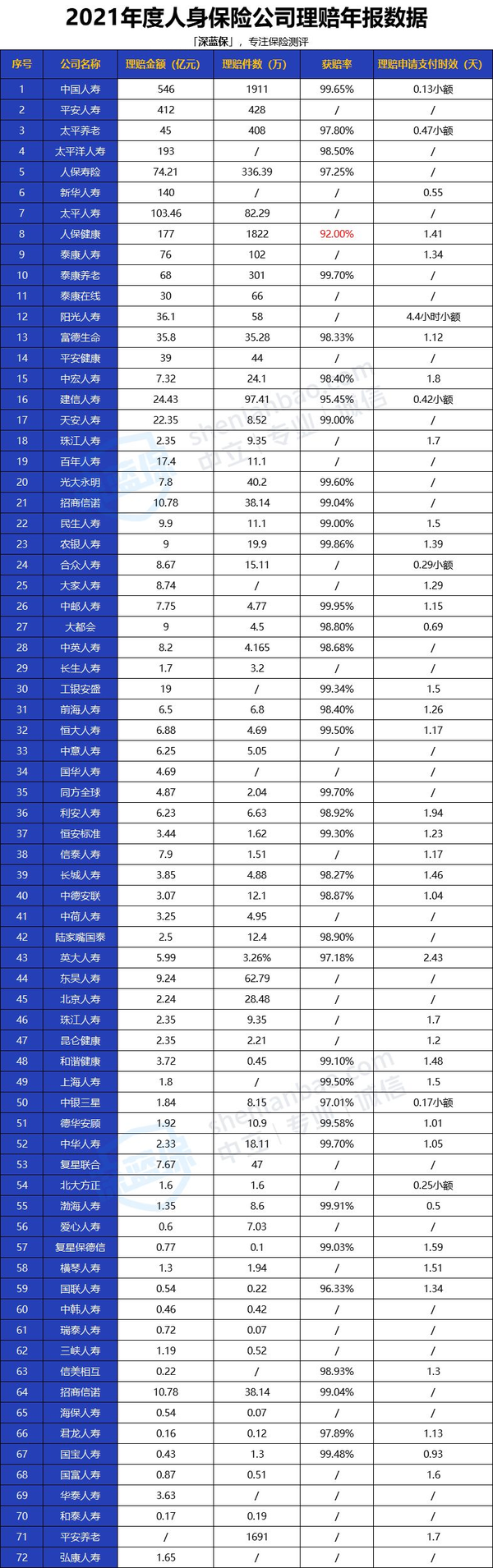

在2021年保险理赔年报分析中,大师兄详细分析了72家保险公司的理赔数据。

有数据就有真相。可以看到,不管是线上还是线下公司,各家保险公司的理赔差异并不大。

更何况,即便是平安、人保、国寿这种线下公司,也会推出互联网重疾险。

之前大师兄也遇到过一些客户,觉得重疾险看不见摸不着,要是在网上投保,万一以后出险也找不到实体店,保险公司到时候会不会“翻脸不认账”?

其实,重疾险的本质就是一纸合同,赔不赔、赔多少,都在合同条款里。

只要符合理赔条件,就不用担心不赔。

而且,保险公司也并不会因为我们买的是互联网重疾产品,在理赔时会差异对待。

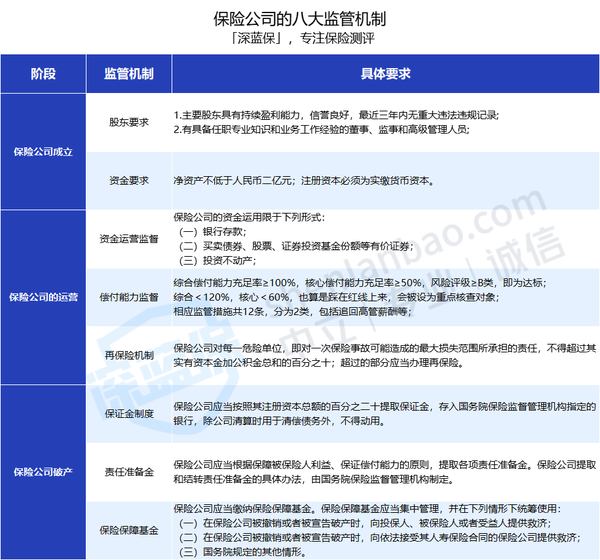

在国内,保险公司在成立、经营、破产等各方面,都有极其严格的监管。

无论是线下公司还是互联网保险公司都一样。

可以看到,保险公司的“一生”,是要经历重重监管的。

● 成立时:注册资金至少要2个亿,而且股东在 3 年内不能有亏损。

● 经营过程中:会有偿付能力监管,资金运用监管、再保险机制等八大机制,帮我们监督这些保险公司有好好地经营。

● 濒临破产时:保险保障基金会“施以援手”,或者将保单转让给其他保险公司,最大程度保证我们的保单利益不受影响。

所以呢,大师兄劝大家不要戴着有色眼镜看“线上重疾险”,因为无论线上线下,保单的安全性都有保障的。

毕竟,还有银保监会这位“大腕儿”在背后给咱们撑腰呢不是?

第一部分也说到,网上的重疾险产品,普遍都很灵活,有些保障可以自由选择要不要附加。

但具体应该怎么选呢?我帮大家整理了一份挑选指南,准保你看完就会。

表格看起来有些复杂,别担心,大师兄下面就挑几个四星五星的,给大家简单分析一下。

买保险就是买保额,保额太低还不如不买。

保额决定了出险能得到多少赔偿,同样是得了癌症,A 获赔100万,B 获赔10万,对于治疗手段和康复信心,简直有天壤之别。

所以,我建议大家买重疾险,最少30万保额,一线城市不低于50万。如果你的经济条件不错,只要在预算范围内,保额越高越好。

保障期限,就相当于食品保质期,当然越久越好,例如保终身的肯定比保到70岁更优。

不过,保障越久,保险公司承担的风险越高,重疾险的保费自然会更高。比如达尔文6号,30岁男性买50万保额,30年交费,不附加可选保障,保终身的价格比保到70岁的贵了39%。

因此,到底保多久,要根据自己的经济实力而定。如果预算充足,直接保终身,保障时间更长;如果手头真的不太宽裕,先保到70岁,后面有条件了再加保。

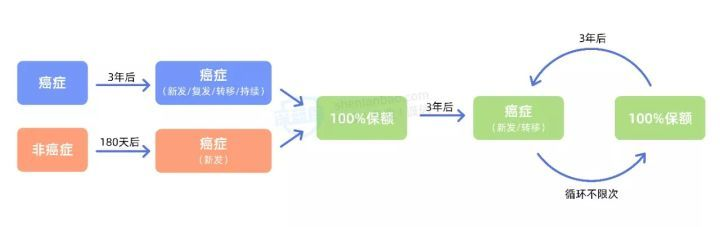

治疗癌症,有5年生存率一说,只要5年内没复发,一般便可以认为「临床治愈」。

所以,间隔期越长(比如5年),获得二次赔付的概率就越小;而如果熬过了5年,这项保障的用处也就不大了……我们选产品时,要特别注意这个赔付条件。

如果首次重疾是癌症,二次复发间隔期最好为 3 年,如果首次重疾不是癌症,二次是癌症的话,最好间隔 180 天,并且二次赔付的比例越高越好。

目前只有部分重疾险产品有心脑血管二次赔,除了要关注间隔期外,还要注意病种数量、疾病类型等条件:

显然,心脑血管二次赔的间隔期,也是越短越好。

心脑血管疾病二次复发的间隔期,最好为1年;如果首次重疾是其他疾病,二次为心脑血管疾病,间隔180天会比较好,赔付比例同样要高于100%保额。

其次,关于二次赔的限制条件,有的产品会要求第二次心脑血管疾病为“新发”或同种疾病,要求比较严苛,因此最好选不额外限制赔付条件的产品。

说完这四项要点,可能大家看了都“脑壳痛”,还是不会“写作业”;

大师兄根据上面的要点,帮大家整理了网上目前热销的几款重疾险产品,接着往下看,可不要走神!

其实,纵观全网,性价比高的重疾险产品非常多。

我也筛选出9款保障、价格都比较出色的产品:

● 国富人寿:无忧人生2022、达尔文6号 ● 和泰人寿:超级玛丽6号 ● 中荷人寿:超越1号 ● 和谐健康:喜乐保 ● 招商仁和人寿:疾走豹1号 ● 阳光人寿:i保重疾险 ● 瑞华保险:吉瑞保 ● 人保寿险:i无忧

接下来,大师兄就摘几款保障亮眼的产品,来和大家详细说说。

重疾险江湖中,超级玛丽系列产品一直都很能打,今年1月份上线的超级玛丽6号也没让人失望,不仅保障出众,价格也非常实惠,非常适合追求高性价比的朋友选择。

【产品亮点】

★ 重疾/中症赔付比例高,60岁前首次确诊重疾或中症,分别能多赔100%、20%的保额,比如买50万,重疾赔100万,中症赔40万,能赔到的钱更多。

★ 得同种重疾能赔两次,超级玛丽6号可选重疾复原金保障,60岁前得重疾赔保额,3年后疾病复发或确诊其他重疾,还能按保额的80%再赔一次。

比如55岁时得了肝癌赔50万,60岁时确诊了肺癌,还能再赔40万,这简直太友好啦!

★ 癌症医疗津贴更实用,超级玛丽6号没有癌症多次赔付,但可选癌症医疗津贴。这项责任在患癌后,治疗每满 1 年,都可赔 40% 保额,最多赔 3 次。

从间隔期来看,癌症医疗津贴(一年)比癌症多次赔付(一般都是3年)更短,实用性自然也更强一些。

★ 保终身性价比最高。30岁投保,保终身,买50万保额,每年只要5千左右;如果附加60岁前额外赔或重疾复原金等保障,和市面上其他产品相比,价格也非常有优势。所以,如果想要保终身,建议优先考虑这款。

【注意事项】

★ 部分地区有保额限制,比如黑龙江、辽宁、内蒙古等地的朋友,最高只能买到30万保额。如果你在这些地区,并且想买高保额,也可以看看其他对投保地要求比较宽松的产品。

国富人寿的达尔文系列重疾险,口碑一直不错。达尔文6号和超级玛丽6号一样,都属于天花板级别的产品,不仅基础保障出色,而且它还自带重疾复原金、可选癌症无限次赔,在同类产品中辨识度很高。

【产品亮点】

★ 60岁前首次重疾赔两倍,达尔文6号可选60岁前额外赔,能做高保额:

● 投保前5年:得重疾额外赔80%保额,比如买50万能赔90万。 ● 投保满5年至60岁前:患重疾额外赔100%保额,比如买50万赔100万。

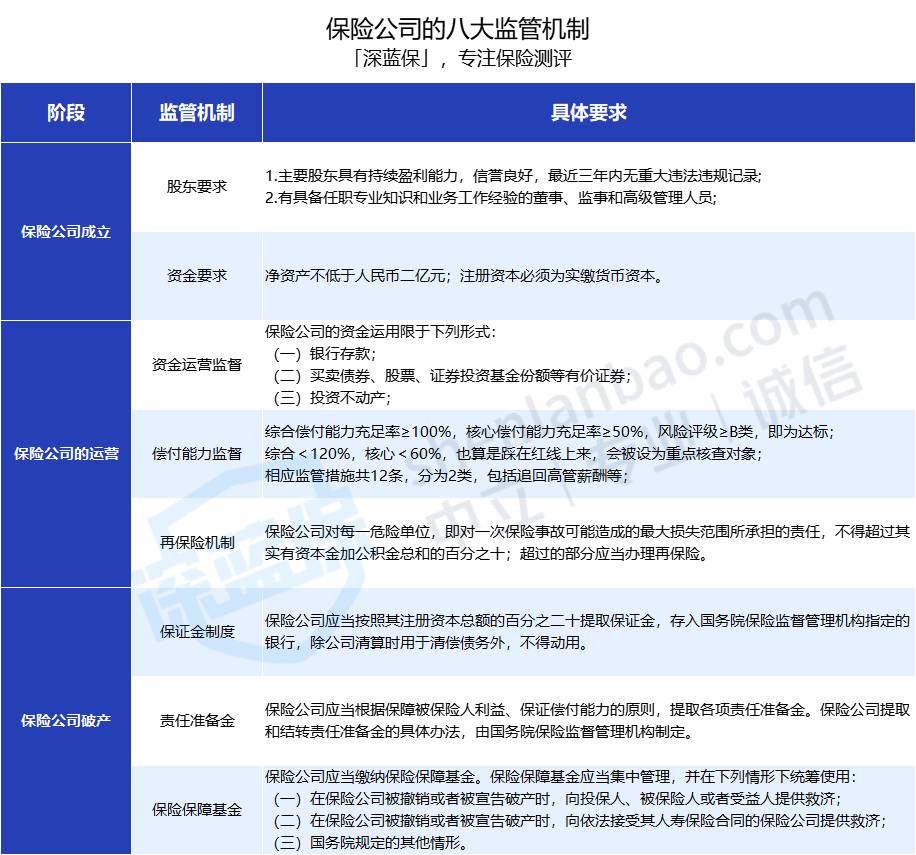

★ 60岁前患不同重疾可赔2次,自带重疾复原金,60岁前第二次确诊重疾,且和首次确诊重疾不是同一种,还能再赔一次,两次重疾间隔时间越长,赔得越多,最高赔100%保额。

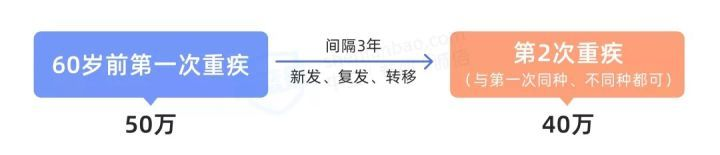

★ 可选癌症不限次赔付。这款产品的创新之处在于患癌症能无限次赔付,无论首次重疾是不是癌症,间隔期后患癌都能再赔100%保额;

此后,每次间隔期满,如果又有新发或转移的癌症还能继续赔。听起来虽然很不错,但现实情况很难用到,毕竟发生的概率极低。

★ 保70岁首选,价格便宜。如果想要买保到70岁的重疾险,目前没有比达尔文6号更好的选择,30岁买50万保额,不附加其他责任,每年只要3000出头,整体性价比很高。

【注意事项】

★ 癌症或心脑血管二次赔只能二选一,对于两者都想要、希望保障更全面的朋友,也可以考虑其他产品。

★ 部分地区有保额限制,东三省(黑吉辽)、内蒙古、河南省的朋友,加重疾额外赔后最高只能买到35万保额。

i 无忧,虽然在保障上不如前两款出色,但它胜在健康告知宽松,适合有结节等异常,或是看重大品牌的朋友考虑。

【产品亮点】

★ 健康告知宽松,i无忧的健康告知对结节、高血压等疾病相对宽松,对得了此类疾病的朋友来说非常友好。

★ 保单前10年患重疾,i 无忧能多赔 50% 保额。比如小王买了 50 万 i 无忧,不幸两年后得了肺癌,那么可以获赔 75 万。

★ 投保灵活,i无忧本身只有重疾和身故赔保费的保障,把轻、中症的选择权交到消费者手中,产品更灵活,另外可选保至70岁或终身。

【注意事项】

★ 没有智能核保,过不了健康告知的朋友,也可以在文章下方留言,预约专业人员,协助进行人工核保。

★ 保至70岁缴费压力大,只能选择10年交费,交费压力相对会大一些。

招商仁和的这款产品非常有意思,不仅能附加重疾终身额外赔,而且走路也能涨保额。

【产品亮点】

★ 自带三项特色保障,分别是:

● 得轻症后重疾额外赔:如果得了轻症,并且在1年内再确诊了同组的重疾,符合条件的话,重疾还能多赔30%的保额。 ● 老年特疾护理津贴:如果在60岁以后,初次确诊严重阿尔茨海默病等老年特疾,且进入长期护理状态,90天后仍处于长期护理状态,每月能领2500元,最多领60个月,也就是15万。 ● 运动达标额外赔:投保后5年内,如果每年有240天做到了每天1万步,次年就能涨5%的保额,最多能涨25%。

★ 附加的重疾额外赔没有年龄限制,只是60岁前后的赔付额度会有区别。如果附加了疾病关爱金,那60岁后能赔更多,不过附加这项保障后保费会贵一些。

无忧人生2022是国富人寿的产品,基础保障只有重疾,很适合想要加保或预算不高的朋友。

【产品亮点】

★ 只保重疾的情况下,性价比很高,比如30岁女性买50万保额,保到70岁,每年保费不到2500。

★ 保障非常灵活,可选保到70岁或终身,可以自由选择附加轻中症、癌症/心脑血管二次赔等保障。

【注意事项】

★ 投保有一定限制,附加轻中症保障需要同时附加60岁前额外赔;癌症二次赔与心脑血管二次赔只能选一个附加。

什么?说了这么多,还是不会选?大师兄再简单帮大家总结一下:

● 看重性价比:保到70岁,选达尔文6号;想要终身保障,选超级玛丽6号,准没错!

● 看重全面保障:疾走豹1号除了基本的轻中症保障外,还可自由附加癌症多次赔、心脑血管2次赔等保障,而且价格也不高。

● 看重投保宽松:i无忧对结节、息肉、乙肝等疾病的核保都比较友好,比如3级甲状腺结节,满足条件也有机会顺利投保。

如果想知道目前有哪些值得买的消费型重疾险,我整理了【2021性价比TOP3重疾险】,

感兴趣的朋友可以点击了解:

很多朋友会纠结互联网保险会不会理赔更难,但这点没有任何数据支持。

很简单的逻辑,对于保险公司来说;

你这份保险在哪里买,谁的手上买,是电子保单还是纸质保单都没有任何分别,用得着区别对待吗?

在线下买,可以找代理人帮忙理赔更方便?

确实多少都会有点,但前提是那时候他还没离职.....

有兴趣的朋友,可以看我另一文章:

不过互联网虽好,但如果你对保险只是一知半解,建议谨慎自主投保;

保险毕竟复杂,在网上买时,所有的条款需要我们自主去阅读。

如果你没有搞清楚就仓促下手,踩坑的概率可不小。

保险一路上,道阻且长。

莫慌,有大师兄陪着你,有坑也踩不了。

如果想要更适合自己的专业建议,欢迎随时找我:)

我会以多年来为上千个家庭服务的经验,根据你的情况,给出最实用的建议:

保险中的坑数不胜数,我们老百姓简直防不胜防啊。

为了帮助大家避开保险的坑,省下几千上万的冤枉钱;

我特意整理了各大险种的防坑指南和挑选攻略,还有全国社保实用手册;

深蓝保微信公众号回复:大师兄,欢迎自取!

推荐延伸阅读:

医疗险,你的套路我走过!(小白必读的医疗险避坑指南)

意外险,你的套路我走过!(小白必读的意外险避坑指南)

定期寿险,你的套路我走过!(小白必读的定期寿险避坑指南)

凭什么支付宝、微信上的保险这么便宜?互联网保险真的靠谱吗?

为你360度拆解医保是如何报销的,彻底吃透医保福利!

买保险最重要的一步:健康告知,应该怎么做?

先生

女士

获取验证码