2024-04-22

474

翘首以盼,超级玛丽5号终于官宣出道!

关于超级玛丽5号,深蓝君上次已经和大家预热过一波,这次就给大家带来最新、最全面的测评~

文章主要包括以下几点:

超级玛丽5号,保障好不好?

超级玛丽5号,有什么亮点和不足?

超级玛丽5号PK达尔文5号荣耀版,谁更胜一筹?

那超级玛丽5号到底值不值得买呢?能否媲美达尔文5号荣耀版呢?

我们马上揭晓!

具体如下:

可以看到,超级玛丽5号的保障全面,独家创新了“重疾复原保险金”,同种重疾能赔2次而且当下流行的恶性肿瘤津贴、心脑血管二次赔付都可以附加,价格也算亲民。

看完了大概的保障,我们来解析一下具体保障:

1、基本责任

(1)高发轻症保障

可以看到,超级玛丽5号保障50种轻症,每次患轻症可赔30%保额,最多赔4次。

它的轻症赔付有些优势,能赔4次,比市面上大部分产品多赔了1次。

当然,赔的次数多,不代表获赔概率大。

要看保障的病种有没有全面覆盖高发的疾病,如果有,才更容易拿到实实在在的赔付;

如果只是保障一些冷门疾病,就算赔得再给力,也只是保险公司的“噱头”罢了。

我们来看看超级玛丽5号的表现:

可以看到,超级玛丽5号保障了所有的高发轻症,表现还是很不错的。

(2)重疾复原保险金

超级玛丽5号,如果在60岁前首次确诊重大疾病,在60岁后再次确诊重疾,包括复发、新发和转移,可以额外赔付60%保额,确诊和再次确诊需要间隔1年。

注意,如果旧重疾没有治好,一直持续到60岁及以后,是不能赔的。

这个保障其实就是重疾二次赔付,最大的亮点是同种重疾也能重复赔。

那这项保障到底好不好呢?

我认为,创意满分,也有一定实用性,但时间卡得有点紧张,降低了获赔概率。

实用主要有以下2个原因:

(1)重疾年轻化,60岁前得重疾的人越来越多

近年来,重疾存在着“年轻化”的趋势。

现代年轻人经常加班、熬夜、饮食不健康,处于“亚健康”状态,而一些重大疾病的前期征兆往往和普通疾病一样,容易被忽视,所以等到发现的时候,可能已经进入了重大疾病的中晚期。

2021年的《国民防范众大疾病健康教育读本》也表示:

近5年间,有19岁-36 岁的胃癌患者占所有胃癌患者的 6%-11%,比 30 年前的数据高出一倍。

还有我国女性健康的头号“杀手”乳腺癌,基本以每年 17% 的比例递增, 且年轻化趋势明显,35 岁成了乳腺癌发病的小高峰。

所以,超级玛丽5号的重疾复原保险金,非常符合当下“重疾年轻化”的趋势,还是很实用的。

(2)60岁后得重疾的概率明显上升

寿命越长,得重疾的概率就越高,严格意义上的“寿终正寝”是很少的。

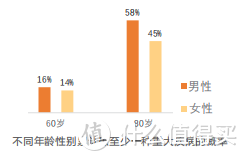

从 2021年的《国民防范众大疾病健康教育读本》可以看到:

80岁时,最少得过1种重大疾病的概率,男性高达58%,女性高达45%,相较60岁时明显上升。

而且,如果曾经得过重疾,60岁以后重疾复发、新发或转移的概率则会更高。

所以,如果早年的重疾患者,在晚年又和重疾打上了交道,这笔重疾复原保险金也能带来经济上的底气和慰藉。

虽然有一些实用性,但这项保障的赔付规则,还是有些苛刻。

得了重疾的朋友,得第二次重疾的概率的确比健康的人更高,但得2次重疾的时间,很难刚好卡在60岁前后,就好比肉总是长在它不该长的地方。

当然,上面只是针对这项保障,作出评价。

超级玛丽5号的其他保障都很齐全,即便多了这项基础责任,保费也没有变得更贵,所以多了一项保障,总归是好的。

2、可选保障

超级玛丽5号有4个可选保障,分别是疾病关爱金、恶性肿瘤津贴、心脑血管二次赔付和身故/全残保险金。

(1)疾病关爱金

在60岁前首次重疾,可以额外赔80%保额;首次中症,可以额外赔15%保额;首次轻症,额外赔10%的保额。

也就是附加后,60岁前首次疾病,重疾可以赔180%保额,中症能赔75%保额,轻症能赔40%保额。

(2)恶性肿瘤津贴

患恶性肿瘤-重度,也就是患癌的1年后,依旧处于治疗状态,每年可以给付40%的保额,一共给付3年,也就是一共给付120%的保额。

癌症的持续、新发、复发、转移,都在保障范围

相较于恶性肿瘤二次赔付,恶性肿瘤津贴的间隔期会更短,经济支持更及时。

毕竟患癌的前几年,是癌症治疗的关键时期,也是“烧钱”最多的时候,如果口袋里的钱够多,患者就可以专心抗癌,也能得到更好的治疗,提高癌症的生存率。

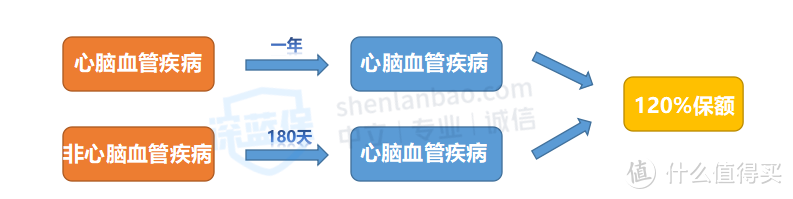

(3)心脑血管二次赔付

针对心脑血管疾病复发、新发的情况进行了二次赔付,详细规则如下:

如果首次患特定心脑血管疾病,1年后,再次确诊同一种疾病,赔付120%保额;

首次非特定心脑血管疾病,180天后,确诊特定心脑血管疾病,赔付120%保额。

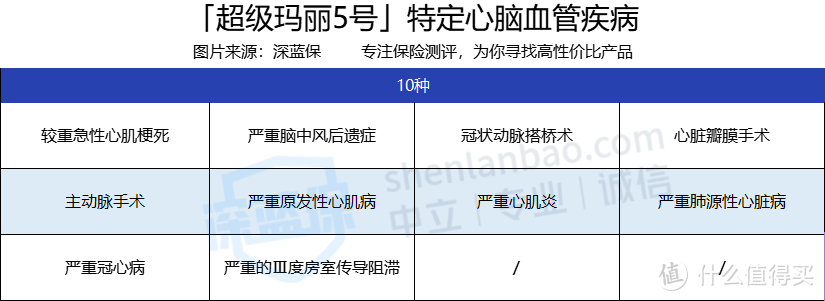

这项责任针对10种特定心脑血管疾病,具体如下:

大部分重疾险,这项保障只针对1~3种的心脑血管疾病,而超级玛丽5号增加到10种,保障力度更大,整体更有优势。

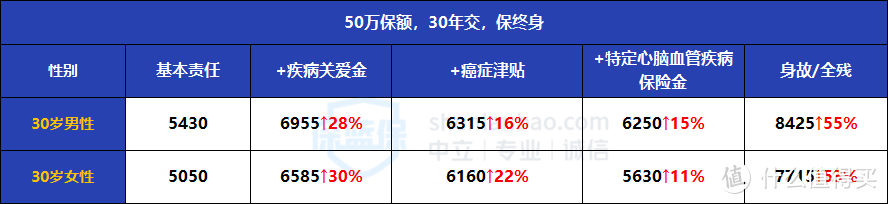

说完了可选保障,我们来看看附加这些保障后,保费涨了多少。

可以看到,附加癌症津贴或特定心脑血管疾病保险金的保费涨幅较小,值得考虑;

附加疾病关爱金后,涨幅也在正常区间。

但附加身故/全残保险金,保费贵了差不多一半,而且,如果患了重疾后又不幸身故,最多只能赔其中1项保险金,所以非常不划算。

如果想要身故/全残保障,不妨补充一份定期寿险,身故保险金不受重疾影响,性价比也高很多。

总的来说,除了身故,其他保障都值得附加,但预算较少的朋友,买基础保障也是够用的。

分析完了保障,我们来总结一下它的优缺点。

优点:

(1)保障全面,首创重疾复原保险金,同种重疾也能赔2次。

(2)可选责任丰富且实用,附加后价格也不贵。(身故/全残保险金除外)

恶性肿瘤津贴,给付间隔短,能及时给予经济支持,比癌症二次赔付更实用;

心脑血管二次赔付的附加责任,保障病种高达10种,保障更全面。

(3)健康告知宽松,只询问1年内的体检异常,一级高血压也能买。

(4)高性价比,30岁的朋友买50万保额、保终身、30年交,仅需要5000元左右。

不足:

(1)等待期较长,长达180天。

总结完了优缺点,我们来看看超级玛丽5号PK达尔文5号荣耀版,能否突破重围。

深蓝君将两者的保障整理如下:

直接说结论:

超级玛丽5号的重疾保障更好。

它在60岁前首次确诊重疾,不仅有80%保额的额外赔付,还有机会拿到60%的重疾复原保险金,加上最基本的重疾保险金,一共有3层保障,最高能拿到240%的重疾赔付。

达尔文5号荣耀版的癌症保障更好。

它的特色保障是癌症特药津贴,如果在患癌2年内,抗癌药自费达到10万,可以额外获赔50%保额。

也就是说,如果在60岁前患癌,基本的重疾保险金+60%保额的重疾额外赔+50%的癌症特药津贴,最高可以拿到210%保额的赔付。

超级玛丽5号是一款非常优秀的重疾险,保障全面,还有独具特色的重疾复原保险金,可选责任丰富且实用,部分高血压、结节患者也能买,价格也很亲民,性价比很高。

虽然等待期较长,但瑕不掩瑜,超级玛丽5号还是很抗打!

当然,市面上还有很多优秀的重疾险,如果你想入手一款合适自己的产品,不妨“货比三家

先生

女士

获取验证码