i无忧2.0

常见病投保宽松

7544

7544

在经历过疫情、降薪、裁员,这代年轻人开始逐渐改变了“及时行乐”的想法,明白存钱的重要性。

《中国养老前景调查报告》显示,中国年轻一代(18-34岁)的养老储蓄率从2020年的20%升至25%,平均每月储蓄1624元。

他们的消费心理逐渐变得成熟、理智,储蓄意识也在增强。

年轻人存的不仅仅是钱,更是对未来不确定性生活的保障,是生活中的安全感。

然而,现在的钱越来越不容易赚了。

市面上常见风险较低的金融工具有这几种:

尤其是增额终身寿灵活度高,具备减保、保单贷款功能,适合追求资金灵活性的朋友选择。

增额终身寿本质上也属于一种寿险,但这类寿险在提供身故保障的同时,它的保额和现金价值会随着时间推移而增长。

那么增额终身寿险要怎么挑才比较好呢?

1、缴费方式

增额终身寿险的缴费方式分为趸交和期交。

由于每个人的工作收入、经济情况、家庭状况都不同,所以我们在投保时要根据自己的经济情况,选择合适自己的缴费方式。

收入比较高但不太稳定的人群,建议选择趸交。

收入相对较低但是稳定性高的人群,选择期交的方式。

2、保单权益全面

保单权益一般有加保、减保、保单贷款等内容。

加保是指我们增加保额与增加收益的方式,减保则是提取现金价值,以此来获得收益的实现方式。

保单贷款指将保单的金额提取部分进行贷款,从而获得一笔大额资金来用于经济的周转。

其中部分产品的加保和减保的规则不同,建议优先考虑限制条件比较宽松的增额终身寿险,这样子对我们后期进行规划理财也较为有利。

3.增额比例

相信大部分人购买增额终身寿险的理由是它的收益率高,并且保额会随之增长。

因此在选择增额终身寿险时,我们要清楚的知道该产品的收益率与增值比例是多少。

拒绝画大饼,要重点关注实打实拿到手的钱。

目前热门增额寿产品除了传统型增额寿,还增加了分红型增额寿。

我研究了很久,在支付宝上找到这2款不错的增额寿产品,一起来看看!

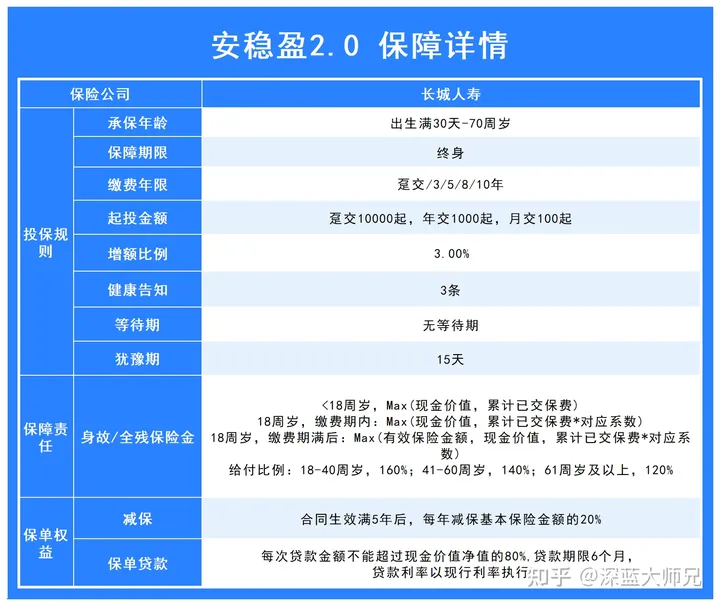

安稳盈2.0是由长城人寿推出的增额终身寿,保障情况如下:

可以看到,安稳盈2.0增额寿的形态相对比较简单,但优点却不少,逐一来看:

安稳盈2.0对投保年龄要求还挺宽松的,出生满30天-70岁都能投保,覆盖的人群很广,对于一部分老年群体也非常合适。

其次,缴费的门槛是真的很低,趸交1万起,年交1000块就能买。

最重要的是,安稳盈2.0还支持月缴,一个月100块就能上车,这对打工人真的非常友好。

每个月工资一到,就可以交进去,也能帮助控制消费。

现金价值超过保费的时间越短,说明这款增额寿的灵活性越高,越值得投保。

从下面的表格数据,可以看到,安稳盈2.0在这块的表现非常优秀。

最快4年,现金价值的增长就超过了保费,即使是10年缴费,也只要6年。

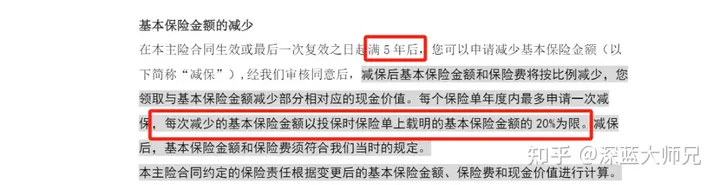

减保是增额终身寿的核心功能之一,简单说就是“提现”。

有这个功能,就可以把增额终身寿里边的现金价值给取出来,用来规划不同的需求。比如交学费、养老、吃喝玩乐都行,非常方便。

安稳盈2.0减保规则如下:

而且最重要的是,这项减保规则被写进了安稳盈2.0的合同里,受到法律保护。

那么我们投保安稳盈2.0到底能拿到多少钱呢?

举个例子,假如30岁小明为了财富增值,每年投入10万,分5年缴费,共投入50万。

现金价值增长如下所示:

可以看到,小明投保的安稳盈2.0,在第6年的时候现金价值就超过保费,此后一直稳稳增值。

而且增值的速度非常可观,我们可以具体看下:

40岁,现金价值有623850,复利增值速度达到2.8%60岁,现金价值有1126130,已经翻倍,复利增值速度达到2.94%80岁,现金价值有2033910,已经翻4倍,复利增值速度达到2.96%

持有的时间越长,保单里的现金价值就越高,而且增值的速度也越快。

以安稳盈2.0能达到2.97%的IRR,这个收益在市场也属于拔尖水平,非常给力,适合作为中长期配置。

而且安稳盈2.0本身的投保门槛不高,支持月缴,对打工人来说非常合适。

投保也很方便,搜索“安稳盈”就能购买。

”安稳盈2.0“每月100元就能买,这对打工人很友好,

每月发工资后,拿一点闲钱投进去,也能不断增值成一笔“巨款”。

而且确定性复利收益高达2.9%,投入门槛很低,还支持月交,非常适合追求稳定增值的朋友。

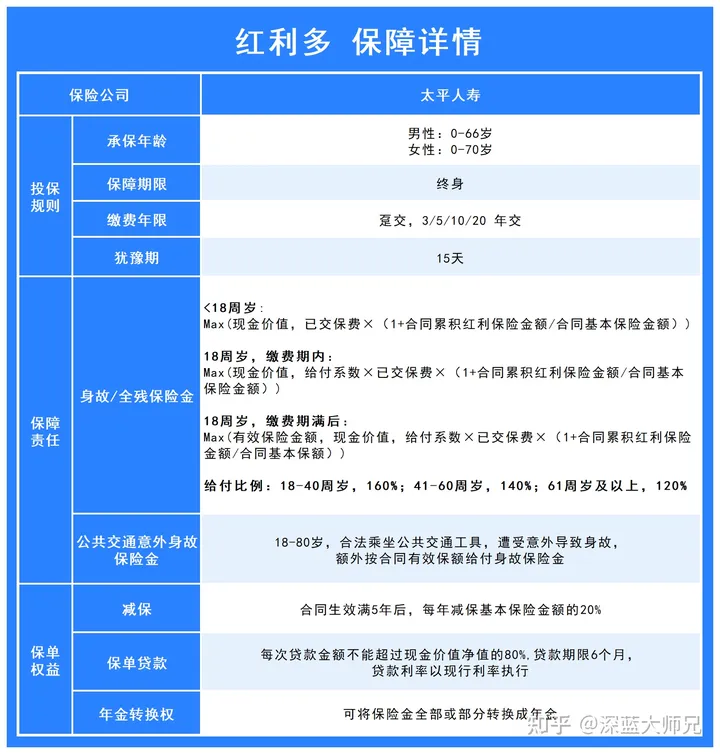

红利多出自老牌保司太平人寿,产品基本信息如下:

红利多是一款分红型的增额终身寿,相比于安稳盈2.0,它的不同点在于增值为“固定+分红”的模式,具体分析一下红利多的优点:

红利多男性最高支持66岁投保,女性最高70岁可投保,年龄限制少。

并且缴费期限,最高支持20年缴费,对于想分期一笔一笔积攒财富的人友好。

分红型的增额寿,主要优势就在于增值速度有想象空间。

我们以30岁小张(男),年交10万,交5年为例来演示:

假设每年都有稳定分红的情况下,第7年现金价值超过保费,此后继续增值:

50岁,含红利现价有85万,IRR达到3%70岁,含红利现价有188万,IRR达到3.55%80岁,含红利现价有279.5万,IRR达到3.65%

可以看到红利多的预期收益非常亮眼,50岁突破3%,70岁突破3.5%。

对不满足于只有固定增值的朋友来说,红利多既提供了保底的安全性,同时也能享受保险公司投资收益的红利。

红利多除了自带的身故赔付,还有一项额外的意外身故赔付:

18-80岁,合法乘坐公共交通工具,遭受意外导致身故,额外按合同有效保额给付身故保险金

相当于,能赔两份身故保险金,保障更加充足。

分红型增额寿的选择对公司的要求很高,毕竟不确定的分红部分,公司的实力越强,才让人越安心。

太平人寿成立于1984年,国内老牌寿险公司,国内规模前7。

太平人寿注册资本高达100.3亿,其背后的大股东太平集团更是副部级央企,连续7年入选《财富》500强。

截止2023年2季度,太平人寿其核心偿付能力充足率为98.34%,综合偿付能力充足率为196.67%,风险评级为AA,均达到监管要求。

并且太平人寿的分红型产品,分红都还不错,

根据太平人寿官网披露的去年分红实现率:现金分红共21款,其中20款为100%,1款为144%;保额分红:共94款,年度增额红利93款为100%,1款为144%。

最少都是100%,这也说明太平人寿的分红确实比较稳定。

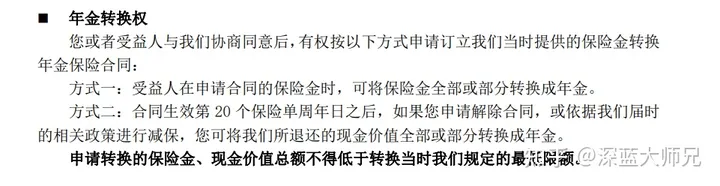

大家都知道,如果是作养老规划,年金险是更合适的,因为有源源不断的现金流。

红利多给了这个选择的权益,在两种情况下,可以把保单转换为年金:

这个权益,让我们在兼顾积攒财富的同时,还有养老储备的选择权,很亲民。

“红利多”相比于安稳盈优势商业很明显,就是红利可能给很多,

但是它这一部分的收益不能保证,适合追求更高收益,也能接受收益不确定性的朋友。

想了解这款产品,可以搜索“红利多”进行了解。

在全球经济寒冬的趋势下,在不确定的环境中,如何主动创造确定性、守护好自己的钱袋子,是我们每个普通人应该考虑的问题。

“多赚钱,多攒钱”已经成为大家面对危机的共识。

对于大多数风险承受能力较弱的朋友,今后家庭资产规划方向更应该以稳健安全为主。

目前风险低、收益不错的金融工具越来越少,而增额终身寿险,可能是当前少有的能长期锁定利率、风险较低的一种选择。

并且,在支付宝就可以轻松购买到这两款产品,非常方便快捷。

现在购买还有领金豆抵扣保费金活动,最高可抵500元,领到就是赚到,

对这两款产品感兴趣的朋友,可以点击下方卡片,预约专业的老师进行1对1咨询。