该回答被推举为

「 最佳回答 」

深蓝君

深蓝君 支付宝全民保,它的本质,是一款分红型的年金险。

年金险是现在投入,若干年后,在约定年龄段领钱,中途增值的过程比较长,保单现金价值超过已支付保费的时间可能长达十几二十年;

所以,如果是在前几年退保,损失确实会很大,这也是所有年金险的共性。

分红型年金险实际上是多了分红功能的年金险。而分红是不确定的,甚至有可能为0。

而支付宝全民保是有很强的理财属性,所以全民保终身养老金最核心的评判标准应该是收益率,作为一类有储蓄性质的保险,到头来能领多少钱才是我们要真正关心的。一起来看:

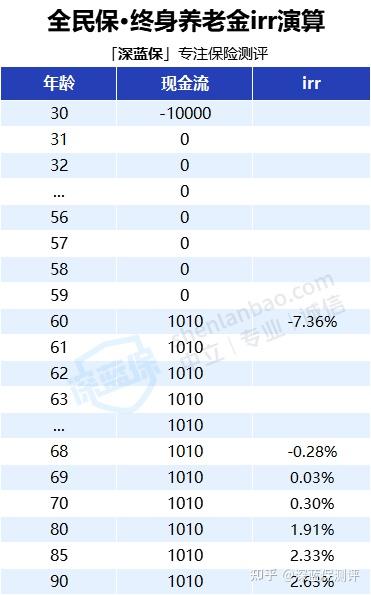

深蓝君扒了一圈,找到了全民保终身养老金的利益演算表,以30岁男性趸交10000元,60岁开始领取为例:

红线代表回钱的时间,就是说在投保第8年,保单的现金价值就超过了所缴保费。

篮线代表保证收益,60岁开始领取,每年能领 1010 ,这个钱是一定能装进你口袋里的。

黄线代表分红收益,投保后第二个月就能领取,当然也可以不领,继续增值;

但这个分红是不固定的,分红完全看保险公司的盈利情况。

说句不好听的,如果保险公司挣的不多,你拿到的分红会很少,甚至可能拿不到分红。

所以,一款年金险好不好,我们主要还是看保证利益的irr,深蓝君算了一下:

因为这款产品开始领取后,现金价值就为“0”,所以60-68岁的生存总利益都是负的,在68岁以后生存总利益才能大于所缴保费。

但也可以看到,直到80岁,irr只有1.91%,没法看;

如果加上中档的分红收益,能有3.3%,还算说得过去,但相比一些纯年金险的3.5%/3.6%,毫无胜算可言。

到这里相信大家心里应该都有一把称,要相信没有天下掉馅饼这种十全十美的事情,那么我们在投保年金险有哪些注意事项呢?

发布于

2022-10-10

662

0

免责说明:以上内容为深蓝保意见,仅供参考;如涉及到产品信息及赔付条件,以保险公司最新产品条件具体约定内容及承保政策为准。