深蓝君

深蓝君 我将这两款产品的保障做了个对比,具体如下:

下面,我们来对比分析一下部分保障:

1、重疾

两款产品都有重疾复原保险金,本质上是重疾二次赔,但最大的不同在于:超级玛丽5号,同种重疾也能重复赔,而达尔文6号只能保障不同种重疾的二次赔。

由此可见,超级玛丽5号的重疾复原保险金保障范围更广一些。

同时,它们对于二次重疾的赔付力度也不同。

超级玛丽5号对于二次重疾的赔付比例为60%保额,而达尔文6号,则根据两次重疾之间的发生间隔,赔付不同比例的保额,最低20%保额,最高100%保额。

此外,这两款产品都可以附加疾病(重疾)关爱金,那么60岁前首次确诊重疾,就可以额外赔付一笔保险金,但达尔文6号的重疾额外赔整体赔付力度更大。

2、轻/中症

对于轻/中症来说,一次两次也是够用的。因此,如果不附加可选责任,那么在赔付力度上,两款产品是差不多的。

超级玛丽5号如果附加了疾病关爱金,那么60岁确诊轻症和中症,也能获得额外赔付。

3、其他

我们主要来看下这两款产品对于心脑血管疾病和癌症的保障力度:

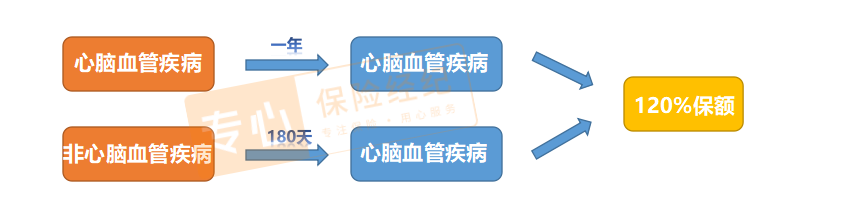

①心脑血管疾病

无论是超级玛丽5号还是达尔文6号重疾险,都各自保障了10种心脑血管疾病。针对这些疾病,均有二次保障,且赔付力度是相同的:

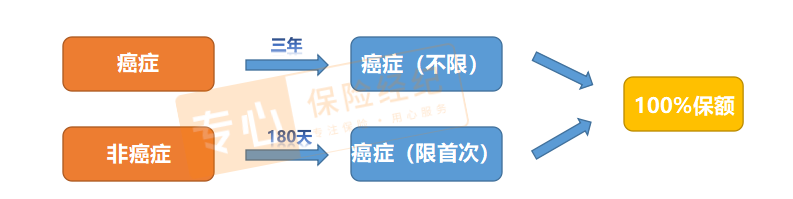

②癌症

两款重疾险虽然都对癌症有额外保障,但存在一些差别:

-

超级玛丽5号可以附加癌症津贴,确诊恶性肿瘤-重度的1年后,仍然处于治疗状态,每年可以给付40%的保额,一共给付3年,也就是一共给付120%的保额。包含癌症的持续、新发、复发、转移。

-

达尔文6号可以附加癌症多次,癌症可以不限次数多次赔付,但有一些条件:

简单解释一下:

-

第一次赔付:如果首次患癌症,3年后,再次确诊癌症,赔付100%保额;首次非癌症,180天后,确诊癌症,赔付100%保额。而且包含癌症的新发/复发/持续/转移。

-

第二次及以上的赔付:之前的癌症确诊3年后,如果新发癌症或癌症转移,赔付100%保额。

可以说,对于癌症的保障,两款产品各有各的想法。

但达尔文6号的癌症多次,对于首次重疾非癌症,那么180天确诊癌症或者首次癌症,3年后再次确诊癌症的情况,都能赔一笔钱,保障范围更大。但究竟怎么选择,我们还是需要结合价格来看。

总的来说,无论是超级玛丽5号还是达尔文6号,保障都非常全面,价格也都不贵。

那么,这两款产品究竟该怎么选择呢?我们接着往下看。

我根据大家的不同需求,整理了更值得考虑的产品:

-

如果追求高保额:超级玛丽5号,最高能投保60万,且附加了疾病关爱金后,60岁前确诊重疾,能额外赔80%保额;60岁前确诊轻症/中症,也能额外赔付一笔保险金。

-

如果看重特疾保障:达尔文6号重疾险,保障了20种特定疾病,30岁前确诊这些疾病中的一种或多种,就能额外赔100%保额。

-

如果你看重心脑血管疾病保障:两款产品对于心脑血管疾病保障都差不多,但附加上心脑血管疾病保障后,达尔文6号的价格稍便宜于超级玛丽5号。

-

如果你看重癌症保障:达尔文6号对于首次重疾为癌症或者非癌的情况,都能赔100%保额,但价格比超级玛丽5号贵了四五百;而超级玛丽5号对于癌症能连续赔3年,每年赔40%保额,价格便宜一些。大家可以根据预算来选择。