“保险是有钱人买的”,可能很多人都会有类似的想法。伊女士一家三口生活在小城市,日子过得紧巴巴的,想买

2020-07-16

2020-07-16 1692

1692

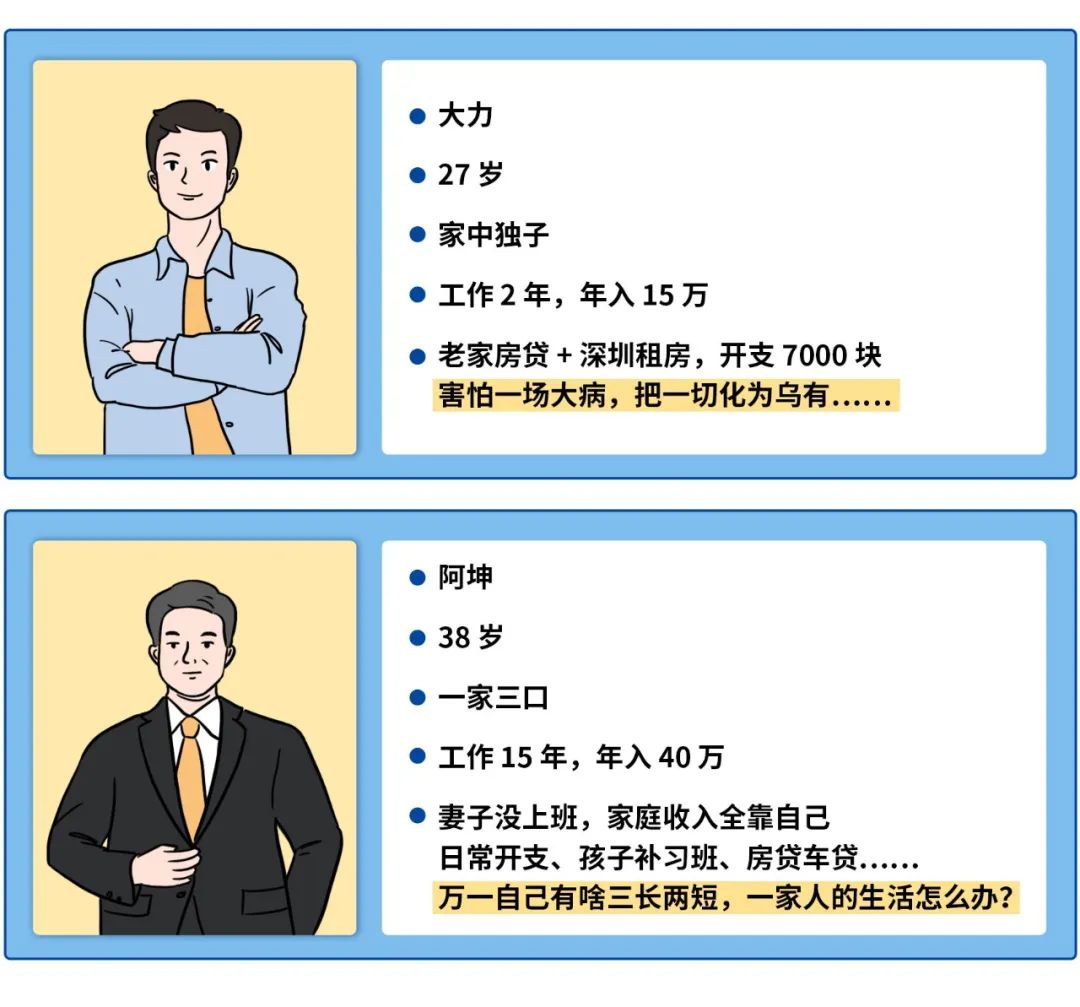

每个人所处的时代、家庭、背景等都不同,因而机遇也不一样。 比如 90 后打工人刚在社会站稳脚跟,而 80 后高管早已有房有车…… 虽然稳定的经济基础可以带来一定的安全感,但不论资产多少,大家都同样会面临各种潜在的风险。 今天,我们就通过两个不同收入的家庭,看看他们是如何做好家庭保障的。 主要内容如下: 打工人 VS 高管,各有各的烦恼 每年 4000 块,初入社会高性价比方案 年入 40 万,一家三口保险可以这样配 这几年,手机内存从 16 G 换到 32 G,再到 64 G、128 G。每次更换大一倍的内存时,心想这下总够用了吧…… 然而用不到一年,内存又满了,仍不能满足我们的需求…… 就像我们总以为,只要收入上去了,生活压力就会小很多。但事实并非如此,因为 负债和支出也在增加。 下面一起来看下,90 后大力 和 80 后阿坤,他们各自的情况: 虽然俩人的情况截然不同,但都各有各的烦恼。 钱不是万能的,但没有钱万万不能。一场大病就可能耗尽多年的积蓄,让原本正常运转的家庭停滞甚至倒退。 那么,一个成年人、一个家庭,又该如何增加抗风险的能力呢? 人生在世,生老病死在所难免。 生病需要积极治疗,但高额的医疗费用是个大问题;而世事无常,谁也不知道死神什么时候会降临…… 对于我们大部分人来说,保险都是一个很好的风险转移工具。 常见的风险如 疾病、意外、身故等,都可以通过以下四大险种,来帮我们提前规避: 如图所示: 对于成年人,我们建议配齐这四大险种。但具体到保额买多少、选择哪种方案……都要根据自己的需求来定。 下面我们来看看,今天案例中的 90 后单身汉和 80 后一家三口,分别要如何配置保险。 上面提到的大力,今年 27 岁,是家中独子。 每次回老家,父母的头上又多了不少白发。大力时常担忧: 万一自己发生什么意外,父母该怎么办?储蓄不多,拿什么应对高额的治病费用? 因此,大力急需一套保障全面的方案,来规避这些风险。 但同时也考虑到,他目前正处于发展事业和积累财富的阶段,想尽量压低预算,保障够用就好。 我们给大力搭配了如下方案: 这套方案 每年不到 4 千元,保额非常充足,一起来看看配置思路: 重疾险:配置了 达尔文 5 号,保到 70 岁。这款产品在 60 岁前都能额外赔 80%,即 60 岁前有 54 万保额。 医疗险:生病后最大的开支就是医疗费用,百万医疗险就可以弥补这块支出。我们选了 尊享 e 生 2021,保额高达 600 万。 意外险:除了疾病,意外风险也不能忽视。每年不到三百块,就可以买到 100 万保额的 大护甲 A 意外险。因意外导致身故或伤残,都能赔一笔钱。 寿险:考虑到父母,大力还买了 50 万保额的 大麦 2021。万一不幸身故,赔的钱可以留给父母,保障他们的晚年生活。 这套方案在大力的预算范围内,目前保障是足够用的。如果以后成家了,家庭责任更重,可以再适当增加保额。 如果还有预算的话,可以给父母也适当配置一些保险。 年近四十的阿坤,在外人眼中,是事业有成、家庭美满。 虽然在十年前就买了房,一家三口已经在大城市里扎根下来,自己年收入有 40 万,但他仍感到力不从心。 自儿子出生后,妻子就不再上班了,家庭收入全靠阿坤一人。随着孩子长大,在教育方面的支出越来越多,夫妻俩仔细算了算家庭开支,发现压力真的很大。 每年 10 万房贷、2.5 万赡养父母,日常开支和教育费用的开销也不少…… 因此,阿坤想给全家人买份保险,以增强家庭的抗风险能力。他的预算是 2.5 万 ,希望可以有长期、稳定的保障。 我们给一家三口搭配了如下方案: 夫妻俩的身体条件都还不错,能选的产品较多。 因为孩子已经上幼儿园,妻子近期也回归了职场,可以减轻阿坤的压力。所以我们给夫妻俩都配齐了四大险种。 下面来看具体分析: 1、重疾险 夫妻俩都买了 45 万的 完美人生守护 2021,在 60 岁前患重疾,能赔 81 万;在 60 岁后,也有 45 万能保终身。 孩子年纪小,买保险便宜很多。所以选了重疾 不分组 赔两次的 健康保普惠多倍版,50 万保额保终身,每年只要两千八,性价比很高。 2、定寿 阿坤是家庭主要经济支柱,所以买了 150 万保额的 定海柱 2 号,妻子则买了 50 万。孩子没有家庭责任,不需要配置定寿。 3、意外险 对于成年人来说,更要看重 伤残保障,所以夫妻俩都买了 100 万保额的 小米综合意外险。 伤残保障是意外险独有的功能。发生伤残,会使工作能力受到很大的影响,意外险能根据伤残等级按比例赔付一笔钱。 而孩子主要应对磕磕碰碰、跌倒摔伤等意外,更应看重意外医疗保障。所以选了 大保镖少儿版,有 5 万的意外医疗保额,而且不限社保 100% 报销。 4、医疗险 一家三口都买了 好医保长期医疗(支付宝搜索 “深蓝保”),用于应对大病治疗费用。 这套方案每年保费两万多,在阿坤的预算范围内,而且保障很充足。 刚接触保险的朋友,都会有种种疑问。我们选取了两个常见问题,给大家解答下: 1、有医保,还要买医疗险吗? 需要的。 医保是最基础的保障,报销范围很有限。像花费巨大的抗癌特药、进口药等,医保都不能报销。 而百万医疗险的保障更全面,只要是治疗过程中合理的医疗费用,都能报销,让人们不必为高额的治疗费发愁。 2、意外险就能保身故,还要买定寿吗? 这两种都要买。 只有 因意外 导致的身故,意外险才能赔,其他情况不能赔(如病故)。 而定寿只要不是免责条款里的情况(如酒驾、犯罪等),身故都能赔(包括病故、意外去世等),对于身故风险的保障更全面。 举个例子:万一不幸罹患癌症去世,那么定寿就能赔,而意外险是不赔的。 从今天的两个案例,我们会发现,是否需要配置保险,并不只看收入高低,关键是看家庭的抗风险能力。 每个人的家庭情况、经济状况都不同,产品搭配思路也不一样,以上方案只是供大家参考。

一、收入越高,压力越小?

二、成年人该如何转移风险?

三、工薪阶层,4000块高性价比方案

四、年入四十万,保险可以这样配

五、常见疑问解答

六、写在最后

2024-04-24 490

2024-04-24 490 2024-04-24 221 2024-04-24 231

2024-04-24 221 2024-04-24 231 2024-04-24 316

2024-04-24 316 2024-04-23 385

2024-04-23 385