目前我国大约有1亿名糖尿病患者,还有1.5亿人处于糖尿病前期状态。换句话说,每两个成年人中就有一个糖

2021-06-01

2021-06-01 2821

2821

为此,我花了半个月时间研究了好医保退保案例,以及咨询多位专业核保老师,对好医保的健康告知进行逐条分析后,写下了此文!

如果你是好医保3000万用户之一,或者正要下手好医保,这篇回答我奉劝你一定要好好读下去!

提起支付宝好医保,绝对是很多消费者、保险从业者心目中中“yyds",永远的神!

好医保·长期医疗

对,就是这款好医保长期医疗(6年版);

但即便是神,也有跌下神坛的时候......

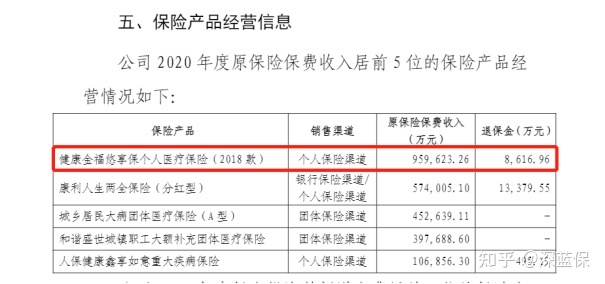

据官方数据披露,目前卖出超3000万份的好医保,仅在去年退保金额就接近1个亿!

退保1个亿是什么概念?

一份几百块的医疗险,一年退了一个亿,这背后得涉及几十万人,多少家庭因为这闹心。

之所以能引起这么多人恐慌式退保,原因无非只有一个:我们怕买了却不能赔啊!

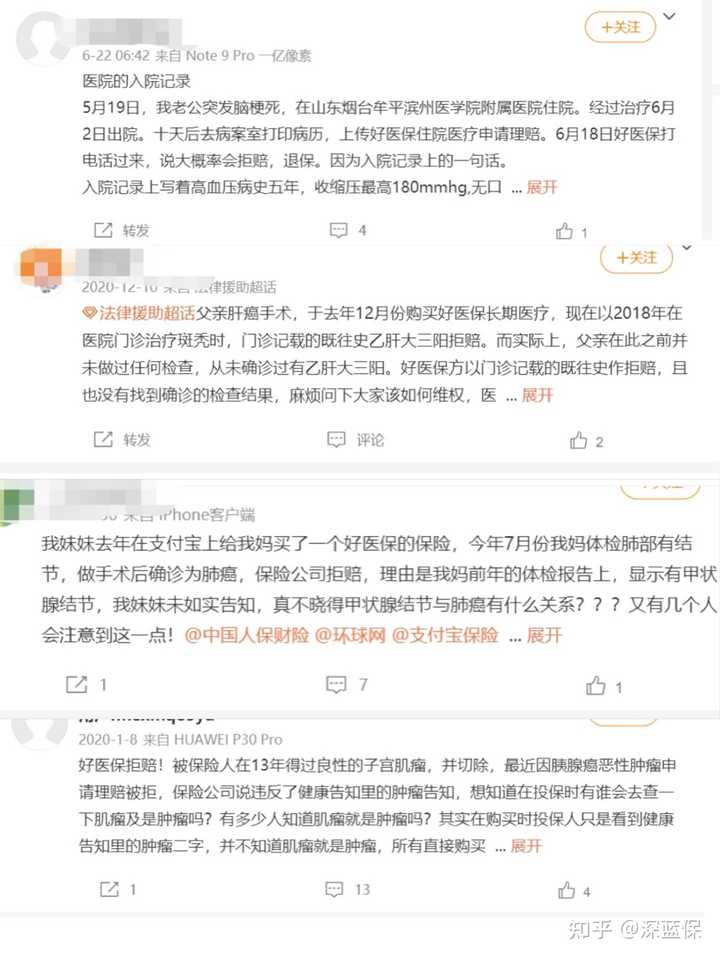

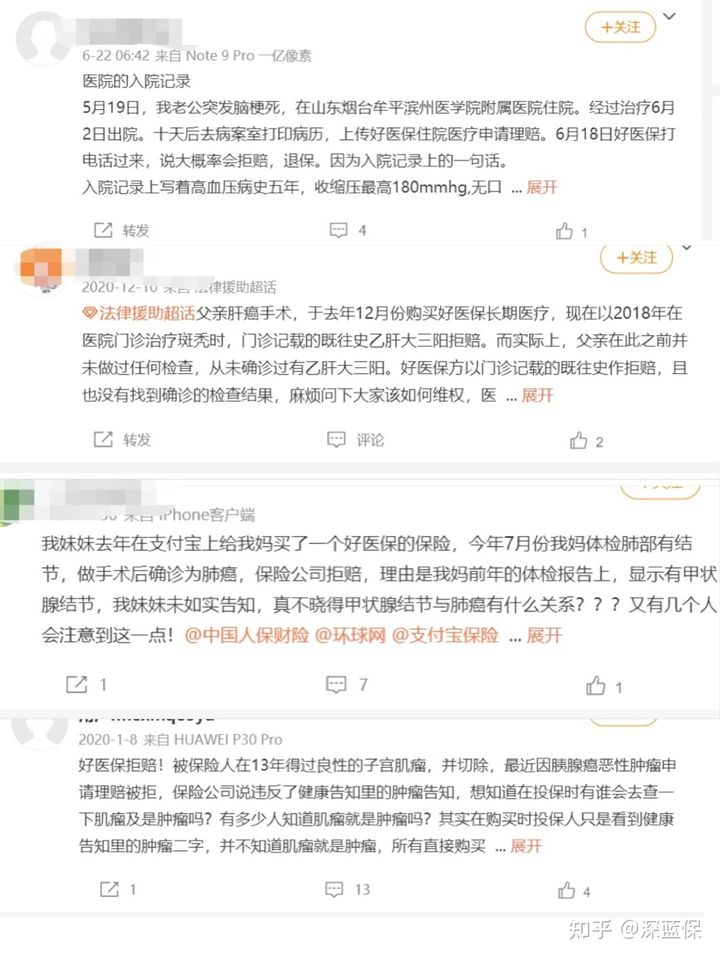

确实,网上三天两头可见好医保的拒赔案例,谁见了不心发慌啊!

被好医保长期医疗拒赔的朋友

主要内容:

好医保的健康告知有多少雷,拒赔是“家常便饭”?

做好健康告知,将好医保拒赔扼杀在摇篮里!

因为身体不佳买不了好医保,怎么办?

好医保拒赔有多少呢?

现在没有明确的数据,但是随便一个社交平台搜索“好医保拒赔”,数量都不在少数。 这一个个用户声泪俱下控诉好医保的案例,旁人见了也不免心酸。

如果你买了好医保,此刻是不是心头一紧?要不要立马就去退了?

先别慌,先把情况了解了再决定。

我调研了各社交平台和中国裁判文书网上好医保拒赔的典型案例:

为什么会拒赔?案例中有个高频词:投保未告知!

保险不是想买就能买,对于好医保这种医疗险:

投保时,我们得告诉保险公司自己的身体状况以及疾病史;否则,将来很可能没得赔!

但为什么这么多的人会“未告知”?

看了上百个案例后,我发现消费者要买个好医保实在太难了。

的确有少部分人在投保时恶意隐瞒身体情况的,这种被拒赔也合情合理。

但是,更多的人其实是无心“未告知”的。

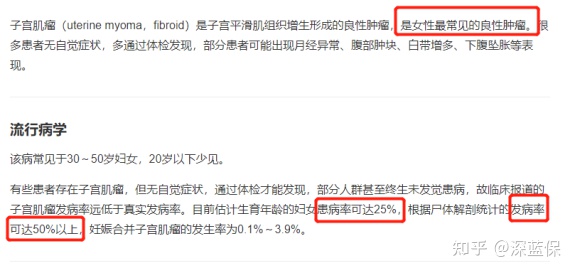

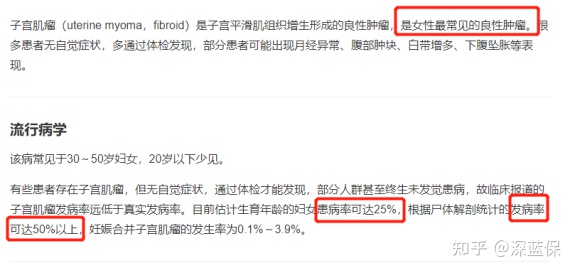

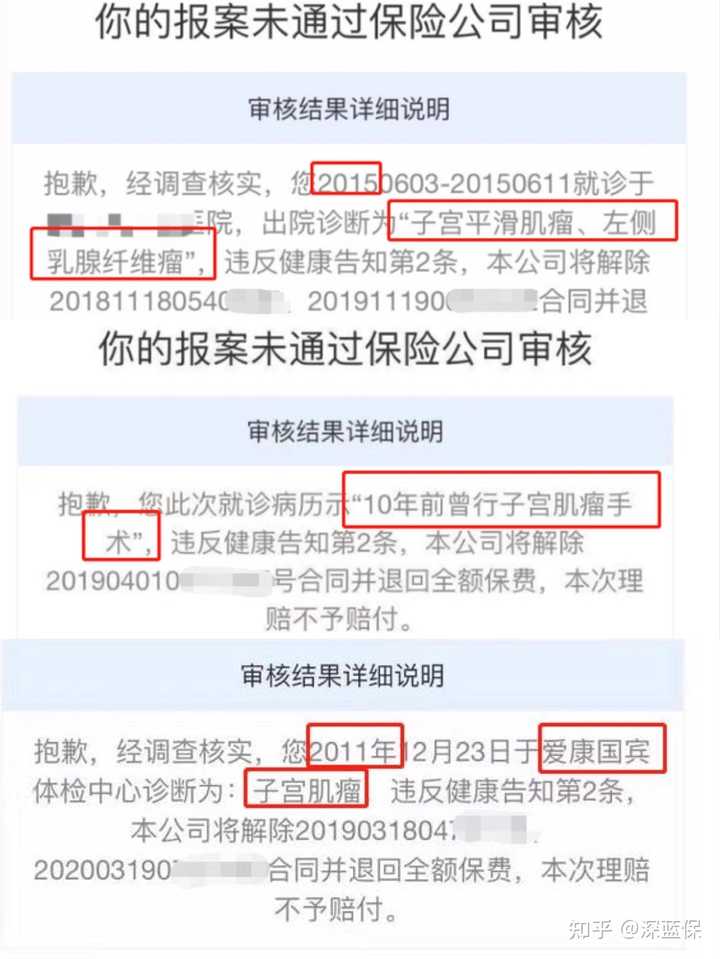

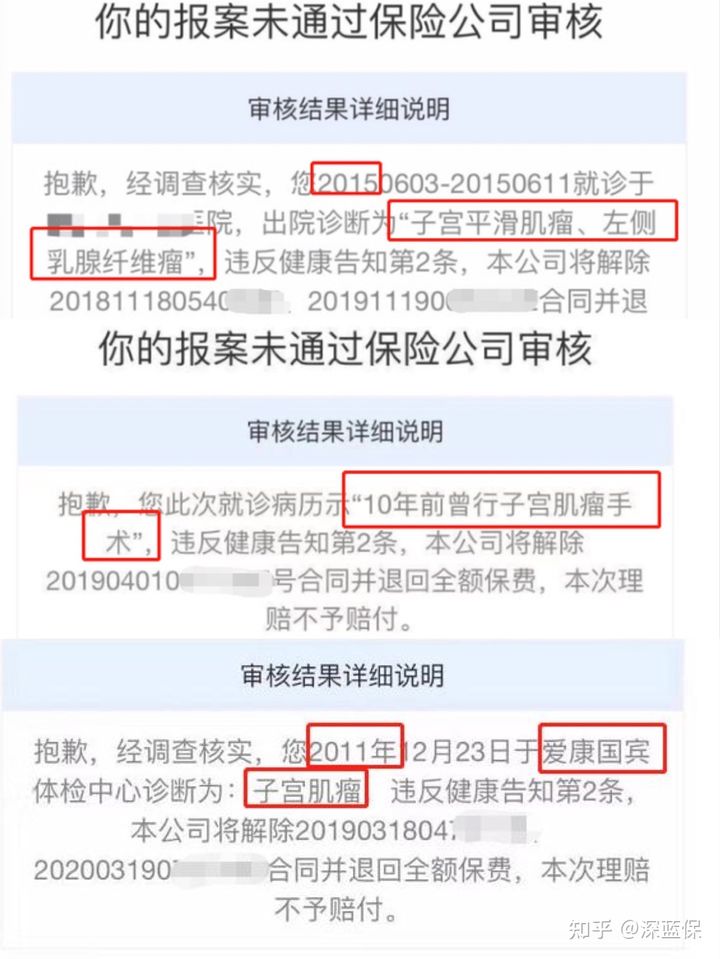

比如常见的子宫肌瘤,居然也属于肿瘤,你敢信?

20年前,白女士检查出子宫肌瘤,但医生并未建议治疗。

2019年3月,其女儿给她正常购买好医保·长期医疗险。

但后来白女士不幸被确诊肺癌,保险公司以未如实告知20年前的“子宫肌瘤”为由,拒绝赔付!

而当时好医保的健康告知第二条如此问到:被保险人正在或者曾经患有肿瘤?

站在白女士的角度,始终觉得冤枉,一个都不需要治疗的子宫肌瘤,怎么会是肿瘤呢?

但其实在医学上,子宫肌瘤确实是属于良性肿瘤,保险公司的拒赔也并非毫无道理。

最后双方对薄公堂,法院判决保险公司需要赔付。

虽然还是赔了,但是要闹到法院,谁愿意看到这局面啊。

事实上,这不是个例,很多女性朋友都曾被好医保以“子宫肌瘤”未告知为由拒赔了。

保险公司这操作确实不厚道,虽然从健康告知的字面上来看拒赔也算有理,但这种含糊不清的条款不就是为难人吗?

不过现在好医保的健康告知经过了多次修改,比过往更明确了。

但对于普通人来说,健康告知问题设计过于机械,问题表述界定不清,询问还有扩大化的倾向,让人难以捉摸。

比如第一条:是否因病遵医嘱需连续服药超过30天。

那我吃点保健品,算不算“服药”?医生开了30天的药,但让我酌情可停,又算不算?

这也太难了....... 朋友们,接下来内容不要求全文背诵,但一定要认真看完!

为了让大家妥善通过好医保的健康告知,避免以后纠纷,我将一条一条分析好医保的健康告知问的什么,又该怎么理解。

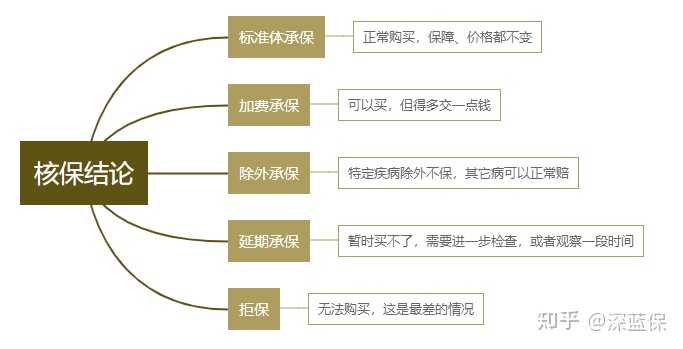

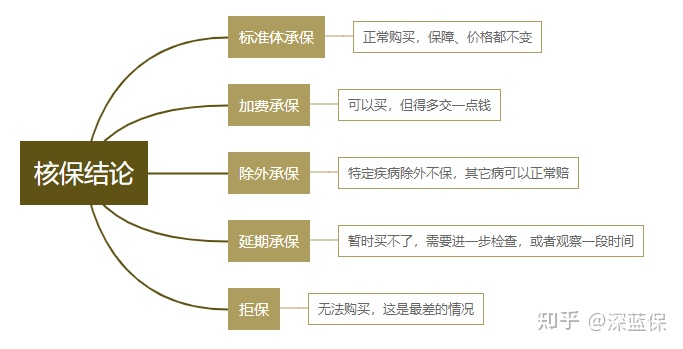

健康告知一大原则是:有问就答,不问不答!

也就是说即使我们身患某种疾病,只要这保险的健康告知没有问到,都可以直接购买。

但一旦健康告知问到了,我们就得如实告知相关情况,保险公司会相应给出以下核保结论:

当我们在网上买保险,不符合健康告知时,可以先用智能核保告知情况,能立刻知道结果。

但如果因为智能核保没有相关疾病而无法告知,就只能联系保险公司走人工核保了。

不过,很遗憾,好医保现在还不支持人工核保!

所以如果智能核保也没有这病的核保结论,好医保就无法购买了。

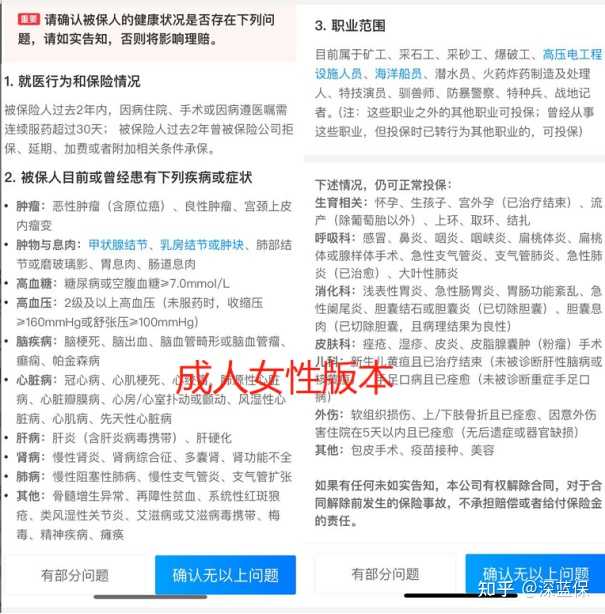

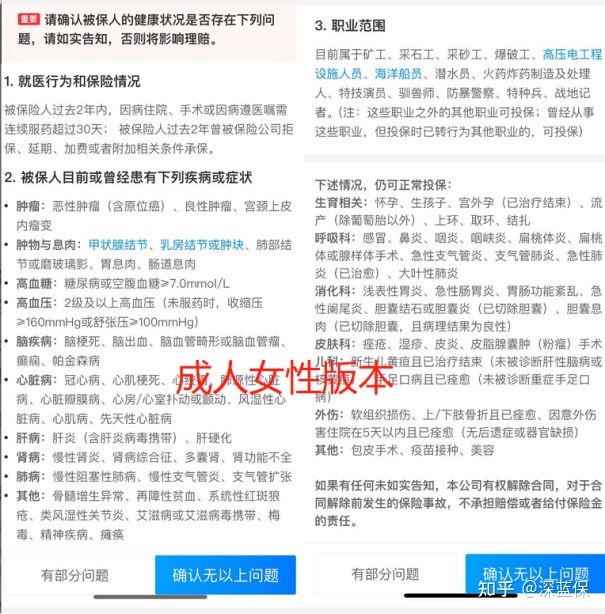

好医保健康告知会有未成年人、女性、男性三个人群有不同版本,会有针对性问题。

未成年人版问的最少,健康告知比较宽松。

女性版本会问到是否患有宫颈炎、宫颈上皮内瘤变等女性疾病;

而男性版本则会问到前列腺炎、前列腺增生等男性疾病,其他则区别不大。

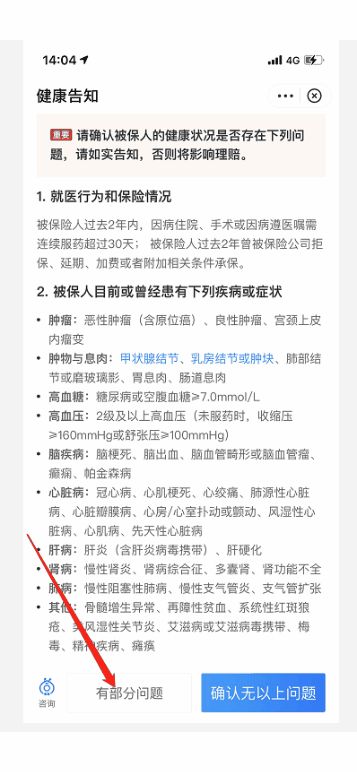

健康告知主要分为三大部分,我们逐一来解决:

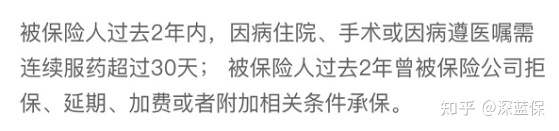

这是条概括性的兜底条款,目的是想了解我们身体最近两年有无出现问题。

这里主要询问了两点:

住院和手术,这很容易理解,如果有就需要告知保险公司。

我们重点看“遵医嘱服药连续超过30天”,这包括两个条件:遵医嘱和连续服药超过30天。

所以这指的是如果医生建议规律服药,周期超过30天,不管实际开没开药、吃没吃,都需要告知。

这条想了解我们过去两年买保险时,有没有被其他保险公司拒赔、除外承保、延期等情况。

保险公司也是机智过人:如果同行不肯保,那我也得慎重考虑了......

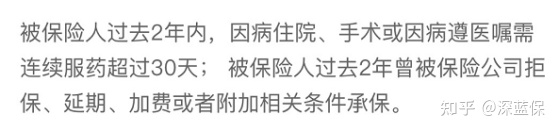

好医保健康告知的第一条杀伤范围非常大,比如说住几天院,不也是常事吗?

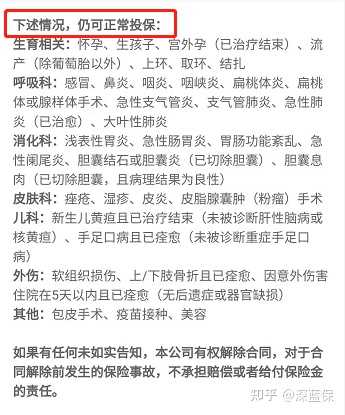

也不急,好医保在健康告知最下面特意增加了一部分

如果是因为这些情况而导致住院、手术或吃药,或被其他保险公司拒保的,则不受影响,可以正常购买。

其实很好理解,保险公司设置健康告知目的是为了防止带病投保,降低风险。

但如果我们因为生孩子、感冒、急性阑尾炎、意外这些常见情况而住院、手术的,治愈后恢复良好,身体患病风险并没有增加多少,所以可以正常投保。

那如果是其它病,那怎么办?如何告知保险公司?

重点来了,记住,好医保有一个强大的智能核保功能,一定要好好利用!

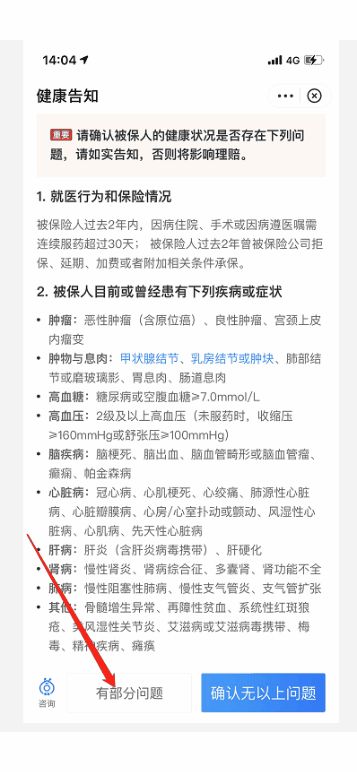

比如说小明一年前因胆囊息肉而手术住院,小明可以点击最下方的有部分问题,就能进入智能核保评估页面;

然后选择第一条健康告知,就会弹出一系列疾病或异常情况。

小明选择胆囊息肉,回答相应问题后,能不能买马上就知道了。

为了更方便大家,对于第一条健康告知的智能核保会问到34种疾病、60种情况,我都一一操作过,并整理出了所有核保结论,大家可以自行查阅:

但问题又来了,如果自己所患的疾病住院,在这个表格里都没有,那又咋办?

那我们可以在第二关中进入智能核保告知!

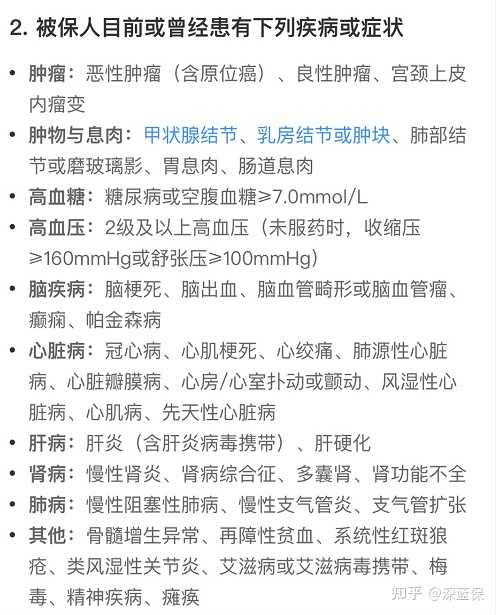

相比于第一条的兜底条款,第二条健康告知就明确很多了。

如果我们目前或者现在患有以下疾病,我们都需要进入智能核保告诉保险公司!

好医保健康告知第2条

我们挑选几条难以理解的疾病来重点解释下:

肿瘤这里明确问到了三种:

恶性肿瘤

也就是癌症,这类疾病属于高风险疾病,一般不接受投保。

良性肿瘤

这点一定要注意!常见的良性肿瘤包括子宫肌瘤、纤维瘤、脂肪瘤、囊肿等。

就算医生认为不需要治疗,我们也要告知保险公司!

对于良性肿瘤,如果已经手术切除,且病理为良性,一般可以正常购买好医保。否则,基本都是除外承保。

宫颈上皮内瘤变

这又叫做CIN,这是女性常见的宫颈疾病,一般分为3期。

这个病是有机会正常投保的,前提是是有近一年TCT宫颈癌筛查、HPV复查,且HPV高危型阴性,TCT正常或者仅为炎症,其他情况都会拒保。

虽然没有明确问到,交界性肿瘤也不能投保。

就像人不能完全用好人和坏人来区分一样,肿瘤也有“不良不恶”的中间型。

交界性肿瘤被称为是低度潜在恶性肿瘤,兼有恶性肿瘤良性肿瘤的特点。

常见的交界性肿瘤有卵巢交界性浆/粘液性囊腺瘤、上皮样血管内皮瘤、大肠腺瘤等等。

肿瘤这一项的核保意见整理如下:

好医保肿瘤部分核保意见

结节、息肉很常见,但不管你是在哪个体检机构查出,还是多少年前诊断的,我都建议你如实告知,不要低估保险公司的调查能力。

这部分问到5个疾病:甲状腺结节、乳房结节或肿块、肺部结节/肿块或磨玻璃影、胃息肉、肠道息肉。

关于肿物和息肉部分的核保情况如下,对号入座即可:

对于糖尿病,好医保对此是直接拒保的。

但如果只是血糖异常,空腹血糖值没有达到7mmol/L则可以正常投保。

不过,还有一个例外情况,那就是妊娠期糖尿病。

宝妈在分娩结束后半年,血糖恢复正常后可以正常投保。

高血糖核保意见

高血压需要看等级,一级高血压可以正常购买;

但如果是2级及以上的高血压,好医保一律拒保。

如果是妊娠期高血压,只要在分娩结束后3个月,血压恢复正常后也可以正常投保。

好医保·长期医疗关于高血压的核保如下:

高血压核保意见

这里包括五种疾病,好医保全部拒保。没办法,风险太大了......

心脏类疾病也是比较严重,好医保基本也是拒保。

有一个例外,如果是已经治愈满2年或者自动愈合,近1年内超声复查没有异常的先天性心脏病,是可以正常投保的。

心脏病基本买不了

肝病包括很多,如果以下3种情况可以正常投保:

已经治愈的甲肝

已经治愈的戊肝

已经治愈满2年的药物性肝炎,多项检查未见异常

但对于其他乙肝、丙肝、丁肝、肝硬化等,则会有不同核保结论:

肝病核保意见

对于这几项的每一种疾病,好医保是直接拒保的。

肾病、肺病、免疫性疾病拒保

第二项的疾病和症状到这就结束了,只要我们踩中任何一条,我们都得进入智能核保告知保险公司!

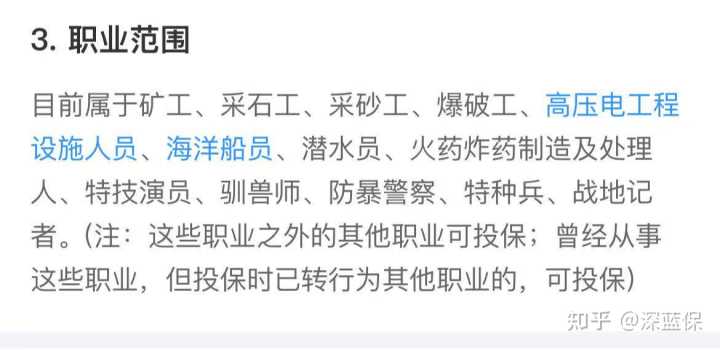

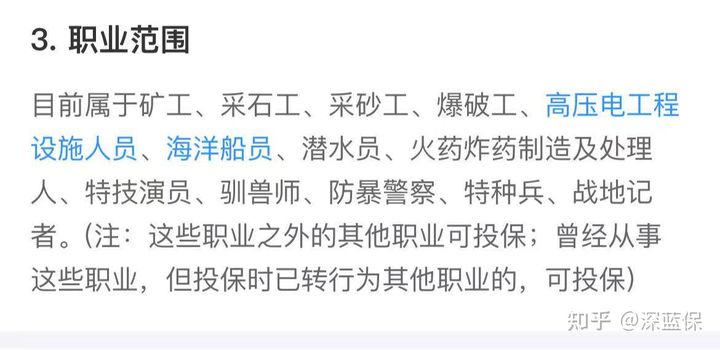

第三项简单得多,列明了不可以投保的高危职业,比如矿工、特种兵、海洋船员等。

这里需要注意,如果我们已经正常购买了好医保,但后来转行从事以上高危职业,一样需要告诉保险公司的。

好医保一般会退还职业变更后保单的现金价值,不再承保。

以上就是好医保成年女性版本健康告知的全部内容了。

只要你读懂上面内容,要是想给孩子、老公买好医保,其实也很容易理解了。

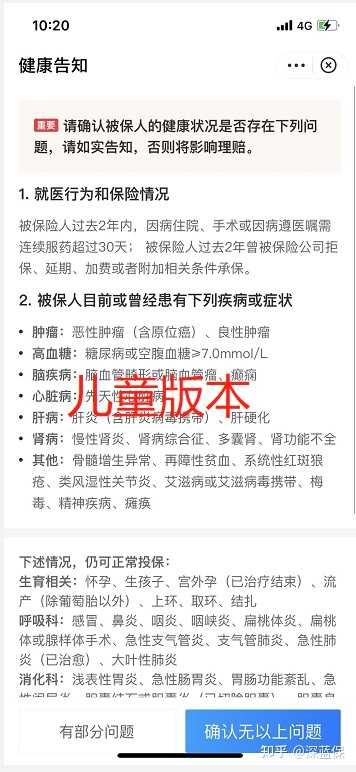

儿童版本的内容比较少,相对宽松很多;不过小孩子感冒发烧多,重点关注第一条住院服药。

好医保健康告知儿童版

而男性版本的健康告知与女性版区别不大,

只要是住院中有一条问到前列腺炎和前列腺增生情况,其核保结果如下:

男性健康告知前列腺相关疾病核保意见

以上就是好医保健康告知的全部内容了。

看起来很复杂,但没办法,实在看不懂,那就来问我吧。

健康告知是买保险时的重点事项,我们一定、一定、一定要认真对待!

其实好医保的健康告知在百万医疗险中已经是相对宽松的了,所以建议大家买医疗险一定要趁早,别要等到失去了购买资格才后悔莫及。

年轻人一年只要两三百的保费,少吃一顿火锅就有了一份几百万的保障,这笔帐还不会算吗?

那如果此刻身体情况实在买不了好医保,又希望有一个保障,那怎么办呢?

如果已经明确买不了好医保了,也不要气馁, 可以针对疾病尝试健康告知更为宽松的产品。

但如果多家产品核保后,还是买不了百万医疗险,那我建议考虑防癌医疗险和惠民保,三者区别主要以下:

惠民保VS防癌医疗险VS百万医疗险

防癌医疗险也是医疗险的一种,顾名思义,只会报销治疗癌症的费用。

虽然保障不如百万医疗险,但防癌医疗险最大优势就是健康告知更为宽松,糖尿病、高血压等慢性病都可以买!

惠民保是由地方政府指导,保险公司承保的一种普惠型补充医疗险

只要你有当地医保,就可以买!

对于身体不好,或者年纪比较大、属于高危职业的朋友,惠民保就是保障福音,算是“百万医疗险”迷你版,和医保达成互补。

另外,对于只能买防癌医疗险的朋友,其实加一份惠民保作为补充保障也是不错的选择。

全国各个地区的惠民保险都不太一样,我之前也对惠民保介绍过,想了解的传送门在这里:惠民保怎么买?适合哪些人群?惠民保怎么理赔?

其实,只要做足功课,买对保险真的不难。

健康告知就是买医疗险最重要的一道门槛,大多数被拒赔的人都是这一环出了差错。

很多人点个外卖会仔细研究红包政策,怎么才能用对优惠,凑最多的满减。

但买保险啊,关系到几十年一辈子的保障,难道不应该更加慎之又慎对待吗?

希望你在投保之前,多做功课,认真对待,真正享受到保险的保障。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

2024-04-28 230

2024-04-28 230 2024-04-28 349

2024-04-28 349 2024-04-28 360

2024-04-28 360 2024-04-28 192

2024-04-28 192 2024-04-28 303

2024-04-28 303