股市波动,是今年以来最热的话题之一。加上疫情等因素带来的经济影响,很多人的投资风险偏好开始转为保守。

2022-05-23

2022-05-23 2135

2135

老话说:鸡蛋不要放在同一个篮子里。

关乎孩子教育的钱,就更需要分开存放,而且不能冒风险。

来到深圳“搞钱”的司徒先生很明白,把老婆孩子的生活、教育都安排好,他能够更加放心拼搏事业,为家庭创造财富。

通过朋友介绍,司徒先生希望我们帮他规划一套合适的教育金方案。

为了规划出合适的方案,我们先来了解司徒先生的家庭情况和需求。

司徒先生几年前和太太来到深圳打拼,带着部分积蓄加入了跨境电商行业。后来孩子出生,太太辞了工作成为全职妈妈。

去年,司徒先生患上痛风,太太了解到健康变化可能会影响买保险,赶紧把一家人的 重疾险、医疗险、寿险 和 意外险 都配置好了。

最近,司徒先生和太太考虑到,虽然这几年生意起起伏伏也算赚到一些钱,但毕竟创业风险比较大,希望趁现在有能力时为孩子的未来准备稳定的现金流。

即便以后自己手上资金紧张,也能保障孩子安心完成大学学业和海外深造。

接下来,我们需要了解司徒先生家庭能投入多少钱,还有期望的收益是多少。

现在能投入的钱,并不是指我们手上有多少钱,而要看我们手上是否有短时间用不到的闲钱。

假如我们手上有 20 万,但是未来 3 年准备买车,那这笔钱就是短时间要用到的。

经过沟通,司徒先生明白教育金是一个中长期的理财规划。

司徒先生前几年创业赚了一些钱,除去日常开销、应急资金,手上有 50 万闲钱可以拿出来做规划。

什么时候要用钱,决定我们的钱放在哪里,需要买什么样的产品。

例如,可能随时用到的钱可以放在余额宝,随存随取,还能兼顾一点收益;如果是 3~5 年用不到的钱,可以放在银行存定期,到期连本带息取出来。

现在读大学,算上生活费,一年需要 3 万左右,司徒先生的儿子现在 4 岁,预计 14 年后上大学,按 2.5% 的通货膨胀率估算,大概每年要准备 4.3 万。

另外,司徒先生夫妇希望孩子大学毕业后去海外读研究生,最好能给孩子准备 50 万左右。

司徒先生表示,这笔钱是要给孩子未来读书用的,不能够冒风险。如果未来自己收入还不错,这笔钱用不上的话,最好还能留在保单继续收益,需要时再领。

在创业之前,司徒先生有做过不少投资,他知道投资理财都关系到安全、收益、和流动性三个因素。三者不能同时兼得,最多只能同时拥有其中两项。

例如,股票的潜在收益高,流动性也不错,但安全性较差。余额宝的流动性好、安全,但是收益却不高。

所以,他希望这笔钱不仅安全,还可以有不错的收益,比如每年可以达到 3%~3.5% 左右。

考虑好这些因素,我们就可以去匹配产品了。

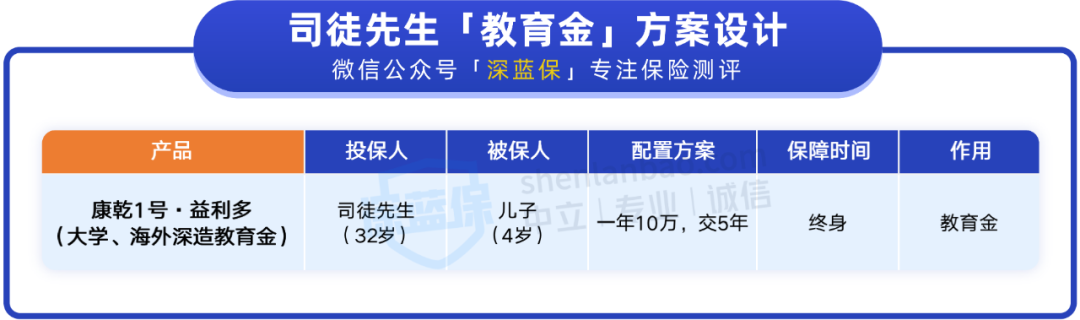

我们一起来看看为司徒先生设计的这套教育金方案。

孩子现在 4 岁,是准备大学教育金的时机,越早开始,复利时间越长,收益也相对更高。

我们给司徒先生挑选了 康乾 1 号·益利多 增额终身寿险,在孩子 18~22 岁每年可以领到确定的一笔钱,专款专用,安全稳健。

为了方便大家理解,我们整理了收益情况:

大学教育费和生活费:在 18~21 岁期间,通过减保每年领取 4.3 万,四年共领取 17.2 万。

海外深造费用:在 22 岁时,可以选择退保一次性领取 67.7 万作为海外读研教育金。

我们来看看这个方案的领取演示:

从上面领取演示可以看出,在孩子 18~22 岁期间,总共领取 84.9 万,是已交总保费的 1.7 倍。

经过我们计算,在孩子 22 岁时的 IRR 达到了 3.47%,符合司徒先生的收益预期。

另外我们也演示过,如果中途没有减保领取,到孩子 32 岁,也就是司徒先生 60 岁时,保单价值达到 122 万。

我们也跟司徒先生表示,如果未来他收入可观,孩子的教育金可以从自己的现金流中支付的话,这份计划也可以作为孩子的婚嫁金或者夫妻俩的养老金。

在和司徒先生的沟通中,他提出了一些疑问,这里分享给大家:

Q:买了这份增额终身寿险之后,未来有闲钱,还可以继续投入吗?

可以的。这款产品在被保人 70 岁前,经保司审核后可以加保,每次最低 100 元。

每个保单年度的加保限额是 10 万元,在限额内可以通过微信公众号线上完成。超过 10 万的部分需要线下申请,并且要健康告知。

总加保金额不能超过原计划总保费的 5 倍。以司徒先生方案为例,他未来加保部分的总金额不能超过 250 万。加保后,这部分钱也会继续增值,保单未来的整体收益也会更高。

以上是现行投保规则,具体要求要按实际保司公布为准。

每个人的情况和需求都不一样,司徒先生的方案也只能作为参考例子。

如果你也想给自己或者家人的未来规划稳定的现金流方案,例如养老金等等。我们可以根据你的情况,定制合适的方案。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

(1).jpeg)

2024-04-26 212

2024-04-26 212 2024-04-26 261

2024-04-26 261 2024-04-26 341

2024-04-26 341 2024-04-26 230

2024-04-26 230 2024-04-25 481

2024-04-25 481