受到利率下行等大环境的影响,越来越多的朋友会选择购买保险来理财,而投资连接保险就是其中的一种。而投资

2023-05-05

2023-05-05 950

950

投资型保险是一种理财型的保险,近几年金融市场的不稳定,越来越多的人把目光转向投资型保险了,投资型保险能不能买?如今我们就来看看这个投资型保险吧。

我们先来分析一下投资型保险的作用和不足,看看投资型到底能不能买。

投资型保险的热卖,虽然坑了不少人,但是也变相普及了财务规划的重要性 。

中国人一直都没有财务规划的习惯,不同于国外已经形成了较为稳定的生活方式和水平。其实,保险也是一个财务规划的不错选择,例如通过年金险来应对子女教育和退休养老是很稳健的选择。

无论后续经济环境如何动荡与变化,我们都可以不断的从保险公司领钱,用来支付我们老年的生活开支和医疗负担。

对于高净值人群来讲,资产配置的核心就是分散风险,而不是追求高收益。

我们更多的是想让财富稳健的增值,那么这种情况下,理财保险也是一种好的选择。

借助保险来实现财富传承,将财富最终转给指定的受益人,除了实现财富保值增值外,在一定条件下,还可以解决债务和税赋等问题。

总结下来主要是以下几点:

财富分配、财富传承长期稳定、资产隔离、避债,而且税费成本较低,通过科学的保险设计,不仅没有上述的繁琐,而且成本几乎为零。

在没有了解投资型保险的本质和解决问题前,就盲目购买投资型保险,后续退保会发生较大的损失。

所以建议购买投资型保险时,一定要多多分析和比较,以年金险为例:

目前大家能接触到的年金险投资周期都太长了,一般需要几十年或者一辈子才能实现,而且前期需要比较大额(一般至少几十万)的投入才比较有意义。

如果资金没那么充足,或者投资年限少,深蓝君是不建议购买年金险的。

万能账户是年金险最重要的部分,目前市场上做的最好的产品万能账户的保底收益为3.5%,而大多数年金险还没有达到这个水平,而且很多还是分红险的产品,分红是不确定的。

所以综合下来,深蓝君觉得投资型保险最适合的人群有如下的特点:

全家保障型的产品已经配置足够

有其他高收益的投资渠道(房产、股票、基金、外汇等)

有一笔闲置资金,期望通过年金险获得安全、稳健、确定收益。

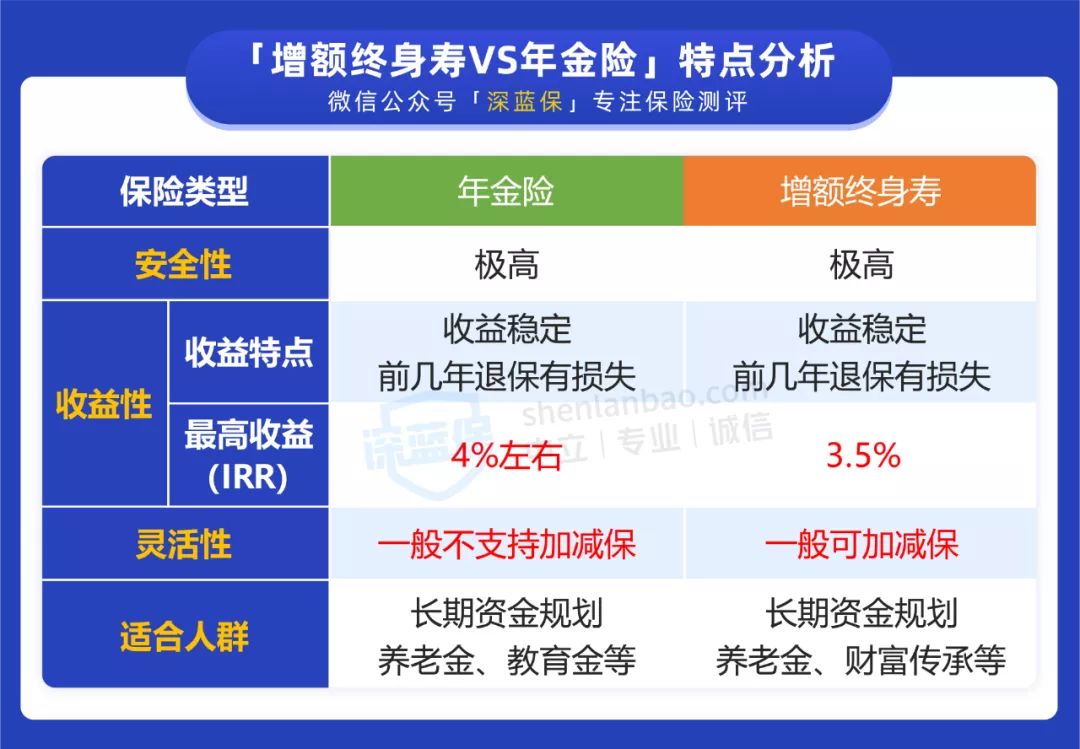

年金险与增额终身寿都属于投资型保险,最大的特点是能锁定未来几十年的收益率。

投入一笔钱,不用担心利率下行的影响,最终稳稳拿到一笔收益,还是非常香的。

为了方便大家了解它们的其他特点,我们做了一个表格:

加保指追加保费,减保指领取部分现金价值

安全性方面,因为保险公司都直接受银保监会监管,我们的保单也会有足够的保障,不需要担心“暴雷”问题。

而在收益性和灵活性方面,它们就不太一样,我们分险种来讲一讲。

年金险的收益性与灵活性特点如下:

收益性:前中期收益率较低,后期收益率较高,一般能达到 4% 左右。

灵活性:灵活性相对较低,如果想在保障期间自主追加保费或减保领钱,多数产品都不支持。

因此,把钱投入年金险,要能长期持有,不轻易动用,才能获得较高的收益。

我们来看一下值得买的年金险产品有哪些。

这几款产品各有优势:

养多多2号:收益高,可对接养老社区

如果是比较看重收益,或者有高端养老社区需求的朋友,可以优先考虑它。

百岁人生(福享版):收益高,终身有现价

如果家族有长寿基因,可以优先考虑 百岁人生(福享版)。

金盈年年:全国可买,有两个版本可选,可对接养老社区。

增额终身寿的收益同样固定,但没有约定的领钱时间,我们可以自由选择领取时间和额度。

来看看它的收益性与灵活性特点:

收益性:前期收益增长较快,但无论持有多久,收益率最高不会超过 3.5%。

灵活性:保障期间,可以自主追加保费或减保领钱,比较灵活。

因此,钱投入增额终身寿后,可以按照自己的需求,在不同的时间领钱。

例如 30 岁投入一笔钱,等 50 岁时,减保领取一部分钱给孩子买房,60 岁时,再每年领一部分钱给自己养老。

深蓝君也为大家筛选了几款优秀的增额终身寿产品:

上面 4 款产品的收益的挺不错,其中 弘运增利、万年禧、增多多 3 号 都有投保地区要求,如果买不了这几款,可以考虑全国都能买的利盈盈。

例如北京的王小姐大婚在即,想用增额终身寿做婚前资产隔离。那她在婚前买入弘运增利,一次性完成交费,这样投入的钱以及后面产生的收益,都不会受到婚姻关系的影响。

以 30 岁女性,一次性交 10 万为例,弘运增利的收益情况如下:

投保第 7 年:保单现金价值已经超过投入的总保费;

投保第 20 年:现金价值达到 19.8 万,接近已交保费的 2 倍;

投入时间越久,收益越高:如果一直都没有领取或者退保,80 岁时的保单现金价值达到 55.4 万元,是已交总保费的 5.5 倍。

以上就是关于投资型保险的全部内容。

投资型保险虽然可以买,但还是要先把基础保障配齐了。

在这里深蓝君要提醒一下,我们买投资型保险需要细心,并且有必要提前了解好一些保险知识,以防买到不合心意的产品,引起不必要的麻烦。

如果你对投资型保险还有任何疑问,或是不知道买哪款产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

2024-05-02 453 2024-05-01 542

2024-05-02 453 2024-05-01 542 2024-04-30 380

2024-04-30 380 2024-04-29 328

2024-04-29 328 2024-04-29 571

2024-04-29 571