无论身处大城市还是小城市,孩子的教育费,都是每个家庭的刚性需求。很多家长希望给孩子安排上一份教育金!

2022-08-02

2022-08-02 983

983

许多人买保险,就认准一个品牌——平安保险,当然,教育金保险也不例外。

这是因为平安保险有着雄厚的实力,和家喻户晓的品牌影响力,那么,平安教育金保险哪种好呢?教育金保险适合给孩子买吗?

这篇文章来介绍下平安保险,以及讨论下给孩子买教育金保险的问题。

主要内容如下:

储蓄型保险适合给孩子攒教育费用吗?

平安保险可靠吗?

平安教育金保险哪种好?

而家长们想要用来规划教育资金的保险,一般是年金险或增额终身寿险,因为这些保险有储蓄的作用,我们也把它们统称为——储蓄型保险。

我们常听到的平安教育金保险,一般也是属于储蓄型保险的其中一类。

那它作为一种金融工具,表现如何?

我们可以根据三个指标:安全性、收益性、流动性来看。

1、安全性高,该领的钱一定能领到

很多人选择理财方式,首先关注的就是收益,但高收益往往伴随着高风险,不是所有家庭都能承担高风险。

教育资金,属于中长期的刚性支出,我们更建议用稳健的方式管理。

而储蓄型保险的优势恰恰就在于“安全”,它把交多少钱、领多少钱都明确写进了合同里。也就是各位家长在购买前,就知道最终能领多少钱了。

而和我们签订合同的主体——保险公司,一直是被银保监会强监管的。即便保险公司破产,银保监会也有兜底措施,我们的保单利益不会受影响,未来该领多少钱,还是能领多少钱。

如果大家比较关心,保险公司破产后保单如何处理,可以点击《深扒!国内第一家保险公司破产始末,我们的保单该找谁赔?》这篇文章了解更多。

2、“领多少钱”写进合同,提前锁定长期收益

现在银行理财产品、定期存款等的收益越来越低,家长们就担心单纯地储蓄,钱会越来越不值钱。

而储蓄型保险,虽然中前期收益率较低,但它后期收益率会有所提升,一般收益在 3%~4% 左右,而且持有越久,收益越高。

储蓄型保险还会把能领多少钱写进合同,在国债和银行利率下行的趋势下,能提前锁定长期收益,已经是很不错了。

3、流动性相对较差,能强制储蓄

相比起其他理财手段,储蓄型保险的流动性相对较差,因为它不能随意存取,那作为教育资金来说,能趁家长还有能力时就强制储蓄。

另外也要提醒大家,前几年退保会有一定的损失,会比较适合用闲置的资金购买。

总体来说,储蓄型保险会比较适合厌恶风险、偏好稳健型理财,且理财能力一般的家庭选择,家长们可以把未来几年内用不到的闲钱投进去,提前给孩子规划好一笔教育资金。

聊完了储蓄型保险,那么下面我们来看看平安这家保险公司,可不可靠。

“买保险,就是买平安”,这是平安家喻户晓的广告。之所以这么多人买平安,无非是以下几点原因:

公司实力强:2019 年,平安净利润 1494 亿,相当于每天净赚 4 个亿,实力毋庸置疑。

知名度高:每年支出的广告费高达一两百亿,几乎所有人都知道平安保险。

代理人众多:平安的代理人接近 120 万,甚至每个人身边都能找到好几个。

线下服务网点多:不管是城市还是乡镇,都很容易看到平安的服务网点。

大家常会以为,平安就是卖保险的。

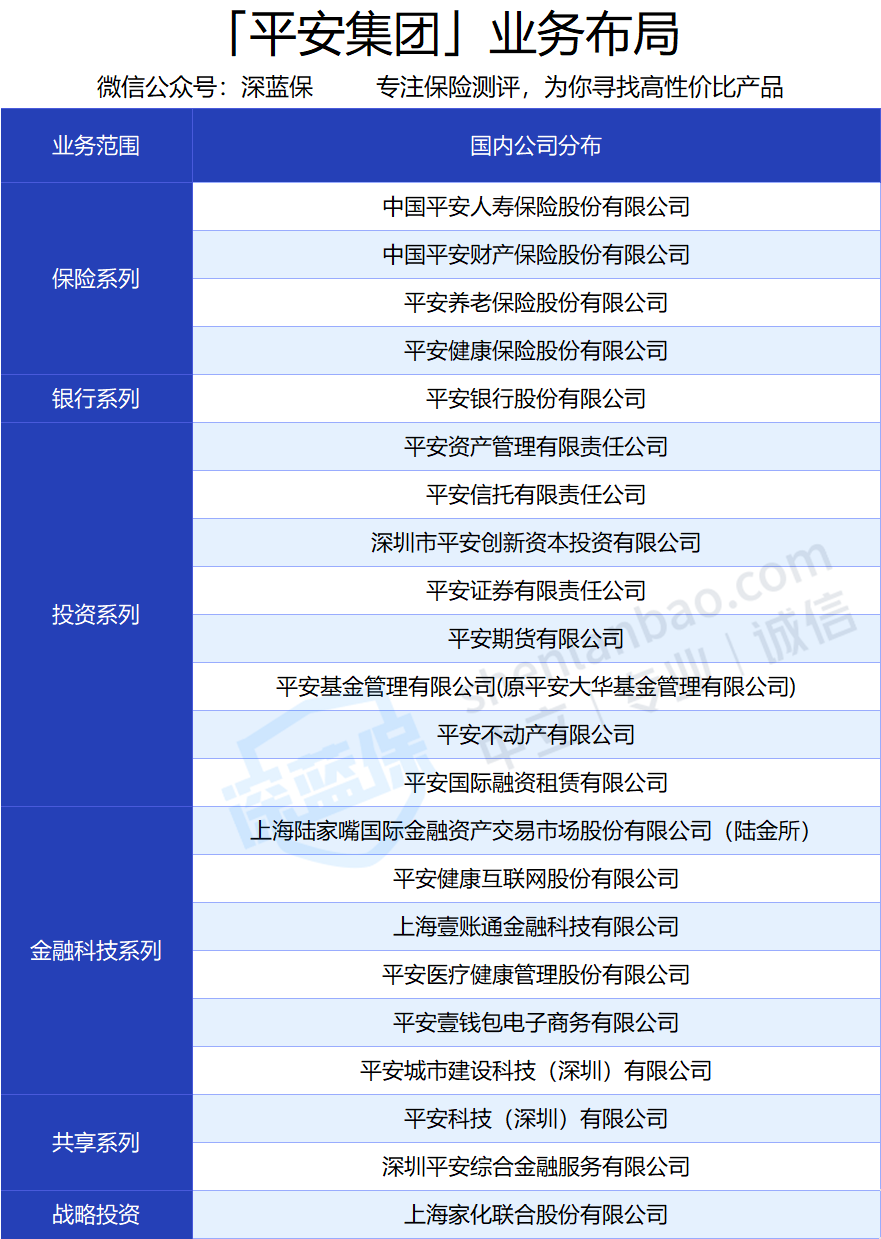

但其实,它是一家特大型的金融集团,业务范围涉足多个领域:

可以看到,平安在银行、证券、信托、投资都有所涉足,是名副其实的金融巨头,给人满满的信心。

这也就不难理解,为什么平安保险的销量逐年上升。

另外,聊一家保险公司可不可靠,也离不开偿付能力。

2021 年 3 月 1 日,《保险公司偿付能力管理规定》正式实施,根据新规,“偿付能力达标” 必须同时符合以下 3 个指标:

通过查阅平安保险最新披露的信息,可以看到,2021年度数据如下:

以上三个因素综合起来,可以看到平安保险的两个偿付能力充足率高,同时风险综合评级优秀,这也代表着平安保险公司偿还债务的能力强,破产的概率低,还是很可靠的。

平安保险旗下有很多款教育金保险,种类和形式多样,这里我们重点介绍下比较热门的平安金瑞人生21。

平安金瑞人生 21 有两个账户:年金账户 + 万能账户。

我们以小张为例,看下平安金瑞人生 21 如何增值?

简单分成 3 步来看:

步骤 ①:交钱

前 3 年:每年交 10 万,3 年一共交 30 万。

步骤 ②:资金增值

第 5 - 6 年末:年金账户每年返 6 万,一共 12 万。

第 7 - 9 年末:年金账户每年返 3.2 万,一共 9.6 万。

第 10 年末:年金账户返 10.67 万,之后就不再返钱了。

一共累计返了 32.27 万,这些钱会自动进入万能账户二次增值。

万能账户有保底收益,目前行业内最高为 3%。

金瑞人生 21 的万能账户保底利率只有 1.75%,比较一般。

步骤 ③:追加投入或取钱

如果你有闲钱想放进万能账户,或者想取钱,要注意以下两点:

追加有限制:比如每年交 10 万,3 年交,那么万能账户的总保费不能超过 30 万,而且追加的钱要扣 2% 手续费。

前 5 年取钱有手续费:会扣 1 - 3% 手续费,5 年后取钱就不扣了。

以上就是平安金瑞人生 21 的资金增值过程,如果只看平安金瑞人生 21 的万能账户结算利率,高达 5% 确实很不错,不过只看万能账户的收益还是很片面的。

真实收益要结合年金账户 + 万能账户一起看,以小张为例:

她每年交 10 万,一共交 3 年,看下不同万能账户利率下的收益:

( 23 岁女性,共投入 30 万)

直接说结论:

建议大家重点关注保底收益(橙色部分),这是 100% 能拿到手的。不过,即便增值 50 年后,收益也只有 1.65%,表现一般。

右边两列收益看起来更高,但这都是假设的,未来不一定能拿到手。

试想一下,工行 4.1% 的理财也会暴雷,以后或许会有更多类似的事件。

如果想在未来几十年里一直保持 5% 的收益,同时保证已支付保费的安全性,还是非常难的。

当然,年金险的收益来源于:年金账户和万能账户,其中年金账户收益是固定的,万能账户收益会有变动。

因此,想达到高收益,还可以看下搭配万能账户的收益率表现情况~

综合分析下来,平安金瑞人生21这款产品,灵活度不错,但收益普遍较低,大家可以结合自身情况考虑和选择,最终还是要以收益率更高的产品为投保准则。

这里,深蓝君也给大家整理了一些目前市面上收益不错的纯年金险产品,大家可以点击文章参考下:《年金险、增额终身寿哪款收益高?答案都在榜单里》

关于“平安教育金保险哪种好”的问题就先讲到这里了。

在购买教育金保险时,建议各位家长重点还是要关注产品的收益表现上,至于选哪个公司,其实是比较个性化的事情,没有太大的影响。

最后,如果你对于孩子的教育金保险有什么问题,或者想定制孩子专属教育金方案的话,可以点击下方预约咨询,让专业规划师为您服务。

2024-04-23 315

2024-04-23 315 2024-04-23 234

2024-04-23 234 2024-04-23 499

2024-04-23 499 2024-04-23 313

2024-04-23 313 2024-04-23 411

2024-04-23 411