随着医学技术发展,一些绝症如今都可以治愈了,但重病的治愈是需要一笔高额治疗费的,很多家庭都难以担负这

2022-09-14

2022-09-14 1162

1162

原因是什么,我们接着往下看,顺便告诉你如何挑选重疾险,虽然有好几点,但只要多花点时间看完,对你买重疾险一定会大有启发,还能够帮你避开一些坑。

内容要点

为什么有必要买重疾险

重疾险挑选攻略

重疾险产品推荐

写在最后

对于大多数普通家庭来说,如果生大病了,由疾病所产生的一系列费用会带来沉重的经济负担、压垮整个家庭。

因为重疾的治疗费用是高昂的,如今一场大病往往要花几十万甚至上百万。

如下图是一些重大疾病的平均治疗费用。  像常见的重大疾病癌症、急性心肌梗死、造血干细胞移植术的治疗费用都在10-30万左右。

像常见的重大疾病癌症、急性心肌梗死、造血干细胞移植术的治疗费用都在10-30万左右。

除了疾病治疗费用,生病期间因为无法工作,还失去了收入来源。

而万一生病,治疗时间短则几个月,长则几年,这期间的生活费、护理费也是一笔巨大的开支。

而对于作为家庭的经济支柱的人来说,还要考虑小孩和家庭的各种支出。

这些费用谁来出呢?这时候重疾险就能发挥很大作用。

重疾险算是一种收入损失补偿险,得了合同上约定的疾病后,保险公司就会直接赔付一笔钱,这笔钱可以自由支配,无论是用来支付医疗费用、各种生活开销、维持正常生活还是弥补疾病几年不能正常工作的收入损失都没问题。

除了有必要买重疾险,最好再买一份百万医疗险,百万医疗险可以报销重疾产生的医疗费用,而重疾险赔付的钱就可以用于各种开销。

了解完重疾险的重要性后,我们再来看看,如果想买到合适的重疾险,该如何去挑选。

首先不管是谁买,以下这几点在挑选时都需要优先考虑和选上的。

1.保额越高越好

得了重疾后,保险公司就会一次性赔付一笔钱,这笔钱就是购买重疾险的保额,保额越高,赔的钱就越多。

因此,买重疾险要买保额高的。

那么保额买多少合适呢?

通常来说30万起步,差不多是一场病的费用。

但是生病期间还是要正常生活开销的,所以保额最好再买高点,建议是配置一个家庭3-5年的收入。

所以可以再多加个10万、20万。

经济条件不错的,在预算范围内,保额可以再多加。

2.保障期限越长越好

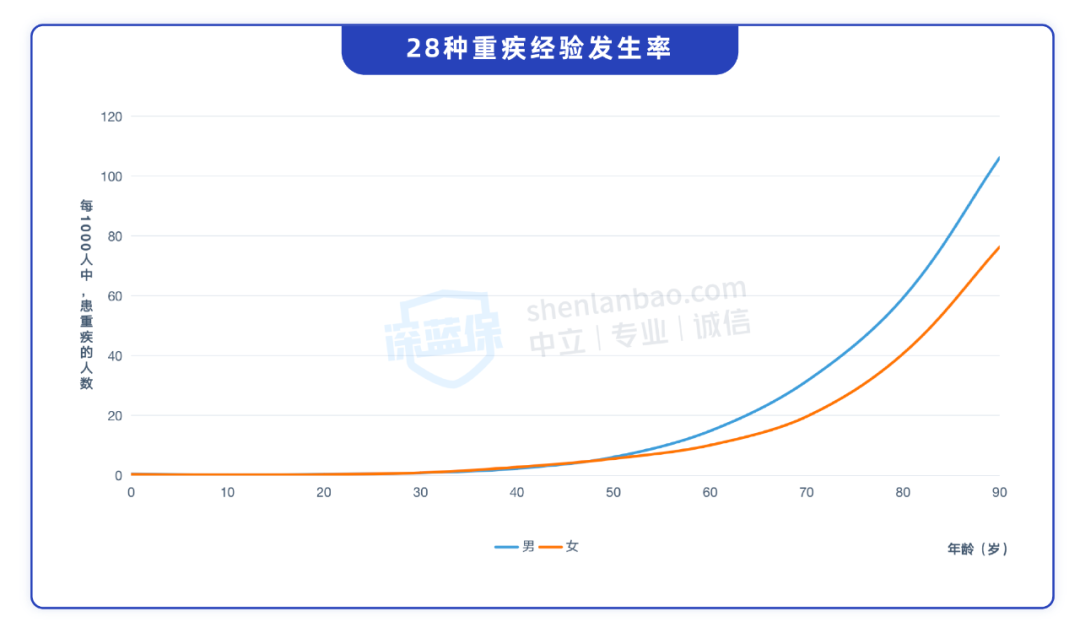

重疾险的保障期限肯定是越长越好的,因为年龄越大,重疾发生的概率也越大。

如果预算充足的,可以选择保终身。

如果预算没那么足的,最少也要保到70岁为好。  如上图,60岁开始,重疾发生率开始大幅上升。

如上图,60岁开始,重疾发生率开始大幅上升。

如果保障期太短,可能就无法覆盖到重疾发病的时间。

3.高发重疾、轻症、中症要覆盖全

重疾险不只保障重疾,还保中症、轻症。

所谓轻症/中症,保的病,大多都是重疾的前兆,但其实本身也是较为严重的病。所以轻症/中症责任建议一定要加上。

不论是重疾,还是轻、中症,我们挑的时候首选高发的疾病。

先说重疾,每款产品都会保障28种重疾。

因为银保监会规定了28种重疾必须赔,而这28种基本覆盖了高发的重疾,占到了理赔率的95%。

所以,一般产品中有这28种重疾,其它的重疾就可以根据个人需要做选择了。

另外,需要注意的是,挑选重疾时,轻、中症也是,不是数量越多越好。

虽然很多重疾险产品中都写着能保上百种疾病,但实际上大部分都是发病率极低的罕见病,对我们意义不大。

且选的疾病越多,保费也会相应增长,所以也要结合自己的预算量力而行。

再说中症、轻症。

银保监会定义的28种高发疾病,其中26种都有轻症/中症来对应。

比如说单侧肝切除、单眼失明、单耳失聪、深度昏迷48h、恶性肿瘤-轻度

一旦得了这些常见轻症,再得重疾几率就是正常人的7到8倍。

再加上,轻症的发病率高,治疗费用加上后期康复,通常也需要十万左右,是一笔不小的经济开支。

所以,挑选重疾险疾病保障时不仅要有高发重疾,也要把高发的轻/中症选上。

下图所列都是高发的疾病。  除了前三种是银保监会规定的每款产品必须有的,其它的病种就不一定了,每家保险公司对产品的规划都不尽相同,有的会全覆盖这12种,有的只是其中几种。

除了前三种是银保监会规定的每款产品必须有的,其它的病种就不一定了,每家保险公司对产品的规划都不尽相同,有的会全覆盖这12种,有的只是其中几种。

挑选产品时,首选覆盖全的,就算没有全部包含的,也要选包含比较多的。

4.疾病理赔条件越宽松越好

保险理赔条件越宽松,我们获赔的概率就越大,重疾险也是一样的。

重疾险对疾病的赔付有标准,对于28种重疾,重疾险的规定如下:  除了确诊即陪的几种,其它的病种只有达到合同规定的标准了才会赔,如上表有的是要实施了约定的手术,有的要求达到约定的状态。

除了确诊即陪的几种,其它的病种只有达到合同规定的标准了才会赔,如上表有的是要实施了约定的手术,有的要求达到约定的状态。

除了以上的疾病都按银保监会规定的这个标准来赔付。

其它的疾病就是保险公司在制定产品条款时自己来规定赔付标准的。

而同一种疾病,有的产品赔付的标准比较严格,限制条件多,有的则比较宽松,限制条件比较少。

比如说,得了单侧肺切除,有的产品规定,要实施了肺切除手术才可以赔。

这个规定是比较宽松的。

有的产品规定的比较严格,除了要求要已实施肺切手术,还要实施了肺脏部分切除手术、肺脏捐献引起的手术,而因恶性肿瘤进行的肺切除手术不在保障范围内。

挑选产品时,除了28种统一规定的疾病,其它的疾病,我们都可以先看理赔条款是怎么说的,一般限制条件说的越多的,理赔就越严格,选限制条件比较少的就是了。

接下来的挑选条件就因人而异了,可以看看是不是自己需要的,不需要的就可以忽略。

5.癌症二次赔和心脑血管二次赔

那么多疾病,专门把这两类疾病拎出来说是因为它们不仅高发,而且容易复发。

一般重疾赔完一次合同就终止了,而有了二次赔,可以在得完一次重疾后,再次新发或复发同类疾病的时候再赔上一笔,是一个不错的保障。

所以,如果预算充足的,可以考虑疾病二次赔的保障,还是挺实用的。

癌症二次赔的规定在不同产品中也是五花八门的,以下是挑选责任优和一般的:  治疗癌症,有 5 年生存率一说,只要 5 年内没复发,一般便可以认为临床治愈。

治疗癌症,有 5 年生存率一说,只要 5 年内没复发,一般便可以认为临床治愈。

所以,癌症复发的话在5年内概率更高。

总结就是,挑选间隔期短的,保额高的是最好的。

而心脑血管二次赔的挑选方法其实和癌症二次赔差不多,也是要选间隔期更短的,赔付比例更高的。

此外,还要选产品中包含的心脑血管疾病种类数量更多的,覆盖更多的疾病,出险理赔率更高。

关于二次赔的限制条件,有的产品会要求第二次心脑血管疾病为“新发”或同种疾病,要求比较严苛,因此最好选不额外限制赔付条件的产品。

6.投保人豁免

投保人豁免就是,投保人万一在保险期内得了轻、中症,重疾或身故了,就可以免去剩下的保费。

如果是有家庭的,可以选择这一项保障,出事了家人就可以不用再交费,省去剩下的保费,还可继续享受保障。

而被保人豁免是重疾险自带的,不用自己加。

7.癌症津贴

有的产品可选这项责任,像得了癌症了,1年后还没治愈,还在治疗中,每年可以赔30%-40%的保额,最多给3年。

考虑到癌症持续治疗的可能性高,这项保障若预算充足的也可以选上,同样实用。

8.疾病关爱金

疾病关爱金即重疾额外赔,在规定的时间内,患了重疾、轻、中症了,可以再赔多一笔。

比如达尔文6号重疾险,在60岁前得了病,可以多赔80%-100%保额,买50万保额就能赔90-100万。

至于赔多少,如何赔,每种产品不一样。

9.身故责任

并不建议加这项责任,一个原因是保费会贵更多,还有一个是如果得重疾理赔了,身故就不会再赔了。

若想保身故,更建议再买一份寿险来得划算,一般几百块的保费就能买到近百万的保额。

知道如何挑选重疾险后,如果想知道哪些重疾险性价比不错的,可以接着看以下这两款产品。

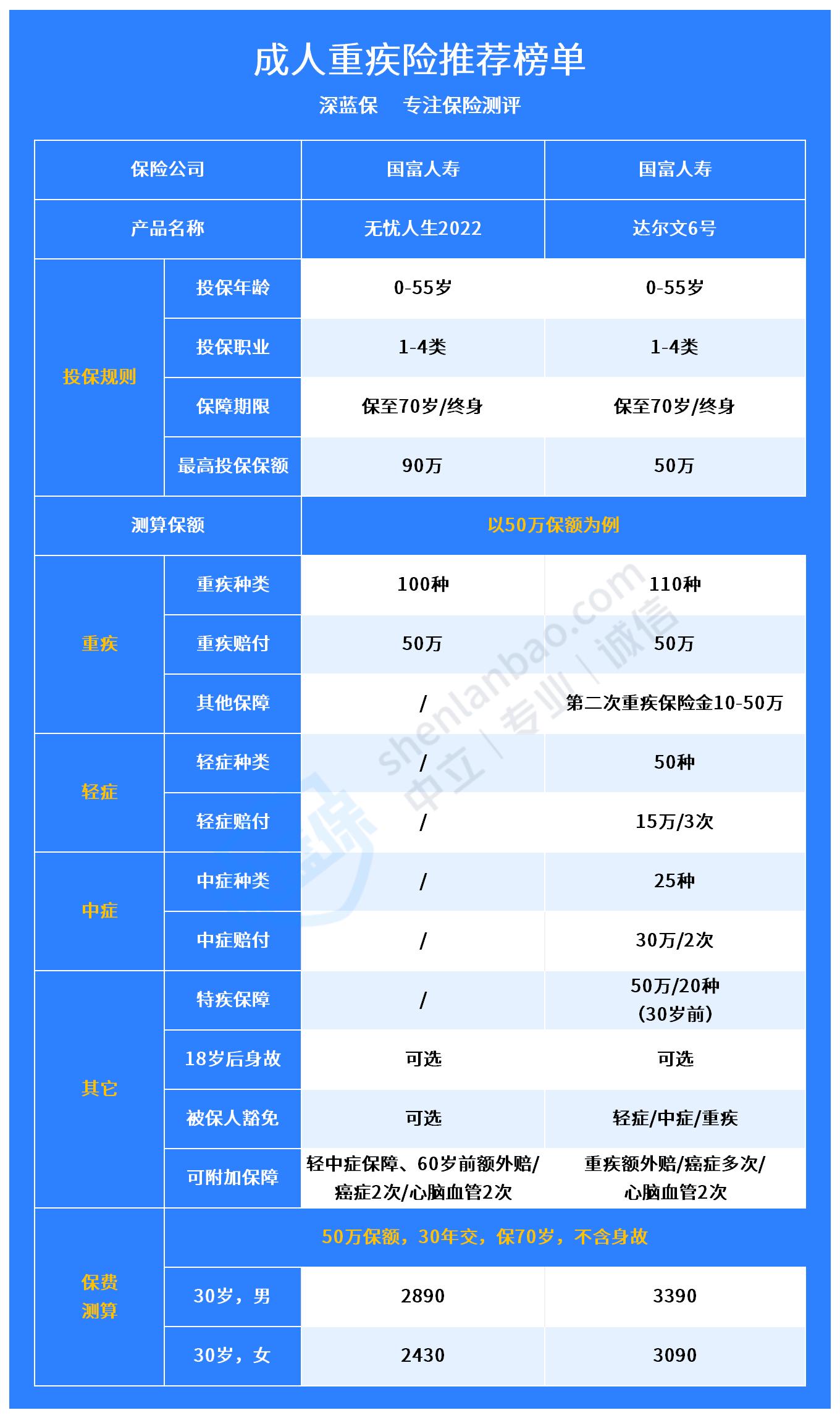

以下是产品形态图。  1.无忧人生2022

1.无忧人生2022

优势:

价格便宜:以30岁为例,买50万保额保到70岁,每年只要2000多。保额最高还可买到90万。

投保灵活:可选60岁前额外赔、癌症2次赔等,能保 70岁或终身。

注意事项:

投保限制:附加轻中症保障,需要同时附加60岁前额外赔。癌症2次赔与心脑血管2次赔只能选一个附加。

如果对产品感兴趣的,可以点击下方卡片,了解更多详情~

2.达尔文6号

优势:

价格便宜:以30岁为例买50万保额保到70岁,每年只要3千多。

投保灵活:可选60岁前重疾额外赔,能保至70岁或终身。

重疾额外赔:附加60岁前额外赔后,患重疾额外赔 80%~100%保额,买50万能赔90~100万。

注意事项:

保额限制:东三省(黑吉辽)、内蒙古、河南省的朋友,加重疾额外赔后最高只能买35万保额。

投保限制:癌症多次赔和心脑血管2次赔不能同时附加。

总的来说,如果想要价格更便宜的,或者想买高保额的,可以选无忧人生2022。

如果想要保障更全面的,可以选达尔文6号。

该不该买重大疾病保险,以及该如何挑选,希望看完全文能帮助到你。

还需要注意的是,重疾险没有最好的,只有适不适合自己的,不必盲目追求保障的疾病数量,选自己需要的就好了,还要结合自己的经济能力,选能负担得起得的。

最后,如果你还有其它疑问,可以点击下方卡片进行咨询~

.jpg)

2024-04-26 280

2024-04-26 280 2024-04-26 306

2024-04-26 306 2024-04-26 412

2024-04-26 412 2024-04-26 277

2024-04-26 277 2024-04-25 525

2024-04-25 525