最近,大师兄收到几条留言,想跟大家分享一下:「我出来工作第三年了,我爸妈给买的保险,每年要交四万多,

2022-10-12

2022-10-12 3916

3916

最近,深蓝君收到几条留言,想跟大家分享一下:

「我出来工作第三年了,我爸妈给买的保险,每年要交四万多,我还要自己还房贷、买车,我就问问我还能好好活着吗 ?」

「我爸爸明年55了,自己买了一个重疾险,交15年,算下来是七万多,保额才5万。我觉得保险很有必要,但是不太知道这款在这个价位是不是划算?它是月付三百多接近四百。」

「卖保险的说只要近几年没有住院就不用告知,但是我妈有乳腺囊肿,还有骨质增生,这种不告知以后如果得了乳腺癌能报销吗?另外如果告知了就不能买了这份保险了吗?」

这些都是初次接触保险的朋友踩坑的真实经历,而这些教训也告诉我们:保险和消费者之间存在巨大的信息差,对保险了解不多的朋友,真真不要“一时冲动”就下手!

如果你不知道哪些保险才是自己真正需要的、不清楚买保险花多少钱才合适、搞不懂健康告知怎么看,那请你一定要先看完这篇文章!

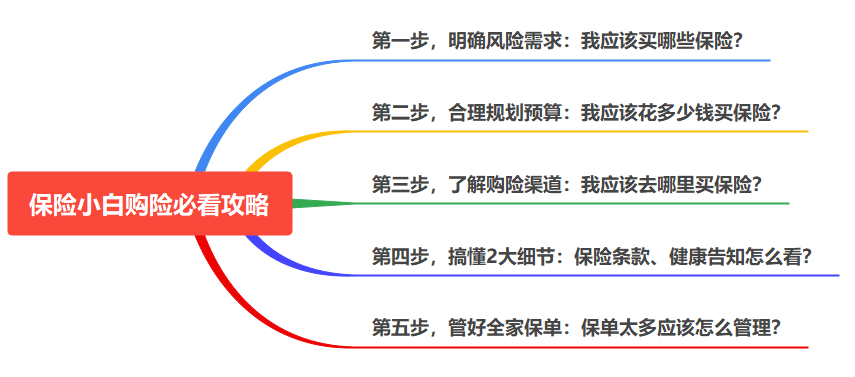

深蓝君采访多位保险小白,收集了他们在买保险过程中的困惑,把新手投保流程拆解成了5步,大家可以根据自己的需求,直接划到想了解的部分。

话不多说,咱们现在就进入正题!

我们买保险,就是为了应对生活中可能发生的风险。

一般来说,我们每个人在日常生活中最容易面对的风险主要有三类:

● 疾病风险:小病小痛几天就好,花费不高;若是重症、大病,治疗周期长、医疗费贵,如果需要辗转大城市求医,还得算上工资损失、车马费、食宿费等等。

● 意外风险:小到切菜割到手、被猫狗咬伤,大到摔跤骨折、车祸。要是意外受伤需要住院,甚至因意外导致残疾,后续的康复休养也要大量时间金钱。

● 死亡风险:家庭经济支柱一旦倒下,那家里的贷款、未来孩子的教育费和老人的赡养费都没了着落,生活水平也会大幅降低。

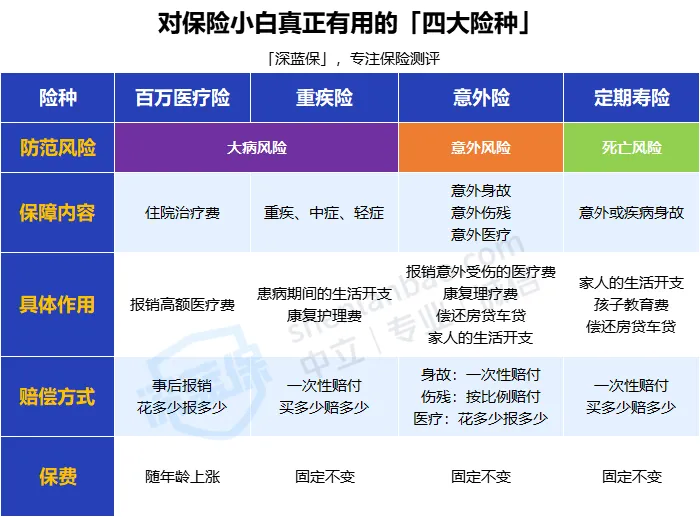

为了转移这些潜在风险,我们应该主要考虑下面四种保险:

对于防范、转移我们日常生活中最容易出现的三种风险,配置百万医疗险、重疾险、定期寿险和意外险这“四大金刚”就够了。

下面,我们对每一种保险都简单做一下介绍:

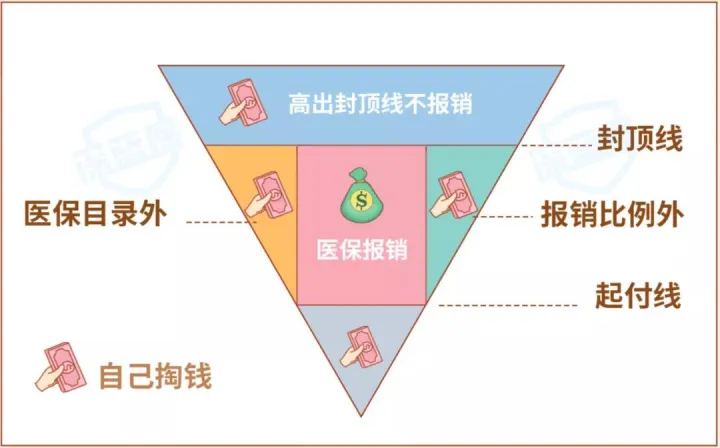

我们用医保报销的时候,通常要先扣掉起付线以下、封顶线以上的部分,

然后医保只能报销医保目录内的费用,而且不能100%报销,比如下图:

百万医疗险,大家可以理解为“升级版的医保”。

它可以“接棒”国家医保——医保报销后剩余超过1万的费用、医保报不了的进口药、自费药,都可以申请百万医疗险来报销,而且有些产品还能提前垫付住院医疗费,非常方便。

更重要的是,百万医疗险一般有200万-400万的报销额度,对于绝大多数重大疾病住院医疗费来说是妥妥够用的。

另外,百万医疗险的保费也不贵,二三十岁人群投保,通常都是二三百左右,非常适合作为医保的补充。

重疾险和百万医疗险都能保障大病,但不同于百万医疗险的“报销”制度,重疾险会更加“豪爽”,只要达到合同约定的三种情况,就会直接赔一笔钱,供我们自由支配:

● 患了合同约定的疾病(4种):比如恶性肿瘤,确诊该疾病后就能拿到理赔款。

● 实施了约定的手术(6种):比如主动脉手术、冠状动脉搭桥术等。

● 达到疾病的约定状态(21种):比如双耳失聪、严重脑损伤、脑中风昏迷 180 天等。

重疾险的赔偿款是可以供我们自由支配的,即便我们拿这笔钱去补贴医疗费、偿还治疗期间的房贷车贷都是没问题的;对于患者及其家人来说,都能减轻很多负担。

意外险是当前最常见的一类保险,一年只要两三百,就可以帮我们转移生活中大部分的意外风险。

一份普通的综合型意外险,通常有这几项保障:

● 意外医疗:因意外导致的受伤(比如摔伤骨折),意外险可以报销治疗的医药费,花多少报多少;

● 意外伤残:因意外导致残疾,则按照伤残等级,赔付一定比例的保额,便于伤者后续的康复理疗;

● 意外身故:因意外导致死亡,那意外险会全额赔付,直接赔一笔钱给家人,保证家人的生活不受太大影响。

一般来说,我们购买意外险需要50万保额起步,又因为意外险价格便宜,大家可以把保额买高一点,万一不幸发生伤残,那赔到手的钱也能多一些。

另外,市面上有些产品还会额外附加「猝死」保障,工作强度高、经常加班熬夜、身体有基础病的朋友可以着重考虑这类型产品。

定期寿险是家庭经济支柱必不可少的一项保障。

明面上,定寿是保障我们的生命,实际上保障的是我们的家人,所以寿险又叫“家庭责任险”。

如果承担家庭主要经济来源的人发生不测,寿险能直接给家人赔一笔钱,

如果保额买得够高,能覆盖家庭未来3-5年的支出,那家人在这段时间里的生活就不会受到太大影响,至少家里的房贷车贷不会成为太大的负担。

在众多保险之中,百万医疗险、重疾险、意外险和定期寿险,这四大保险,其实足以覆盖我们生活中出现概率较高的疾病、意外风险了,对于大多数人来说,这些最基础的保障是必不可少的。

之前也有一些“好奇宝宝”来问深蓝君,那些名字上带了「分红型」、「两全型」、「万能型」的保险,是不是更好?

毕竟听起来就给人一种“很全能、有收益”的感觉!

在这里,深蓝君要郑重告知各位——不要碰这三类保险。

为什么呢?

就拿“两全险”来说,它的本质是“保生也保死”,像“两全+重疾”就是大家听得最多的“有病治病、没病返钱”类重疾险,但和单纯保障疾病的重疾险来说,它的弊端可不少:

● 价格很贵:单纯保疾病的重疾险,每年保费只要几千,而两全险动辄上万。

● 保障不全:明面上“重疾、身故”都能保,实际上赔过重疾通常就不能再赔身故了。

● 能“返钱”但不划算:虽然没出险确实能“返钱”,但“返钱”的这项保障是我们多交的保费换来的,比如说多交10万才能返回14万,而且这笔钱要几十年后才能拿到,算上通货膨胀,其实这笔收益是非常低的。

所以,大家买保险,真的只考虑百万医疗险、重疾险、意外险、定期寿险就足够了。其他的,尽量谨慎入手。

这里有一份保险攻略,配齐四大险种,保障高达600万,感兴趣的话可以了解下:

保险攻略:16.9元/天起,配足600万保障

深蓝君毫不客气地说,90%的人买保险都买贵了,因为大多数人并不知道自己花多少钱买保险才合适。

尤其线上线下的保险市场并不完全透明,可能几百上千块的保险,某些线下代理人敢翻倍卖给你!

如果买之前不做准备,不坑你,坑谁?

所以,深蓝君想真心实意地跟大家强调几句:

第一,保险并不是“保费越贵,保障越好”。

第二,买保险的预算要根据收入水平、负债情况等综合考虑,家庭保费预算最高不要超过家庭年收入的7%-10%。

比如说家庭年收入只有10万,那家庭保费预算最好不要超过7千-1万。

第三,保障要根据每个人的实际需求来配置,比如儿童和老人不承担家庭经济责任,就不需要买定寿;老人买重疾险保费贵,能买到的保额很低,也可以不买重疾险。

简单来说,大家做购险预算之前,必须先刨除家庭必要开支、投资理财等方面的费用,在不影响正常工作生活的情况下,用剩余空闲的钱来买保险,才是最恰当的。

为了方便大家更好地了解每种保险的大概费用,深蓝君在这里也顺便整理了不同年龄段购险的保费区间,希望能给大家做个参考吧!

注:实际保费与具体产品、保障期限、保额等息息相关

可以看到,同一类保险,根据不同的年龄、不同的产品、不同的保障内容,相对应的保费也会有较大差异。

就拿30岁人群买50万的达尔文6号重疾险为例,同样是分30年交,我们来看看价格:

● 保到70岁,30岁男性的保费为3390元,若附加癌症多次赔则要4135元

● 直接保终身,30岁男性的保费为5515元,若附加癌症多次赔则要6625元

所以啊,大家完全可以根据自己的实际情况,合理规划买保险的预算。

但是,一般不建议大家的保费支出超过表格中的预算上限,因为这样可能会影响自己的正常生活。

在这里,深蓝君也给大家看看我给两位知友设计的方案例子:

小张今年刚毕业工作,工资不高,还得付房租和生活费,但他想给自己一些基础保障,希望保障能控制在每年1000元以内。

考虑到小张预算比较紧张,大师兄给他配置了基本的百万医疗险、意外险和一年期重疾险。

● 百万医疗险:小张很年轻,身体状况也很好,深蓝君推荐的是好医保·长期医疗(6年期),这个产品保障续保6年,而且6年内能共享1万免赔额。

● 意外险:小蜜蜂2号超越版(尊享版)报销不限社保,经社保报销后的费用能100%报销。

● 重疾险:健康福的价格非常便宜,一年只要300多就能买到50万的重疾保额。但是这款产品续保要重新审核,目前只能作为临时的过渡,后期再更换成保长期的产品。

至于定期寿险,因为考虑到小张目前刚参加工作,家庭经济责任的担子还不是很重,深蓝君建议暂时不配置定期寿险,等他后面手头充裕了,再把定期寿险补充起来。

李先生今年28岁,刚成家,年收入30万,除去房贷车贷之后,他决定拿出1万元来做自己的保费预算。

李先生的预算相对充裕,深蓝君建议他一次性配齐四大险种。

● 意外险:小米综合意外2022版不限社保报销,而且0免赔100%报销,另外还额外附加有猝死保障。

● 百万医疗险:李先生年纪也不大,深蓝君给他选了好医保(6年期),如果产品不停售,6年期满后可以免健康告知直接续保;要是停售了,也能免健康告知转投保新的产品。

● 重疾险:保到终身的超级玛丽6号,附加了60岁前额外赔,这样保障更全面,万一60岁前不幸发生合同约定的重疾,能一次获赔100万。

● 定期寿险:考虑到李先生的贷款压力比较大,深蓝君给他的保额配到200万,万一不幸身故,这笔钱也足够偿还剩余的贷款,还能保障家人的生活。

总而言之,钱少有钱少的买法、钱多有钱多的买法。要是现在手头不太充裕,也不要强求“一步到位”。

到了购险这一步,肯定有人说“买保险一定要选大品牌”、“大的保险公司才靠谱”、“没听说过的都是小公司,不赔就麻烦了”……

其实,保险公司并没有“大小”之分,我们也不能单纯从“自己听没听说过”这个角度来判定一家保险公司“靠不靠谱”。

保险公司究竟理赔痛不痛快,理赔数据说了算!

大师兄整理了2021年各家保险公司的理赔年报:

从这个表格可以看到,其实各家保险公司的理赔差异其实并不大:

像中国人寿、泰康养老、富德生命、太平洋人寿、天安人寿,这几家公司的理赔率都在99%以上,其他公司也几乎都在96%以上。

这是因为,不管我们和哪家保险公司签的合同,本质上都是受到法律认可的,只要出险的情况满足理赔条件,保险公司都是要赔的。

那么,我们去哪里买保险更好呢?

简单来说,投保的渠道大致就分为2个:线上、线下。

线上投保,就是指上保险公司官网、支付宝或微信之类的第三方平台买保险;

线下投保,就是找保险公司的分支网点、找代理人直接买保险。

这两种渠道的差异,主要在于沟通方式、产品灵活性和价格三个方面:

● 线下投保沟通更便捷:线下买保险,当地就有分支机构,可以找代理人当面解释条款,如果后续出险也可以直接联系代理人协助处理;而线上往往是通过微信、电话来联络,不如线下面对面沟通那样便捷。

● 线上产品灵活性更高:线下投保通常要依赖代理人介绍推荐产品,而且多数产品会捆绑责任;线上投保则可以自己多方对比选择,线上的保险产品也可以灵活选购各项保障。

● 线上产品价格更低:一般情况下,保险公司销售线下产品,还得考虑场地、人手、宣传之类的成本,产品价格自然就比较高;而线上产品都砍掉了这些成本,价格自然有优势。

现在,大家耳熟能详的国寿、平安、人保、泰康、阳光等线下公司,也会开拓互联网赛道,在线上卖保险。

如果确实对线上产品感兴趣,但又担心自己看不懂产品保障条款,也不用太过担心,因为现在很多保险公司也开通了在线/电话沟通渠道,可以直接和保险公司的客服人员联络。

如果打算买保险了,有哪些需要注意的呢?

一般来说,对我们买保险影响较大的因素有2个,分别是保险条款和健康告知。

PS:这里深蓝君将以大黄蜂7号(全能版)重疾险为例,给大家讲讲保险条款应该怎么看。

保险条款相当于这份保障的“说明书”,打开这份产品的保险条款,大家可以首先关注下面几个部分:

● 保险责任:保障内容

● 责任免除:不能保障的情况

● 现金价值:中途退保能拿回多少钱

● 关键时间规定:等待期、犹豫期、宽限期

注:大黄蜂7号(全能版)保险条款目录页

通过这几个部分,我们可以大概清楚一份产品到底好不好。

(1) 保险责任

保险责任,就是我们买到的这份保险能保障什么、在什么情况下出险才能理赔、会怎么理赔。

大家可以看到,大黄蜂7号(全能版)的保险责任,包括1个基本责任,和4个可选责任,这两者的具体解释,也会在合同条款中的相应位置进行说明。

其中基本责任就是保障必选项;而可选责任,可以根据我们自己的实际需要看要不要附加。

不过,不同的产品保障责任设计不一样,有可能A产品中的可选责任,在B产品中又是必选责任,所以我们在分析保障责任时,还是以产品的条款为准。

(2)责任免除

责任免除通常在保障责任部分的下面,加粗加黑显示,一般简称为免责。

它是指「因为规定的某些情况出险,保险公司不能理赔」的情况。

不过这些一般都是比较极端的情况,比如故意杀害、故意犯罪、自杀之类的情况,这份保险是不能赔的。

不同的险种,免责条款的范围基本也都是不同的。比如重疾险、医疗险免责可能多达十几条,而寿险少的可能只有3条,一般来说,我们简单了解就好。

(3)现金价值

现金价值是指中途退保,保险公司能给我们退回多少钱。

很多人买了保险后不想要了,结果退保的时候,发现几千块的保险,只能退回几百块钱。

这是因为我们买了保险之后,保险公司也已经按照合同约定为我们提供保障了,所以退保的现金价值,通常是比我们已交保费低得多的,除非是在犹豫期之内退保,一般不会有损失。

关于现金价值,一般是我们投保后,保单上才会写明,在投保过程中是没有现金价值表的。

大家感兴趣的话,可以直接问保险公司要这份产品的现金价值表。

(4)三个关键时间点

三个关键的时间点分别是犹豫期、等待期和宽限期,每个期限规定的时间都不太一样,接下来我们仔细讲讲。

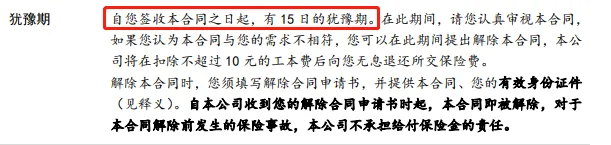

① 犹豫期:

上面我们其实已经讲到犹豫期了,犹豫期通常有15天,也有的产品是10天。

犹豫期是指保险正式生效后指定的一段时间内,如果我们后悔投保,在此阶段内申请退保,通常不会有什么经济损失。

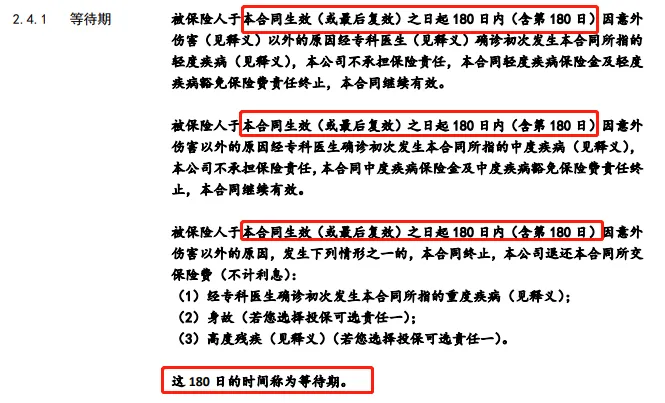

② 等待期:

等待期有点像我们入职新公司后,互相约定的“试用期”。

一般来说,在等待期之内出险,保险公司一般不会承担保障。

但每类险种、每个产品对等待期出险的具体约定又各有差异,像大黄蜂7号(全能版)规定在等待期内确诊轻症或中症,还能继续享受重疾的保障;若是重疾出险,保障就会失效。

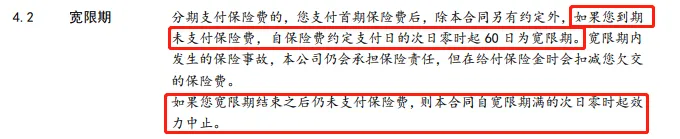

③ 宽限期:

宽限期和我们缴费的时间息息相关。

像重疾险、定期寿险多是保障时间很长的保险,保费通常要交好多年,如果有些朋友到了缴费期却忘记续费,那在宽限期内出险,也是可以正常申请理赔的。

但如果超过宽限期了都还没支付下一年的保费,那保障就会自动中止。

看完保险条款之后,选定了心仪的产品,就能直接买了吗?

这可不一定!除了大多数意外险产品之外,百万医疗险、重疾险和定期寿险都有健康告知。

在投保之前,我们还得过了保险公司“健康告知”这一关,只有满足健康告知的要求,我们才能正式买到这份保障。

那具体应该怎么看呢?深蓝君以蓝医保长期医疗险为例,带大家来看一下。

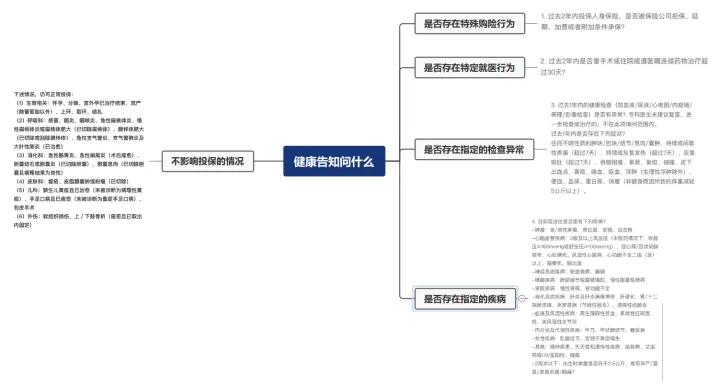

健康告知就是一份健康问卷,一般会询问我们是否存在里面提到的检查异常、疾病或就医行为、特殊购险行为等情况。

如果提问的内容与自己的情况有关,那我们一定要有问必答、不问不答、如实回答;

大师兄也拆解了一下蓝医保的健康告知内容,大家可以点开大图看看。

注:蓝医保健康告知询问内容可能发生变化,具体请以投保页面最新为准

可能、也许确实有那么一丢丢复杂……

好嘛,别着急,深蓝君一点点帮你分析。

在这些询问的内容中,大家重点要关注的是右侧的四项询问。

即便健康告知有涉及自己的健康异常也不用太紧张,我们也可以走一下核保,如果符合条件,也有机会能买到自己心仪的产品。

保险公司最常用的核保方式往往有两种,分别是智能核保和人工核保。

● 智能核保:根据自身实际情况回答线上核保问卷,能马上得知承保结论。

● 人工核保:需要提交病历资料、体检报告、出院小结等材料,由保险公司的核保专家审核后给出结论,一般需要3-7个工作日。

大师兄建议大家优先尝试智能核保,因为智能核保非常便利,线上几分钟就可完成,而且不像人工核保那样会留下记录。

当我们走完核保流程之后,保险公司会给出具体的承保结论,通常有下面5种:

这5种承保结论中,最好的就是正常承保,最差的就是拒保了。

在实际核保的时候,如果大家对A产品的核保结论不满意,也可以尝试多款产品同时核保,然后买承保结论最佳的那一款产品。

大师兄也经常提醒大家:因为健康告知比较复杂,一定一定要逐字逐句认真阅读。

但很多朋友对于健康告知的一些提问还是摸不着头脑,大师兄也简单整理了一些比较常见的问法,大家可以看看下面的表格。

再提醒大家一句。

健康告知非常重要,在买保险过程中,我们必须慎重对待。

最后,深蓝君再啰嗦一句:

有些朋友在做健康告知之前,为了“自证健康”,一个冲动就跑去做了全身体检,结果查出了更多的小毛病,反而为投保设置了障碍。

所以呢,大家在投保之前,最好不要去做体检;如果实在想做体检,也尽量在过完保险等待期之后再去检查。

不过,如果身体确实出现不舒服的地方,还是需要及时就医治疗的。

买完保险之后,不少朋友都会把保单抛之脑后。特别是一家几口人的十来份保单,不是弄丢了就是忘了第二年续保缴费。

深蓝君还遇到过几个马大哈,出险了想要申请理赔,却忘了自己买的是哪一个产品,来找大师兄查询保单信息,差点耽误了理赔进度。

其实,现在有不少办法可以避免这些尴尬情况。

最传统的办法,就是保存好每份保险的纸质保单,但是要做好防潮防霉防老鼠的打算;为了万无一失,也可以在电脑上再存一下电子保单。

还有比较方便的办法,就是用一些线上的保单管理工具,比如深蓝保的「小深保管家」小程序录入保单后,我们就能统一管理保单了,而且来年保险到期了也会发短信提醒我们缴费。

深蓝君也截图了具体的操作步骤,感兴趣的朋友也可以自己尝试操作一下。

小深保管家 操作截图

如果确实想不起来自己买的是什么保险,深蓝君也有办法让大家查询到自己的保单信息,

比如中国保险万事通、金世通App,就能查到自己买过哪些哪些保险;若是想查询具体的保单情况,也可以直接找保险公司的官方渠道。

对保险了解不多的人来说,买保险就是一件非常棘手的事情——

不管是需要的险种、购买流程、注意事项还是产品挑选,都挺令人头疼的。

所以,大家如果想给自己和家人添加一些保障,但又无从下手,

或者对买保险有什么解决不了的疑问,可以点击下方,预约专业的老师为您服务。。

2022-10-12 3916

2022-10-12 3916

2022-10-14 5174

2022-10-14 5174

2022-11-02 1851

2022-11-02 1851

2024-04-25 457

2024-04-25 457 2024-04-25 167

2024-04-25 167 2024-04-25 275

2024-04-25 275 2024-04-25 269

2024-04-25 269 2024-04-25 106

2024-04-25 106