近一段时间,信泰人寿推出的如意永享年金险热度可谓是非常高的,作为一款年金险,如意永享还具有现金价值高

2023-03-27

2023-03-27 1328

1328

最近在年金险市场当中,有两款产品比较“奇葩”,既有增额终身寿险现金价值高的优势,也有年金险活多久领多久的特点。

那就是信泰人寿推出的如意永享和如意鑫享两款产品。

终身都有现金价值,还能够养老,使得这两款产品在年金险市场当中还是很“新鲜”的。

也有很多用户在咨询深蓝君,如意永享好还是如意鑫享好?这次深蓝君就给大家分析一下相关问题。

主要内容如下:

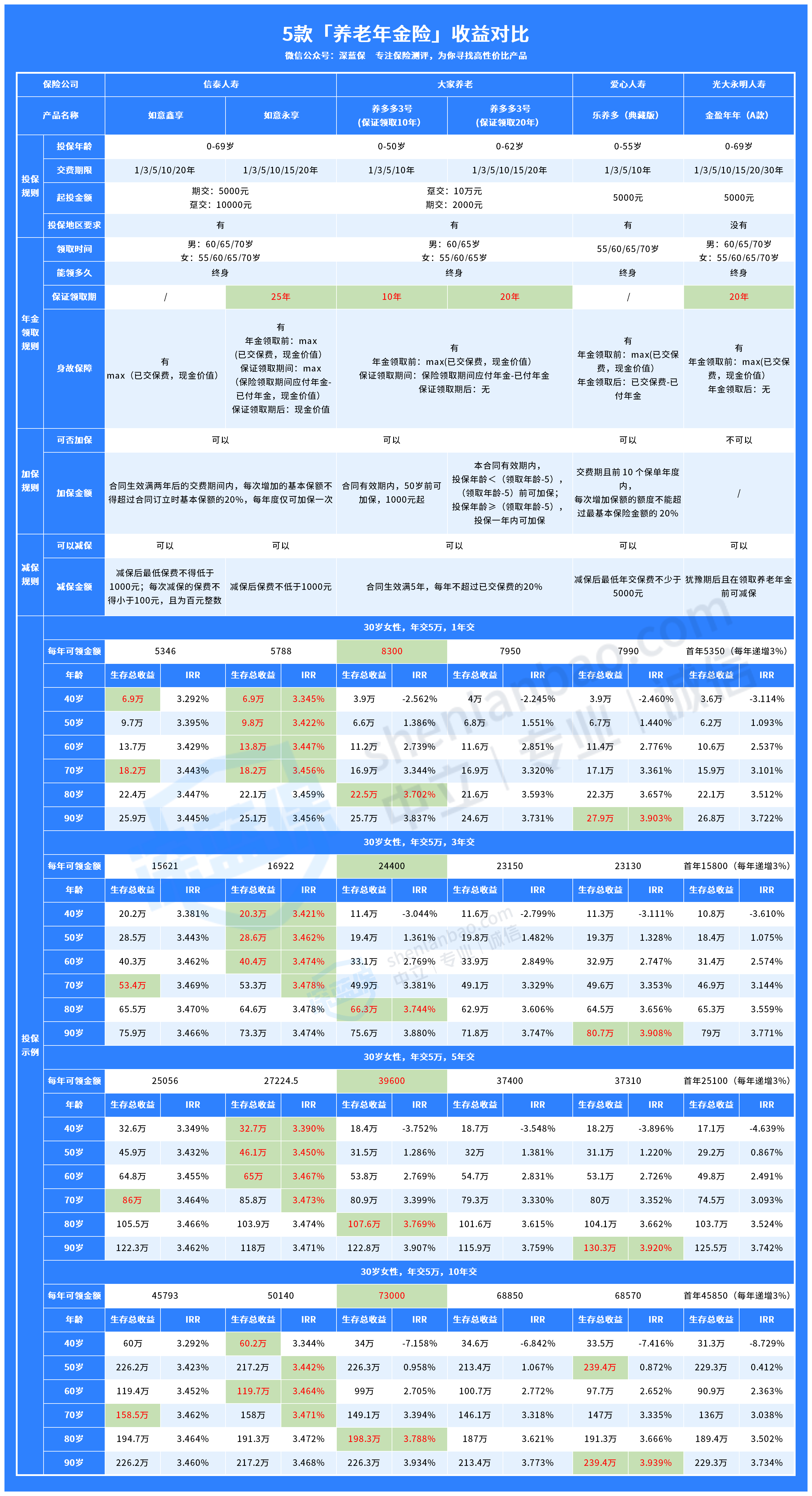

老规矩我们直接上图:

从图中可以看出,如意鑫享和如意永享这两款产品大体上还是相似的,其中主要的差别有以下几点:

1、缴费期限

在缴费期限方面,如意永享最长支持分10年交费,而如意鑫享最长支持分20年缴费。

对于预算有限的用户来说,缴费期限越长,因为缴纳保费所带来的经济压力就会越小,因此选择更长的缴费期限会更加合适。

2、保证领取时间

如意永享这款产品保证领取25年,而如意鑫享没有保证领取时间。两款产品同样是活多久领多久。

但要注意的是,如果被保人投保了如意永享,领取了5年年金就不幸去世了,那么受益人就可以从保险公司一次性领取剩余的20年年金。

3、保单权益

两款产品都支持加减保、保单贷款以及附加万能账户,但是如意永享还额外支持保单垫交以及第二投保人设置,除了附加万能账户这一增值服务之外,还有对接保险金信托这一功能。

对于如意永享好还是如意鑫享好这个问题,其实我们可以根据自己的实际需求来选择。

如果想要更长的缴费期限来缓解缴纳保费的压力,那么可以优先考虑如意鑫享。

如果看重保证领取时间的话,如意永享这款产品会更加合适一些。

总的来说,在保险行业,没有最好的产品,只有更加适合自己的产品。

不过,很多用户之所以想投保如意鑫享和如意永享这两款产品,都是因为其现金价值高以及终身都有身故保障的特点,被很多人看作是年金险以及增额终身寿险的完美结合,使得这两款产品在市场上渐渐被神话。

但是这两款产品真的有那么好吗?深蓝君今天也给大家分析一下,如意鑫享和如意永享相较于市面上的增额终身寿险以及年金险,到底牺牲了什么,才能换来这些特点。

我们先来看看,如意鑫享和如意永享相较于市面上一些顶流的增额终身寿险,有哪些差距?

可以看出,如意永享这款产品,在趸交或者3年交的情况下,投保前期的现金价值还是有一定优势的,但是到了投保后期完全就沦为路人了。

而如意鑫享更是惨败,从投保10年开始一直到60年,无论是看生存总收益或者是收益率,都没有一次出彩的时候。

其中以“30岁女性,每年交5万,共交5年”为例,到了80岁的时候如意鑫享和如意永享的生存总利益,相较于其它产品少了20万左右,一套房子的首付就这样没了。

因为图中的人我行已经下架,如果大家有意向投保增额终身寿险的话,可以参考如下:

1、如果看重高收益

可以优先考虑乐享年年这款产品,在“30岁女性,年交5万,5年交”的情况下,到了90岁保单的现金价值能够达到183万元,IRR高达3.490%,收益非常可观。

2、如果看重资金灵活性

可以考虑金满意足3号,这款产品支持加减保,资金的灵活性较高,另外收益也同样不低,跟乐享年年同样的投保条件,保单的现金价值能够达到181.4万元,IRR为3.474%。

同样,我们挑选出市面上三款热度很高的年金险产品,来跟如意鑫享和如意永享作比较:

可以看出,如意鑫享这款产品,在70岁的时候生存总收益会更具优势,不过相信没有多少人会在70岁的时候放弃养老年金,去退保拿出保单的现金价值。

而如意永享这款产品,因为其保单的现金价值在前期会更高一些,在70岁之前无论是生存总收益还是收益率,都是第一名。

但正是因为产品为了保住高现价,导致每年可以领取的养老年金不高,也就是后劲不足,可以看到从80岁开始产品就不具优势了。

上文也有提到,如意永享的保证领取时间有25年,但是保证领取时间长,其实并不代表领到手的就多。

我们同样以“30岁女性,5年交,年交5万“为例子,测算了养多多3号(保证领取20年)可以领取到79万元的年金,而如意永享保证领取25年累计能够领取68万元,这里就有11万元的差距了。

另外,很多用户也发现了,无论是如意鑫享还是如意永享,每年可以领取的养老年金都不多,这一点对于年金险产品来说,其实并不好,毕竟我们养老,当然希望是每年领的钱越多越好。

如果是有意向投保年金险的用户,可以参考如下:

1、如果看重高收益

可以优先考虑养多多3号,养多多3号有两个版本可以选择,其中保证领取10年的版本,总收益会更高一些。

以“30岁女性,每年交5万,60岁开始领取”为例,每年都可以领取将近4万元的年金。

另外想要稳当收益的用户,可以考虑保证领取20年的版本,虽然总收益会低一些,但是保证领取时间更长,收益更加稳定。

2、如果看重终身有现价

那么乐养多(典藏版)是一个更好的选择。

要知道很多年金险产品,从开始领取年金或者领取一段时间年金之后,保单的现金价值就会为0,这时候如果我们退保是拿不到任何钱的。

而乐养多(典藏版)终身都有现金价值,也就是说是无论我们什么时候退保,都可以拿回一笔现金价值。

3、全国可投保

以上的两款产品,都有投保地区限制,如果不在可投保地区内的话,再好的产品我们都只能看着。

而金盈年年(A款)是全国都可以投保的,这款产品每年能够领取的年金都会进行3%的复利递增,按照上文的投保条件,虽然在60岁的时候只能领取2.5万元,但是到了90岁的时候就可以领取6.1万元了,并且活得越长,每年就能领越多,很适合家族中有长寿基因的用户投保。

总的来说,如意鑫享和如意永享这两款产品虽然有创新,在年金险的基础上提高了投保前期的现金价值。

但是无论从增额终身寿险还是从年金险的角度来看,如意鑫享和如意永享的表现都不突出。

其实我们在选择产品的时候,最主要的就是明确自己投保的实际需求,再结合自己的实际情况来选择更加适合自己的产品。

以上就是今天深蓝君带给大家关于“如意永享好还是如意鑫享好?”的全部内容。

如果对于增额终身寿险或者年金险还有任何的疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。

2024-04-19 110

2024-04-19 110 2024-04-19 349

2024-04-19 349 2024-04-19 217

2024-04-19 217 2024-04-18 273

2024-04-18 273 2024-04-18 345

2024-04-18 345