关注增额终身寿险市场的朋友,应该对乐满满2号和乐满满3号都有印象吧?虽然都叫乐满满,但它们的承保公司

2023-06-07

2023-06-07 614

614

受到预定利率下调的影响,近一段时间增额终身寿险市场的波动还是比较大的。

市场变动是我们无法预测的,我们能做的就是关注当下产品,尽可能的选择一款更加适合自己的产品投保。

最近乐满满4号这款产品的热度非常高,今天深蓝君就给大家分析一下乐满满4号优缺点,顺便给大家分享最新的增额终身寿险榜单。

主要内容如下:

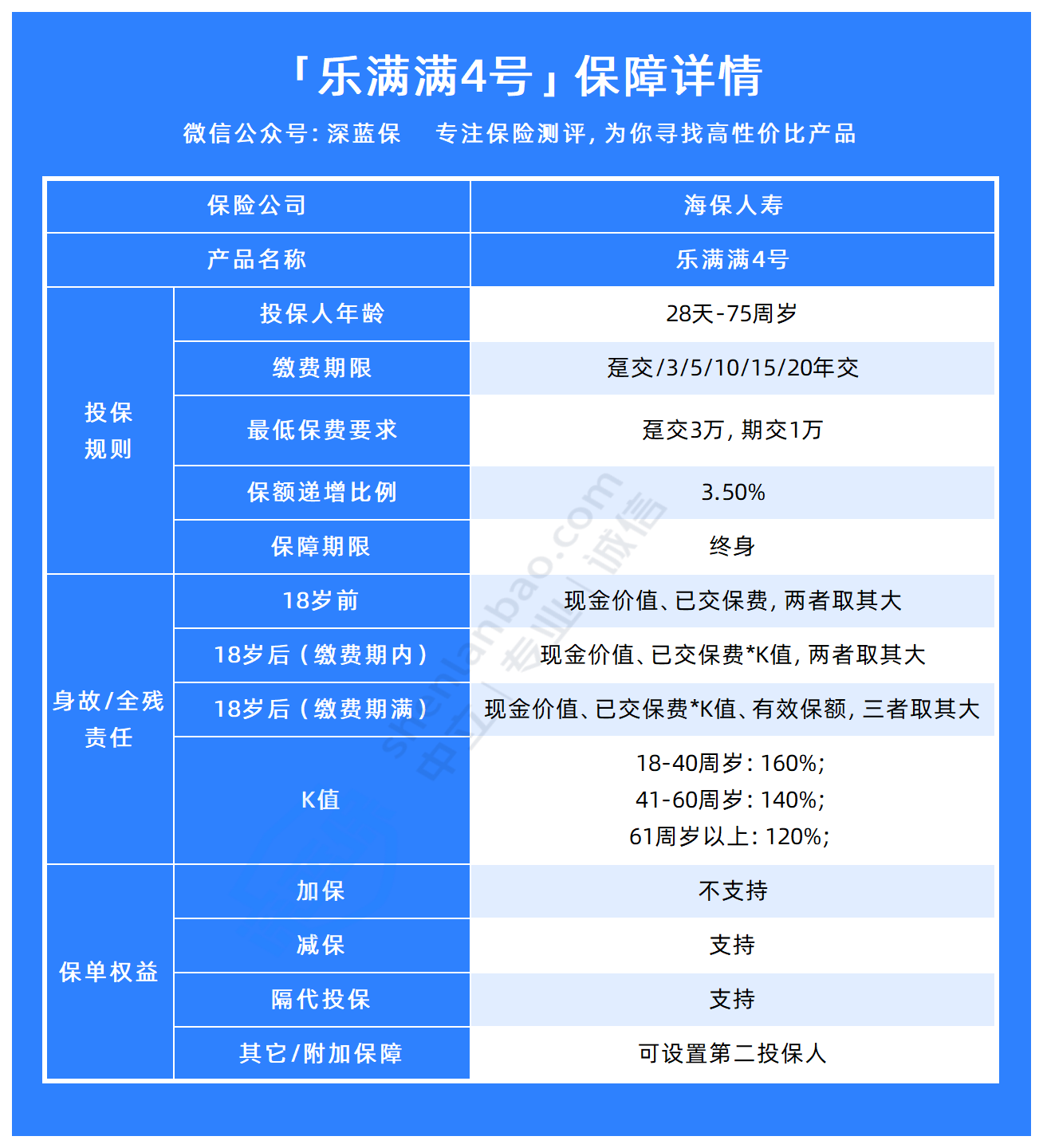

老规矩我们先看图:

深蓝君在这里给大家整理出了乐满满4号优缺点如下,供大家参考:

优点:

1、投保条件宽松

可以看到,乐满满4号最高支持75周岁的用户投保,在年龄限制方面还是较为宽松的,覆盖了大部分年龄段的用户,一些年纪较大的用户也可以通过这款产品实现资金规划。

另外乐满满4号最长支持分20年缴费,缴费期限选择也是很丰富的,我们可以根据自己的实际情况来选择适合自己的缴费方式。

2、保单权益丰富

乐满满4号除了基础的减保功能之外,另外还支持隔代投保并且支持设置第二投保人。

目前市面上大部分的保险产品,仅支持给自己、父母、配偶以及孩子进行投保,不过乐满满4号这款产品,可以给爷爷奶奶或者自己的孙辈投保,投保会更加灵活。

另外设置第二投保人,例如父子一起投保,在父亲百年后孩子就会自动成为投保人,而投保人拥有保单的决定权,可以实现保单现金价值的无缝继承,避免遗产纠纷。

另外,深蓝君认为乐满满4号也是有一些不足的,那就是有一定的投保门槛。

如果选择趸交的话,最低需要3万元起投,期缴的话也是1万元起投,投保门槛较高。

而对于一款增额终身寿险来说,产品的收益当然也是非常重要的,这里深蓝君也以“30岁男性,年交10万,共交10年”为例,测算了乐满满4号的具体收益。

可以看出,到了第9年的时候,保单的现金价值才能超过已支付保费,进入资金回笼阶段。

到了90岁的时候,保单的现金价值达到了647.8万元,IRR为3.42%,整体看下来,乐满满4号的收益表现并不算特别突出。

总的来说,乐满满4号这款产品因为支持年龄较大的用户投保,而且支持第二投保人以及隔代投保,更加适合预算充足,并且有资产传承需求的用户投保,例如爷爷想给孙子留一笔财产,或者父母想给孩子留一笔钱之类的用户。

如果是更加看重产品收益或者是预算有限的用户,也可以多参考几款产品,对比后再做决定。

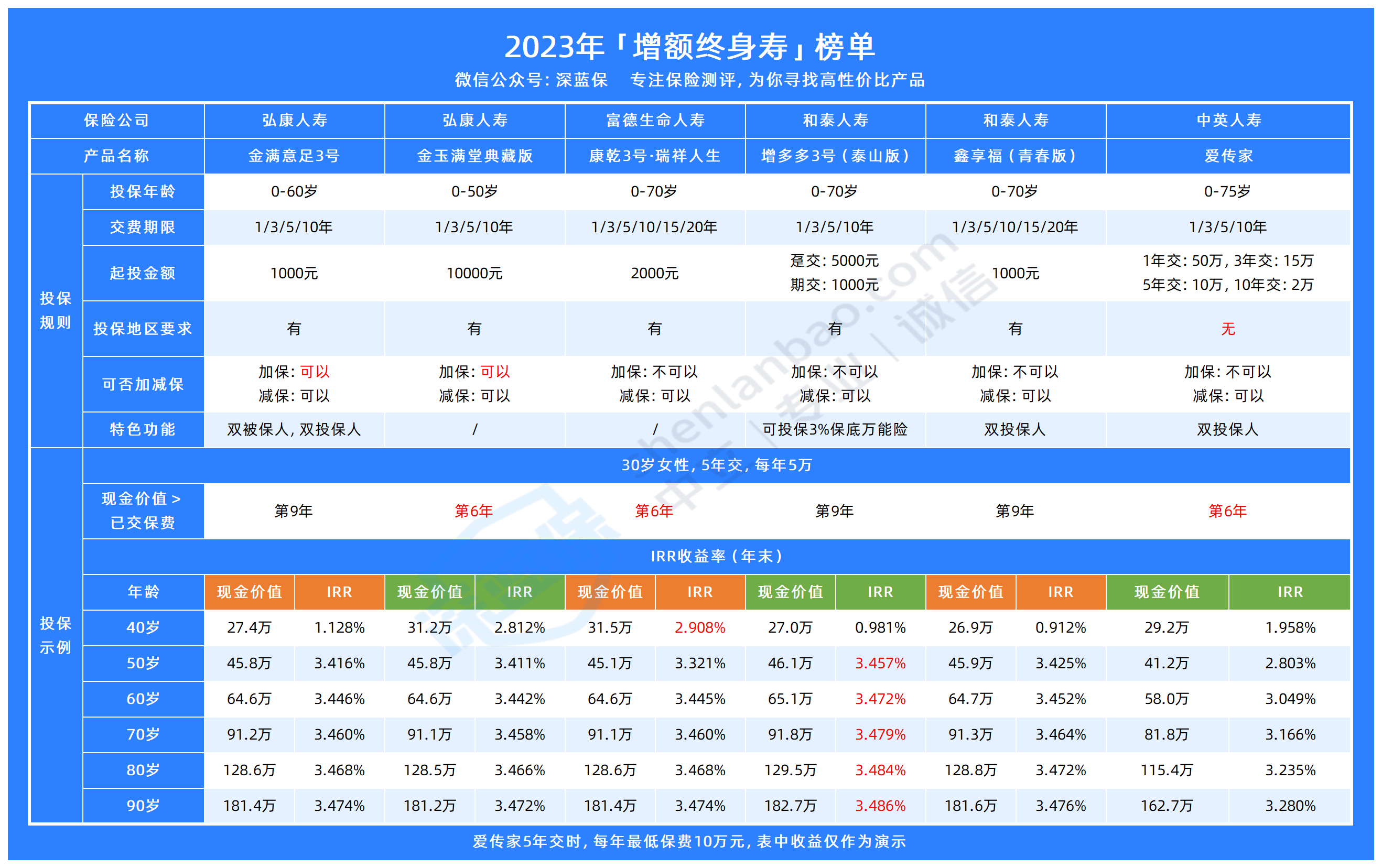

为了帮助大家更好的选择到适合自己的产品,这里深蓝君也给大家整理出了最新的增额终身寿险榜单,供大家参考。

图中几款产品的具体收益,深蓝君都是以“30岁女性,5年交,每年交5万”为投保条件测算。

我们来具体了解一下几款产品:

1、金满意足3号:支持双投被保人

金满意足3号这款产品支持双被保人,例如母子,或者夫妻一起投保。

如果其中一名被保人不幸身故,保单是不会终止的,账户内的现金价值也会继续增长,收益的增长空间更广。

产品还支持双投保人,同样能够实现现金价值的无缝衔接。

另外鑫享福(青春版)同样是支持第二投保人的,而且收益会稍微高一些,不过减保规则会严格一些,每年减保不能超过已交保费的20%。

2、金玉满堂典藏版:现金价值超过已支付保费快

金玉满堂典藏版这款产品的现金价值增长速度较快,可以看到在第5年的时候,保单的现金价值就能超过已支付保费,进入资金回笼期。

另外产品的减保规则也是很宽松的,没有每年的减保上限,只需要减保后剩余的现金价值不低于500元。

不过具体的减保规则是没有写进保险合同的,后续可能有变更。

3、康乾3号·瑞祥人生:男性趸交收益高

大部分的增额终身寿险,男性或者女性用户投保的收益都不会相差太大,但是康乾3号·瑞祥人生在男性用户趸交的情况下收益更高。

例如30岁男性用户趸交投保,第4年保单现金价值就能超过已支付保费,在第30年的时候IRR就能高达3.499%,很适合手上有一笔闲钱的男性用户选择。

4、增多多3号(泰山版)

这款产品到了投保后期的收益较为可观,可以看到到了90岁的时候,保单的现金价值能够达到182.7万元,IRR高达3.486%,这个收益在当今的增额终身寿险市场当中,也是稳居第一梯队的。

5、爱传家:全国可投保

以上的5款产品,都有投保地区限制,如果无法投保的话也可以考虑爱传家。

这款产品全国都可以投保,不过可能收益并不会很高,在第60年的时候IRR也只能够达到3.280%。

不过这款产品的减保规则会在保险合同当中写明,更加稳妥,另外再带公共交通身故额外赔保障,适合经常乘坐公共交通出行的用户选择。

最后深蓝君还是要提醒大家,增额终身寿险终究是属于长期的资金规划方式,在投保前还是需要对自己的资金有清晰的规划。

除了需要符合自己的实际需求之外,也要考虑到自己的预算,切勿跟风投保。

以上就是今天深蓝君带给大家关于“乐满满4号优缺点分析!附最新增额终身寿险榜单”的全部内容。

如果看完还是不能确定哪款产品更加适合自己,可以点击下方卡片,预约专业的规划师1对1咨询。

2024-04-26 280

2024-04-26 280 2024-04-26 306

2024-04-26 306 2024-04-26 412

2024-04-26 412 2024-04-26 277

2024-04-26 277 2024-04-25 525

2024-04-25 525