价格便宜、健康要求宽松的惠民保,一直受到多数人的青睐。一般来说,惠民保都有固定的投保时间,错过就得等

2023-12-25

2023-12-25 440

440

如今的意外险,保障越来越好,但健康要求也逐渐严格,一些有健康问题的朋友便被卡在了门外。

近期也有朋友希望我们测评一些没有健康告知的产品:

实际上,没有健康告知不等于没有健康要求,如果搞错的话,可能会引起理赔纠纷。

今天我们就来聊一下健康告知和健康要求的差别,并给大家测评 4 款没有健康要求的产品,看看该怎么选择。

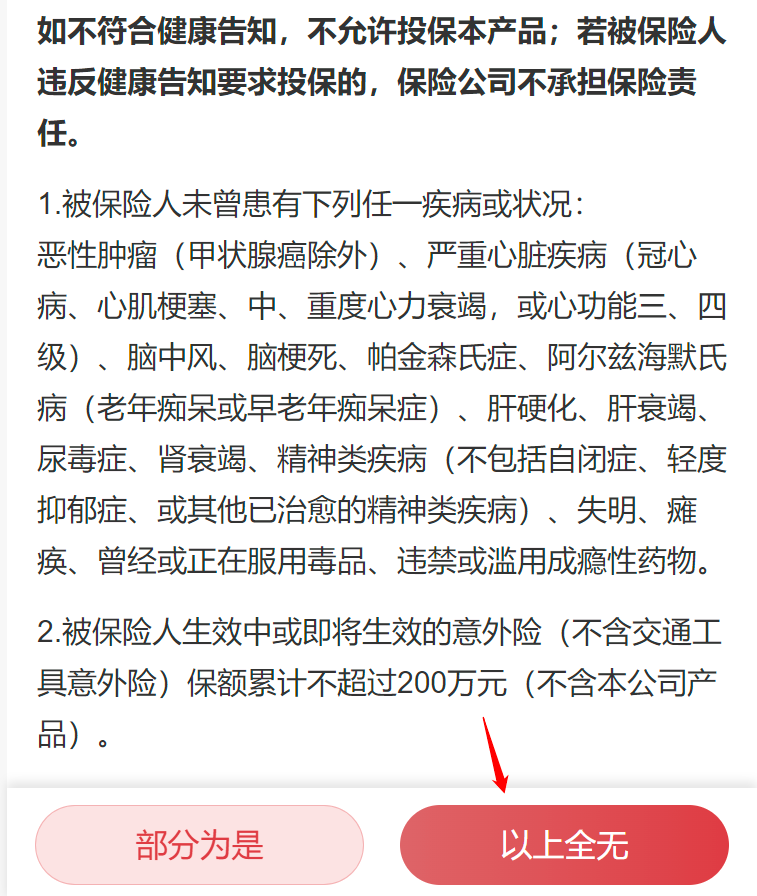

购买意外险时,如果产品有健康告知,那么一般都会进入这样的界面:

当我们选择“以上全无”时,才能进入正式的投保界面。

说白了,它就是健康要求的一个门槛,跨过去才能成功买到产品。

而少部分没有健康告知的产品,它只意味着我们不会进入类似上图的界面,并不代表没有健康要求。

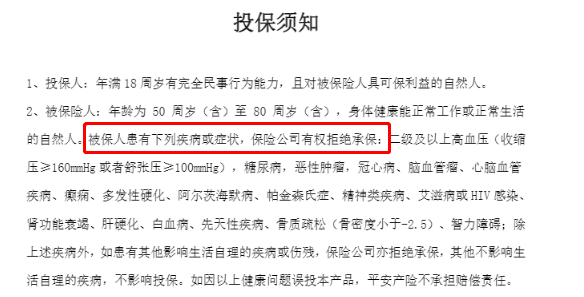

比如少部分产品会将具体疾病写进“条款”“投保须知”等地方:

无健康告知意外险 A 的投保须知

这样即便没有健康告知,也得符合要求才能买。

另外有一些产品,不会写具体疾病,但还是会在“条款”“投保须知”等地方,写明“身体健康、能正常工作或正常生活的自然人才能承保”,如下图:

无健康告知意外险 B 的条款内容

“身体健康”也属于健康要求,但比较模糊,较难判断具体标准。如果不注意就买了,理赔时可能会引起纠纷。

经过我们跟不同保司的咨询,大致可以分为以下 3 种情况:

1、只要能正常工作或生活即可。比如患有高血压,但一直吃降压药,情况稳定,能正常生活和工作,那也可以买。

2、以前患过疾病,现在治愈了,能正常生活和工作,就可以买。比如得过癌症,现在治愈了,能正常生活和工作,就可以买。

3、无论以前还是现在,只要患有过影响正常工作或生活的疾病就不能买。这类产品比较少。

其中第一种属于没有健康要求的情况,另外两种则属于有健康要求的情况。

如果要购买这类产品,又无法区分或担心自己不符合要求,那么还是先跟保司确认清楚为好。

除此以外,无论产品有没有健康要求,都要注意免责条款,其中也包括了一些不能赔的情况。比如艾滋病,意外险基本都会将其列为免除责任,即患艾滋病期间,发生意外是不能赔的。

我们找了 4 款没有健康要求、保障也不错的产品,来测评一下,看看该如何选择。

有 3 款成人意外险和 1 款老人意外险,它们都只要求能正常生活和工作,具备完全民事行为能力即可。为了方便大家对比,我们直接看图:

直接说结论:

如果是 50 岁及以下:优先选择 统护卫(至尊版),100 万保额只要 298 元,意外医疗不限社保。

如果是 50 岁以上:优先选择 金丝甲(尊贵版),395 元能买到 50 万保额,保障也比较全面。这款产品 4 类职业也能买。

过了 60 岁的朋友,可以选择无忧保或银发守护者(升级版)。

无忧保最高 65 岁也能买,对社保内、社保外的意外医疗费用分别能报销 100%、80%;银发守护者(升级版)是老人意外险,最高 80 岁也能买,社保内外的意外医疗费用,扣除 100 元免赔额,都能报销 80%。这俩产品在支付宝搜索产品名就能找到。

总的来说,我们结合自己的年龄,选择保障更好的一款即可。

不过要提醒大家,虽然它们没有健康要求,但还是得符合“能正常生活和工作”的条件。

比如患上癌症正在住院治疗,显然不符合这个条件,又或者患有癌症但还未治疗,未来有无法正常生活和工作的风险,此时也可能会被定义为不符合条件。

但如果患有癌症且在积极治疗,目前也能正常生活和工作,那么一般是可以购买的。所以建议大家,要是患有比较严重的疾病,购买前还是要跟保司咨询一下。

另外,虽然当前的好产品大多有健康要求,但不同产品的要求不同,比如有的会问到高血压,有的则不会问。所以可以先看看保障更好的产品,符合要求的话就能直接买。

想详细了解有哪些更好的意外险产品以及它们的健康要求,可以点击文末卡片咨询。

对意外险的意外医疗保障,很多朋友搞不懂“不限社保”和“社保已报、社保未报”的区别。换句话说,既然都是不限社保,为什么还要区分社保是否报销的情况?我们来解答一下。

Q:为什么意外医疗不限社保,还要区分社保是否报销的情况?

这属于意外医疗保障的两个方面,一个是报销范围,一个是报销比例。

不限社保即是报销范围,无论是社保内还是社保外的意外医疗费用,都可以用它来报销。

社保报销情况则决定了报销比例,即已报、未报的比例不同。简单举个例子:

比如意外险 A 不限社保,规定社保已报后的报销比例是 100%,未报的报销比例是 80%。

假设花了 100 元,那么:

已用社保报销:社保报销了 80 元,剩下 20 元就可以用意外险 100% 报销掉。

没用社保报销:100 元都用意外险报销,就只能报销 80% 也就是 80 元,剩下 20 元需要自己承担。

总的来说,我们记住一句话即可:意外医疗费用先用社保报销,剩下的再用意外险报销。

最后,有健康问题的朋友要清楚两点:

第一,不用健康告知,也可能会有健康要求。要重点关注《投保须知》《特别约定》等页面的内容,看有无其他要求。

第二,存在健康问题,也有机会买到有健康要求的好产品。先了解产品要求是什么,再判断自己是否符合,避免错过好产品。

如果你想了解更多的保险信息,可以点击下方卡片,预约专业的规划师~

2024-04-26 280

2024-04-26 280 2024-04-26 306

2024-04-26 306 2024-04-26 412

2024-04-26 412 2024-04-26 277

2024-04-26 277 2024-04-25 525

2024-04-25 525