人生必买保险有哪些?如果只能选一种,你会怎么选?这个问题或许每个人都会有不同答案。26岁的孔女士告诉

2022-10-14

2022-10-14 3115

3115

总有人问买保险先买哪一种?如果只能买一种保险呢?买多少保额?买哪款产品?性价比产品去哪里买?

如何在信息爆炸的时代,在知乎上去伪存真,找到一个真正适合自己的保险购买方案?

为了解决大家的困惑,我们使出了浑身解数,给保险小白们想出了这篇通俗易懂的科普文章。

希望大家买保险之前还是要谨慎一点,毕竟关乎自己的权益;

年轻人以为自己身体倍好,再996个几年就能攒些钱,结果拔掉外衣不过是个“脆皮烤肠”。

又侥幸心理:想着万一生病,还有国家医保在手,全都不愁。

我只能说:兄弟,你还是太年轻了。

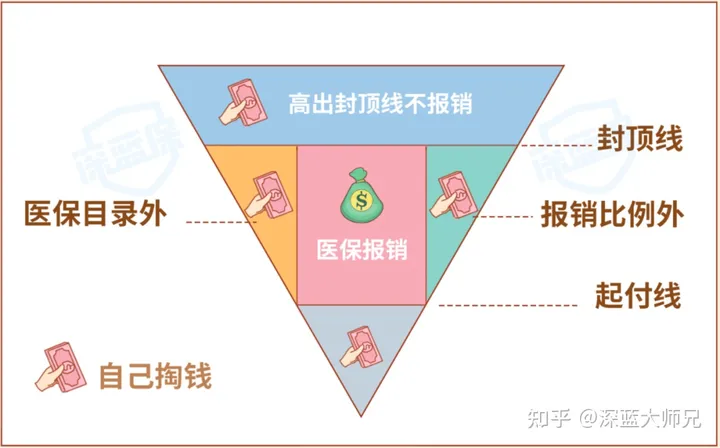

等生病了,尤其是大病就会发现,起付线内不报,目录外不报,超出比例不报,封顶线后不报……

作为保险行业的老人了,毫不客气的讲,我可能比大多数人确实要更懂医保一点。

医保虽然没有大家想的那么差,但医保也并不是万能的。

总而言之,医保其实就像一个大水缸,想要惠及每一个人,那分到每人头上的“分量”就非常有限。

不然,为什么几乎每个人都有医保,但朋友圈里还是有那么多水滴筹、爱心筹呢?

所以,在大病面前,想要用到更好的诊疗手段、药品,医保往往是“爱莫能助”,

在这个时候,商业保险中的百万医疗险的必要性就体现出来了。

百万医疗险,专抗大病巨省钱。

它(住院医疗、住院前后门急诊、门诊手术、特殊门诊、外购药)都管了,医保报不了它来补充。

举个浅显易懂的例子,老王去割个阑尾炎,医保报销后肯定没花多少。

而且就算没有这个百万医疗险,几千块的医疗费,我想大部分知友都给得起。

但要是因癌症、心肌梗塞、车祸进了ICU这种极端情况呢?

百万医疗险就可以帮你钱包回血,不再做脆弱的鸡仔!

年轻人买只要一两百,每年200-400百万保额,

我还给大伙找来了挑百万医疗险的挑选要点,基操且重要,一个都不能少!

整体来看,这4款产品的保障都很全面,只在部分细节保障上有所差异,有以下3处值得关注:

提醒大家,这几款产品的增值服务不写入条款,也就是说后续可能会有变动。

因此,我们在选产品时要重点关注的还是实际写进合同的基本保障。如住院医疗、特殊门急诊、重疾保障等,它们才是实打实的、能帮我们解决大额住院费用的保障。

总的来看,这4款产品基础保障相差不大,都很全面;而且这4款产品保障都很稳定。

为了方便大家做选择,给大家总结下:

当然,每个人情况不同,保障偏好不同,最终的选择也会不一样。

无论大家最终选了哪款,只要能买到,都能很大程度地转嫁疾病和意外造成的经济损失。大家可以放心。

意外险处处能帮你,整个保障大升级。

像平时打篮球磕到、运动拉伤都能用上,甚至不幸意外gg或伤残了还会直接赔一笔钱。

都2023年了,也别觉得意外险不吉利了,一顿饭钱就能把意外的赔偿搞到位。

意外险+百万医疗险一起双剑合璧,让损失大大降低!

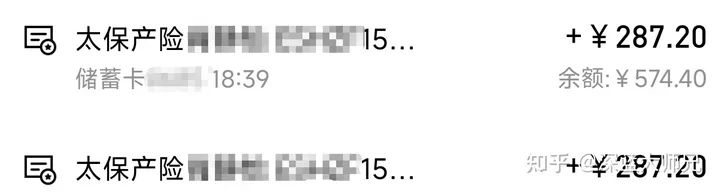

例如前段时间摔伤,伤口门诊得自费,医生开玩笑说:你这次报销就把这两年的意外险费用直接回本了:

两天理赔款就下来了

意外险,能有多便宜?你想象不到。

成年人买,100万保额,300块不到。

但仍然有3个大坑,不得不防。

(1)返还型意外险

返还型保险真的是买保险的大忌。

有事赔钱,没事返钱;把我们忽悠的鬼迷三道的。

为了几十年后返还的一丁点保费,不仅丧失了意外险的核心保障,而且还白搭几万块钱。

而且在保障上就没得比,大多返还型意外险连最重要的意外医疗都没有,差评。性价比就更不用说了。

(2)不买长期意外险

意外险很便宜,一年期的产品也就两三百。

一些无良代理人对于这蝇头小利的东西嗤之以鼻,便打起了长期意外险的主意。

常见营销口号就是:一次性能保几十年;中途发生任何等级的伤残都可以豁免后续保费,保障继续有效。

夸这夸那的,我直接找了一款长期意外险和一款一年期意外险作个对比:

很显然,长期意外险不仅贵了两倍之多,而且大多都缺少核心保障“意外医疗”。

发生意外,非死即伤,但毕竟伤占大头;

所以,没有意外医疗保障的意外险,可以一律拉黑。

买意外险,我们完全不用在乎保障期限,而且避开长期意外险,还能省下不少钱。

(3)单独购买更划算

在买一些线下产品的同时,为了追求保障全面,代理人会把意外险、定期寿险、两全险等一些乱七八糟的保障都打包卖给你。

一张保单保所有,省了不少事。

以平X福21为例,在购买重疾险的同时,如果想要意外保障,可以一并附加:

表面上看,附加了意外险,保障更全面;实则,意外险保障垃圾的要命。

附加一份意外险:20万保额,保至80岁,20年交,年保费1020元;

算下来,是一共保50年,总缴保费20400元。

而如果我们单独买,不仅保额更高,而且保费更便宜。

30-60岁,可以买成人意外险,100万保额,年仅289元。

以太平洋财险推出的小蜜蜂3号(尊享版)为例,100万保额,年仅285元

高性价比意外险TOP推荐:

下面直接来看产品推荐,通过全网式的测评对比,最后锁定了这5款:

所以意外险对成年人来说非常重要,我们建议至少买50万保额,每年只需要160元左右,也可以买100万保额,每年在300元左右,性价比很高。

篇幅有限,我就简单挑了三款讲讲:

①小蜜蜂3号:买50万保额首选

小蜜蜂3号由太平洋财险承保,这款产品50万和100万的版本都值得考虑,此外还有一个150万保额的版本,价格只需要356元,性价比很高,有高保额需求的朋友可以考虑。

需要注意,这款产品不报销部分医院产生的意外医疗费用,比如北京、天津、江苏、河南等地区的部分医院,买之前一定要看清投保须知。

②专心成人意外险2023(尊贵版):意外医疗报销条件好

专心成人意外险2023(尊贵版)由太平财险

承保,这款产品意外医疗报销条件比其他产品要更好一点,未经社保结算能报销90%,其他产品只能报销80%。

在无法使用社保比如异地就医时,这一点就能帮我们多报销一些医疗费。

它的100万版本也不错,意外住院津贴有160元/天,如果发生航空意外,能额外赔1000万,相比同类产品要高不少,经常坐飞机出差、旅游的朋友可以考虑。

③大护甲5号夫妻版(至尊版):夫妻投保首选

大护甲5号夫妻版(至尊版)由太平洋财险承保,这款产品要求夫妻一起投保。

每年保费只要566元,比单独买会便宜点。如果夫妻两人因同一公共交通意外导致身故或全残,每人能额外赔50万。

它还能附加子女意外保障,保障也不错,每年68元,有需要的朋友可以考虑。

重疾险加入战局!这个段位含金量就开始不同了!

你只管输出,它负责殿后!

为啥这么说呢?因为它能在生重病时赔一大笔钱,这钱随便你怎么用,能对抗经济和心理上的压力,像是术后康复请人护理,或者上不了班没收入、补充房贷车贷都行!

前有百万医疗险管医药费,后有重疾险打巨款,让打工人大大安心。那重疾险怎么挑呢?请看精简版三步法:

第一步保证赔的够自己花,保额至少30万;第二看保障,高发的轻症中症重症都要有;最后卡好预算决定加不加保障,免得太贵缴费有压力。

话说买重疾险,自然是保额越高越好,保障越久越好,

但如果预算有限,咱们就得想办法把钱花在刀刃上,比如:

1、关注核心保障

市面上的重疾险很多,为了吸引大家购买,不少产品还增加了很多新功能:

有的捆绑了身故保障,没生病,但人走了也能赔钱;有的到某个年龄没生病,就开始返保费……

听起来好像很不错,但羊毛都出在羊身上!这些保险无一例外非常贵,建议大家远离。

如果想省钱,最好还是优先关注重要保障,包括重疾、轻症、中症怎么赔,赔多少等等,这样能最大程度控制产品溢价。

2、优先保障赚钱多的时期

要是把不重要的保障都砍了,预算仍不够,咱们还可以考虑压缩保障时间,

常见有这几种办法:

通过灵活的组合搭配,咱们可以选择优先保障赚钱多、家庭责任重的时候,价格便宜,保障还不会丢失。

比如省钱方案二,买30万保额,但附加额外赔,就能实现60岁前得重疾,赔54万的效果;60岁后,即使保额低一些也无所谓,因为咱们家庭责任也更小了。

其他省钱方案的逻辑也类似,都是优先做高责任重时期的保障,最终也都能实现省钱效果,大家按需选择就行。

段位越高,责任越大,所以寿险搭配上,主打一个家庭(队友)担当。

越是家里赚钱的顶梁柱越要考虑它,比如独生子女,又比如背着车贷房贷的小夫妻;

因为定期寿险就是人没了就赔钱,以免收入突然断掉,能让家人的生活继续有保障!

寿险重点关注这两大点:

老规矩,一款好的定期寿险是什么样子的,同样有一套“评定标准”:

定寿是最简单的一类保险,只保身故和全残,所以就不一项项展开详细比较了,

如果你已经到了钻石段位,恭喜你已经打赢了全国80%的人!

最后,就到了巅峰赛:

不只保人还保钱,欢迎你来到高端局。

如果你有一笔长期不用的闲钱,觉得行情不好把握,不敢随便投资,想找个安全稳健的工具,储蓄险就很适合用来守好钱包,锁住长期收益,攒出一大笔钱!

选得好人生直接提前退休,躺着收钱就行。

但要是被销售误导了,被“表面”的收益冲昏了头,最后可能还得亏一大笔钱。

对于大部分人来说,现阶段是创造不了财富奇迹的,守住自己一亩三分地才是生存之道。

保本的同时,结合自己的实际经济情况,合理配置资源才是王道,比如利用保险保单安全地锁定长期收益。

可能很多朋友早发现了,这段位买保险不就是买保险的顺序!

那你现在在哪个段位呢?

如果对于以上内容还有任何疑问,可以点击下方卡片,预约专业的老师进行1对1咨询。

2024-05-02 529 2024-05-01 601

2024-05-02 529 2024-05-01 601 2024-04-30 444

2024-04-30 444 2024-05-05 219

2024-05-05 219 2024-04-29 384

2024-04-29 384