2022-10-09

2022-10-09 3751

3751

最近,有位56岁的读者朋友联系到我们。

他说,自己想给孙子留一笔钱,给孙子以后读大学、结婚置业用;又担心直接留一大笔钱,未来几十年会有变数。于是,他想通过保险来实现这个想法。

那爷爷能不能直接给孙子投保呢?今天这篇文章,我们就来谈谈隔代投保这件事。

在买保险这件事上,很多人都觉得:不就是在保险单上签个字吗?都是一家人,谁签不是签呢?

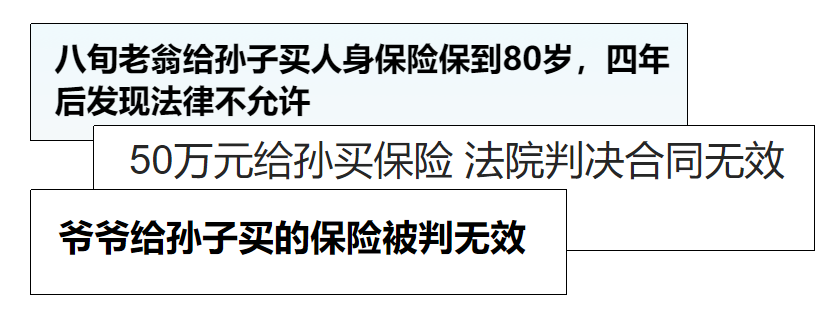

要是这么想,可就把买保险这事想得太简单了!毕竟,新闻上的前车之鉴可不少:

老人疼爱孙辈,为孙辈买的保险,怎么会「被判无效」呢?

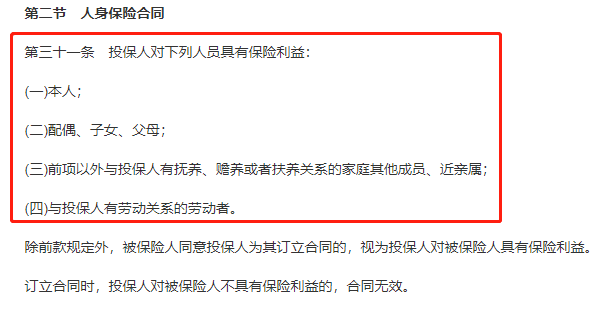

其实,投保人能为谁买保险,这在《保险法》中已经写得明明白白:

可见,投保人只能给自己、配偶、子女、父母,或者有抚养赡养关系的其他家庭成员,以及有劳动关系的员工买保险。

这里的「抚养赡养关系」,在《民法典》中解释为:只有父母已经去世,或父母无力抚养的未成年孙子女、外孙子女,才会与祖父母、外祖父母构成抚养赡养关系。

也就是说,在孩子父母健在、有能力抚养的情况下,老人是不能直接为孙辈投保的。否则,这份保单就属于无效保单,是没有法律效力的,交的保费也会被退回。

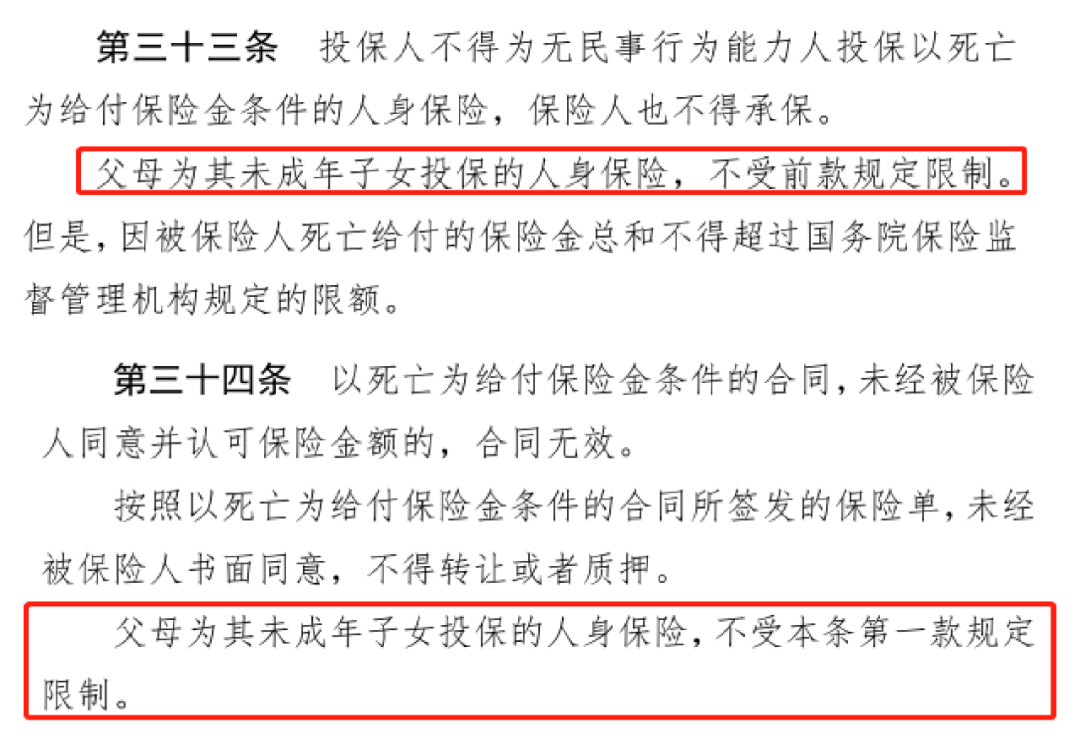

此外,《保险法》第三十三、三十四条也有相关规定:

这两条法规看似复杂,但结合《民法典》来看,并不难理解:

不满8周岁的未成年人属于无民事行为能力人,如果要为他们投保有身故保障的保险,投保人只能是父母。

若是孩子年龄在8-17周岁,老人想给孩子投保有身故保障的保险,也必须经过孩子本人及监护人的同意,并签署相关知情授权书,否则合同也是无效的。

法律限制了这么多条条框框,看似冰冷,实际上也是为了防范一些道德人伦风险,保护孩子的利益。

那么,若老人确实就想用保险给孙辈留一笔钱,那该怎么办呢?

其实,只要合理设置好投保人、被保人和受益人,老人也能用保单实现隔代传承。

在说具体的操作方法之前,我们得先分清保险的三个”关键人物“:

搞清楚三者的定义之后,我们再来看看怎么实现隔代投保。

方法一:老人做投保人,儿女做被保人,孙辈做受益人

保单是老人的个人资产,老人享有对保单的掌控权。若是儿女不幸身故,保险赔的钱能直接给到孙辈。

同时,若是老人和儿女签了保单赠与协议,那这份保单就属于儿女的个人资产,不会和夫妻共同财产混淆;万一儿女日后婚姻发生变化,也不用担心被分走。

但这种方法也有一个弊端。如果老人先于子女去世,那保单就会成为老人的遗产,可能会被其他继承人退保分割,孙辈以后也领不到钱。

想避免这种情况,最好在投保时就设立第二投保人。如果产品不支持,那就只能申请变更投保人,手续通常比较复杂。

方法二:选支持隔代投保的产品

市面上也有一些产品,支持老人给孙辈投保,比如教育年金、养老年金。

教育年金,就是专门给孩子买的教育资金。现在投钱进去,等孩子到了读大学的年纪,每年都能收到一笔钱,可以补贴孩子读书深造的花费。

这类产品更适合年纪还小的小朋友;若孩子已经十五六岁了,那买了后收益就不会很高,可能就不太划算。

而养老年金的时间跨度就更长了,得等到孩子五六十岁的年纪才能领钱。看起来很遥远,但若是到了退休年纪,每年还能获得老一辈的关爱,也是一件很温馨的事情。

不过,有些支持隔代投保的产品,对孙子女的年龄会有要求,若不能满足就买不了。

除了上面说的两种方法之外,也可以考虑让老人自己做投被保人、孙辈做受益人。

不过,考虑到放进年金险和增额终身寿里的钱,时间越长,收益才会越高,这种做法必然会损失一定收益,实为下策。

当然,还有一种最为简单粗暴的办法,就是将钱转给孩子父母,让父母投保。但若是父母不同意给孩子买保险,或者想将这笔钱挪作他用,也会和老人本身意愿相悖。

综合考虑下来,老人想用保险的形式给孙辈留一些钱,选前面两种方法是比较稳妥的,特别是第二种,易理解、好操作。

然而,目前市面上支持隔代投保的产品比较少;如果实在找不到心仪的产品,可以选择第一种方法,通过合理设置投被保人和受益人来实现目的。

开头提到的那位读者,今年56岁,希望给1岁的孙子留下80万。

如果他选择第一种方法,就是自己做投保人、30岁的儿子做被保人,孙子做受益人。

由于储蓄险能锁定长期收益,同时兼顾养老、隔代传承、隔离资产的功能,那要怎么做,才能让保单同时兼顾到三代人的需求,实现隔代投保的利益最大化呢?

我们有个思路,将80万拆成两部分,分别投入增额终身寿和养老年金。

①40万趸交增额寿

老人在儿子30岁时趸交40万,这笔钱在账户里会一直增值;同时,保单所有权掌握在老人手中,他可以自由决定减保、退保。

比如,当老人65岁退休时,想从中取一笔钱补贴养老生活,那他可以向保险公司申请减保,领取部分现金价值,剩下的钱还会继续在账户里增值。

未来等孙子上大学,老人同样可以通过减保或退保的形式,取钱补贴孙子的教育支出。

②40万趸交养老年金

老人为儿子投保40万的养老年金,等儿子到了约定的退休年龄,每年就能领到一笔钱。

到时候,这笔钱不管是补贴儿子的养老生活,还是用来扶持孙子的事业、小家庭,都是非常不错的。

而且,儿子百年以后,保险公司还会将身故保险金赔给孙子。

通过①+②的组合,既能满足老人和儿子的退休需求,也能实现老人给孙子深造、成家立业添砖加瓦的心愿,可谓一举三得。

当然,这只是一种思路参考。两种产品的投钱比例、或者只买其中一种,都可以根据每个家庭的实际情况来做调整。

在网上,曾经看到一位朋友发过这样的帖子:

爷爷去世多年后,自己突然收到了保险公司打的“婚嫁金”。原来,这是爷爷在她小时候专门为她买的保险,希望孙女成家时,能收到爷爷给的礼金。

这笔钱就像一记回旋镖,辗转了几十年的光阴,即便老人已经故去,也依然让她再次感受到来自爷爷的爱,就像爷爷还在身边一样。

这,就是保险的传承意义。

如果你也有这方面的需求,可以点击下方卡片,预约专业的老师进行1对1咨询。

2024-04-30 305

2024-04-30 305 2024-04-29 254

2024-04-29 254 2024-04-29 494

2024-04-29 494 2024-04-29 444

2024-04-29 444 2024-04-29 270

2024-04-29 270